Mức phạt chậm nộp tiền thuế là vấn đề doanh nghiệp, hộ kinh doanh và kế toán cần nắm rõ để tránh phát sinh chi phí không đáng có trong quá trình thực hiện nghĩa vụ thuế. Khi nộp thuế quá thời hạn, người nộp thuế có thể phải nộp tiền chậm nộp thuế theo tỷ lệ tính trên số tiền thuế chậm nộp và số ngày chậm nộp thực tế.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp quy định về mức tính tiền chậm nộp, cách tính, các trường hợp thường gặp và lưu ý khi xử lý nghĩa vụ thuế theo quy định đang áp dụng.

1. Căn cứ pháp lý về mức phạt chậm nộp tiền thuế

Theo quy định về quản lý thuế, khi người nộp thuế nộp tiền thuế sau thời hạn quy định, sau thời hạn được gia hạn hoặc sau thời hạn ghi trong thông báo, quyết định của cơ quan thuế thì có thể phát sinh tiền chậm nộp thuế.

Một số văn bản thường được dùng làm căn cứ gồm:

- Luật Quản lý thuế số 38/2019/QH14, đặc biệt quy định về xử lý đối với việc chậm nộp tiền thuế.

- Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

- Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung một số quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn.

- Thông tư 80/2021/TT-BTC hướng dẫn một số nội dung của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP.

- Luật Quản lý thuế số 108/2025/QH15, có hiệu lực từ ngày 01/7/2026, thay thế Luật Quản lý thuế 2019 và tiếp tục có quy định về xử lý tiền chậm nộp đối với khoản thuế, khoản thu khác.

2. Mức phạt chậm nộp tiền thuế là bao nhiêu?

Theo quy định tại khoản 2, Điều 16 Luật quản lý thuế 108/2025/QH15, khi người nộp thuế chậm nộp tiền thuế, số tiền phải nộp thêm thường được xác định là tiền chậm nộp thuế với mức tính 0,03%/ngày trên số tiền thuế chậm nộp

Công thức tổng quát:

| Tiền chậm nộp = Số tiền thuế chậm nộp x 0.0.3% x Số ngày chậm nộp |

Trong đó:

- Số tiền thuế chậm nộp là khoản thuế người nộp thuế chưa nộp, nộp thiếu hoặc nộp sau thời hạn.

- 0,03%/ngày là mức tính tiền chậm nộp theo quy định.

- Số ngày chậm nộp được tính từ ngày tiếp theo ngày hết hạn nộp thuế đến ngày liền kề trước ngày người nộp thuế nộp đủ tiền thuế vào ngân sách nhà nước.

Ví dụ:

Doanh nghiệp A phải nộp 100.000.000 đồng tiền thuế, nhưng chậm nộp 10 ngày. Tiền chậm nộp được tính như sau:

Như vậy, doanh nghiệp A phải nộp thêm 300.000 đồng tiền chậm nộp thuế, ngoài số thuế gốc phải nộp.

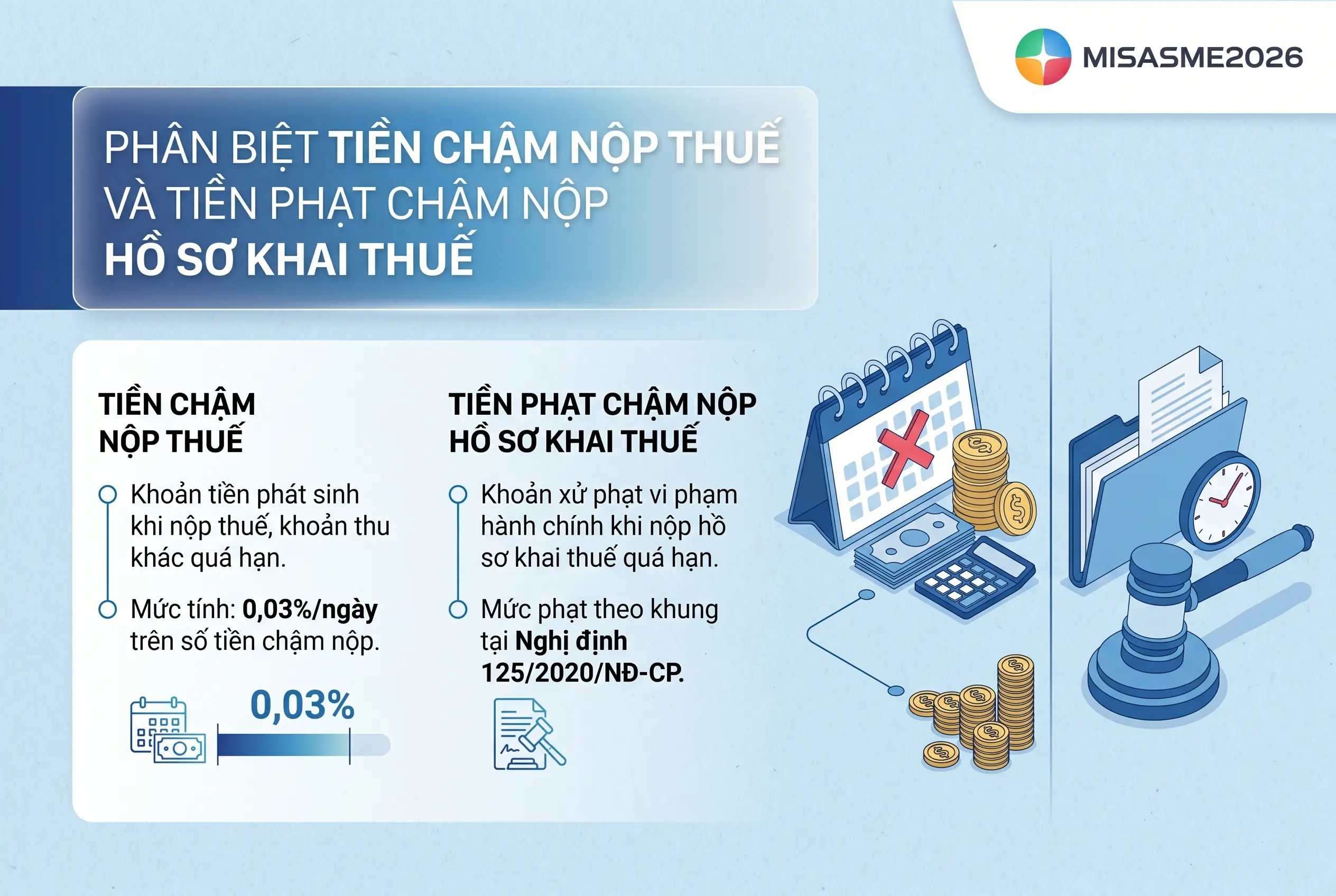

3. Phân biệt tiền chậm nộp thuế và tiền phạt chậm nộp hồ sơ khai thuế

Trong thực tế, nhiều người nộp thuế nhầm lẫn giữa tiền chậm nộp thuế và tiền phạt chậm nộp hồ sơ khai thuế. Đây là hai khoản có bản chất, căn cứ pháp lý và cách tính hoàn toàn khác nhau. Việc phân biệt đúng giúp kế toán hạch toán, theo dõi và xử lý nghĩa vụ tài chính chính xác.

- Tiền chậm nộp thuế là khoản tiền phát sinh khi người nộp thuế nộp tiền thuế, khoản thu khác sau thời hạn quy định. Theo Điều 15 Luật Quản lý thuế 2025 số 108/2025/QH15, mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế, khoản thu khác chậm nộp do cơ quan thuế quản lý thu.

- Tiền phạt chậm nộp hồ sơ khai thuế là khoản xử phạt vi phạm hành chính áp dụng khi người nộp thuế nộp hồ sơ khai thuế quá thời hạn quy định, được xác định theo khung phạt tại Nghị định 125/2020/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP), không tính theo tỷ lệ 0,03%/ngày.

| Tiêu chí | Tiền chậm nộp thuế | Tiền phạt chậm nộp hồ sơ khai thuế |

|---|---|---|

| Bản chất | Khoản tiền phát sinh do nộp tiền thuế, khoản thu khác quá hạn | Khoản xử phạt vi phạm hành chính do nộp hồ sơ khai thuế quá hạn |

| Căn cứ pháp lý | Điều 15 Luật Quản lý thuế 2025 số 108/2025/QH15 | Nghị định 125/2020/NĐ-CP, sửa đổi bổ sung bởi Nghị định 310/2025/NĐ-CP |

| Căn cứ tính | Số tiền thuế chậm nộp và số ngày chậm nộp | Số ngày chậm nộp hồ sơ, tính chất vi phạm, tình tiết tăng nặng hoặc giảm nhẹ |

| Mức áp dụng | 0,03%/ngày trên số tiền chậm nộp | Theo khung xử phạt vi phạm hành chính về thuế |

| Trường hợp phát sinh | Có tiền thuế, khoản thu khác nộp sau hạn hoặc nộp thiếu | Hồ sơ khai thuế nộp sau thời hạn quy định |

| Có thể phát sinh đồng thời | Có | Có |

Lưu ý: Theo Điều 16 Luật Quản lý thuế 2025, Chính phủ được giao quy định việc điều chỉnh mức tính tiền chậm nộp phù hợp với tình hình kinh tế, xã hội trong từng thời kỳ, thời gian tính tiền chậm nộp và các trường hợp không tính, chưa tính, điều chỉnh tiền chậm nộp. Như vậy, kể từ ngày 01/7/2026, mức tính tiền chậm nộp có thể được điều chỉnh theo từng thời kỳ thay vì cố định ở mức 0,03%/ngày. Kế toán cần theo dõi các văn bản hướng dẫn của Chính phủ tại thời điểm áp dụng.

4. Các trường hợp phải nộp tiền chậm nộp thuế

Căn cứ khoản 1 Điều 16 Luật Quản lý thuế 2025, các trường hợp phải nộp tiền chậm nộp được tổng hợp như sau:

- Người nộp thuế chậm nộp tiền thuế, khoản thu khác so với thời hạn nộp, thời hạn gia hạn nộp theo quy định.

- Người nộp thuế khai bổ sung hồ sơ khai thuế, khoản thu khác làm tăng số tiền thuế, khoản thu khác phải nộp hoặc làm giảm số tiền thuế, khoản thu khác đã được miễn, giảm, hoàn, không thu.

- Cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền qua kiểm tra, thanh tra phát hiện người nộp thuế khai thiếu số tiền thuế, khoản thu khác phải nộp; hoặc phát hiện số tiền thuế, khoản thu khác đã hoàn, miễn, giảm, không thu lớn hơn số được hoàn, miễn, giảm, không thu.

- Trường hợp người nộp thuế được nộp dần tiền thuế nợ theo quy định nhưng vẫn thuộc diện phải tính tiền chậm nộp.

- Cơ quan, tổ chức được ủy nhiệm thu hoặc được giao quản lý khoản thu ngân sách nhà nước chậm chuyển số tiền đã thu vào ngân sách nhà nước.

- Tổ chức, cá nhân thuộc diện khấu trừ thuế, nộp thuế thay, nộp khoản thu khác thay nhưng nộp không đầy đủ, không đúng thời hạn.

Như vậy, khi xác định chậm nộp thuế phạt bao nhiêu, kế toán cần nhận diện đúng bản chất khoản phát sinh: nộp tiền thuế sau hạn, khai bổ sung làm tăng nghĩa vụ thuế, bị truy thu sau thanh tra, kiểm tra hay chậm chuyển khoản thu vào ngân sách.

5. Trường hợp nào không tính tiền chậm nộp thuế?

Không phải mọi trường hợp nộp tiền thuế sau thời điểm ban đầu đều phát sinh tiền chậm nộp. Theo Luật Quản lý thuế 2025, bên cạnh việc quy định các trường hợp phải nộp, pháp luật cũng xác định rõ một số trường hợp không tính tiền chậm nộp hoặc được điều chỉnh, miễn tiền chậm nộp tùy theo tình hình kinh tế, xã hội trong từng thời kỳ. Các trường hợp thường gặp được tổng hợp như sau:

- Người nộp thuế được gia hạn nộp thuế và nộp trong thời gian được gia hạn hợp lệ.

- Khoản thuế, khoản thu khác được miễn, giảm, không thu theo quyết định của cơ quan có thẩm quyền.

- Cơ quan quản lý thuế hoặc cơ quan nhà nước có thẩm quyền qua kiểm tra, thanh tra xác định số tiền thuế phải nộp giảm, hoặc ban hành quyết định, thông báo giảm số tiền thuế phải nộp, dẫn đến điều chỉnh giảm tương ứng tiền chậm nộp đã tính.

- Trường hợp bất khả kháng theo quy định của Luật Quản lý thuế, nếu đáp ứng đủ điều kiện về hồ sơ, thủ tục.

- Một số trường hợp thực hiện theo kết luận, quyết định của cơ quan nhà nước có thẩm quyền liên quan đến việc xác định lại nghĩa vụ thuế của người nộp thuế.

Lưu ý: Theo Luật Quản lý thuế 2025, Chính phủ được giao quy định cụ thể về việc tính tiền chậm nộp, không tính tiền chậm nộp, miễn tiền chậm nộp và xử lý tiền chậm nộp. Do đó, kể từ ngày 01/7/2026, danh mục các trường hợp không tính, chưa tính hoặc điều chỉnh giảm tiền chậm nộp có thể được điều chỉnh, bổ sung theo văn bản hướng dẫn của Chính phủ trong từng thời kỳ. Kế toán nên theo dõi sát các nghị định, thông tư hướng dẫn để áp dụng đúng tại thời điểm phát sinh, đồng thời lưu giữ đầy đủ hồ sơ, quyết định, thông báo của cơ quan thuế làm căn cứ điều chỉnh khi cần.

6. Lưu ý quan trọng về phạt chậm nộp tiền thuế

Phạt chậm nộp tiền thuế là khoản nghĩa vụ tài chính có thể phát sinh bất cứ khi nào người nộp thuế chậm thực hiện nghĩa vụ với ngân sách nhà nước. Để chủ động kiểm soát và hạn chế tối đa khoản phát sinh này, kế toán cần lưu ý các nội dung sau:

- Lập lịch theo dõi thời hạn nộp hồ sơ khai thuế và thời hạn nộp tiền thuế cho từng sắc thuế: thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, lệ phí môn bài, thuế nhà thầu nếu có.

- Phân biệt rõ nghĩa vụ kê khai và nghĩa vụ nộp tiền vào ngân sách nhà nước, tránh tình trạng nộp tờ khai đúng hạn nhưng nộp tiền thuế chậm hoặc ngược lại.

- Kiểm tra số tiền thuế phải nộp trước hạn để chủ động chuẩn bị dòng tiền, hạn chế rủi ro thiếu hụt thanh khoản dẫn đến nộp chậm.

- Rà soát số liệu kế toán, thuế định kỳ; khi phát hiện sai sót làm tăng số thuế phải nộp thì kịp thời khai bổ sung và nộp phần chênh lệch để giảm số ngày tính tiền chậm nộp.

- Theo dõi sát thông báo, quyết định và văn bản điện tử từ cơ quan thuế để xử lý kịp thời, tránh để quá hạn ghi trong thông báo.

- Lưu trữ đầy đủ chứng từ nộp thuế, giấy nộp tiền điện tử, hồ sơ khai bổ sung và các quyết định, thông báo của cơ quan thuế để phục vụ đối chiếu, giải trình khi cần.

7. Câu hỏi thường gặp về mức phạt chậm nộp tiền thuế

Phần này tổng hợp các thắc mắc phổ biến của doanh nghiệp và kế toán về mức phạt chậm nộp tiền thuế theo quy định áp dụng từ ngày 01/7/2026, giúp người nộp thuế nhanh chóng tra cứu và xử lý đúng nghĩa vụ.

1. Mức phạt chậm nộp tiền thuế là bao nhiêu?

Theo Luật Quản lý thuế 2025, mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế, khoản thu khác chậm nộp do cơ quan thuế quản lý thu và 0,03%/ngày tính trên số tiền thuế chậm nộp do cơ quan hải quan quản lý thu. Tiền chậm nộp được xác định trên số tiền chậm nộp và số ngày chậm nộp thực tế.

2. Chậm nộp hồ sơ khai thuế có bị tính 0,03%/ngày không?

Không. Mức 0,03%/ngày chỉ áp dụng cho tiền thuế, khoản thu khác chậm nộp. Đối với hành vi chậm nộp hồ sơ khai thuế, người nộp thuế bị xử phạt vi phạm hành chính theo khung phạt tương ứng, không tính theo tỷ lệ phần trăm trên ngày.

3. Khai bổ sung làm tăng số thuế phải nộp có bị tính tiền chậm nộp không?

Có. Nếu khai bổ sung làm tăng số thuế phải nộp, người nộp thuế phải nộp tiền chậm nộp trên phần thuế tăng thêm. Thời gian tính thường từ ngày tiếp sau ngày hết hạn nộp thuế của kỳ tính thuế có sai sót đến ngày nộp đủ số tiền thuế tăng thêm.

4. Trường hợp nào được miễn tiền chậm nộp thuế?

Theo quy định về quản lý thuế, người nộp thuế được miễn tiền chậm nộp nếu thuộc trường hợp bất khả kháng như thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ, và các trường hợp khác do Chính phủ quy định. Để được miễn, người nộp thuế cần đáp ứng đầy đủ điều kiện về hồ sơ, thủ tục theo quy định.

5.Tiền phạt chậm nộp thuế có được tính vào chi phí được trừ không?

Khi xác định thu nhập chịu thuế thu nhập doanh nghiệp, các khoản tiền phạt vi phạm hành chính, tiền phạt về thuế và các khoản phạt khác theo quy định thường không được tính vào chi phí được trừ.

Kết luận

Mức phạt chậm nộp tiền thuế theo quy định về quản lý thuế được xác định chủ yếu theo mức 0,03%/ngày trên số tiền thuế, khoản thu khác chậm nộp và số ngày chậm nộp thực tế. Theo Luật Quản lý thuế 2025 số 108/2025/QH15, phạm vi các trường hợp phải nộp tiền chậm nộp bao gồm cả chậm nộp tiền thuế, khai bổ sung làm tăng nghĩa vụ thuế, bị phát hiện khai thiếu qua thanh tra, kiểm tra và một số trường hợp tổ chức được giao thu, khấu trừ, nộp thay nhưng nộp không đúng hạn.

Để hạn chế rủi ro phát sinh tiền phạt chậm nộp thuế, doanh nghiệp cần theo dõi sát thời hạn kê khai, nộp thuế, kiểm soát số liệu kế toán và chủ động chuẩn bị dòng tiền cho các kỳ nộp ngân sách. Trong giai đoạn chuyển tiếp, doanh nghiệp nên đối chiếu hiệu lực văn bản và hướng dẫn của cơ quan thuế tại thời điểm thực hiện để bảo đảm áp dụng đúng quy định.

Phần mềm kế toán MISA SME hỗ trợ doanh nghiệp và kế toán quản lý dữ liệu tài chính, thuế hiệu quả thông qua các tính năng:

- Tự động tổng hợp số liệu kế toán, thuế từ các nghiệp vụ phát sinh, hỗ trợ giảm sai sót khi nhập liệu thủ công.

- Hỗ trợ lập tờ khai, báo cáo thuế dựa trên dữ liệu hạch toán, thuận tiện cho việc kiểm tra trước khi nộp.

- Theo dõi nghĩa vụ thuế, công nợ, doanh thu, chi phí và dòng tiền, giúp doanh nghiệp chủ động kế hoạch tài chính.

- Kết nối hóa đơn điện tử, ngân hàng điện tử và các hệ thống liên quan, hỗ trợ đồng bộ chứng từ và dữ liệu kế toán.

- Cung cấp hệ thống sổ sách, báo cáo tài chính và báo cáo quản trị, phục vụ đối chiếu, kiểm tra và ra quyết định.

Đăng ký nhận tư vấn và dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/