Ngày càng nhiều người lựa chọn làm việc tại nhiều công ty cùng lúc hoặc có thêm nguồn thu nhập từ freelance, cộng tác viên. Điều này cũng khiến không ít người băn khoăn về cách tính thuế TNCN cho người có thu nhập 2 nơi, đặc biệt là quy định về khấu trừ thuế, giảm trừ gia cảnh và quyết toán cuối năm. Để tránh kê khai sai hoặc phát sinh truy thu thuế, hãy cùng tìm hiểu chi tiết cách tính thuế TNCN cho người có thu nhập 2 nơi theo quy định mới nhất trong bài viết dưới đây của phần mềm kế toán MISA SME.

1. Cách tính thuế TNCN cho người có thu nhập từ 2 nơi

Theo khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, việc tính và khấu trừ thuế TNCN đối với người có thu nhập từ 2 nơi sẽ phụ thuộc vào loại hợp đồng lao động tại từng đơn vị chi trả thu nhập.

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, quy định cụ thể như sau:

…

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

…

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Hiện nay, thường được chia thành 2 trường hợp phổ biến dưới đây:

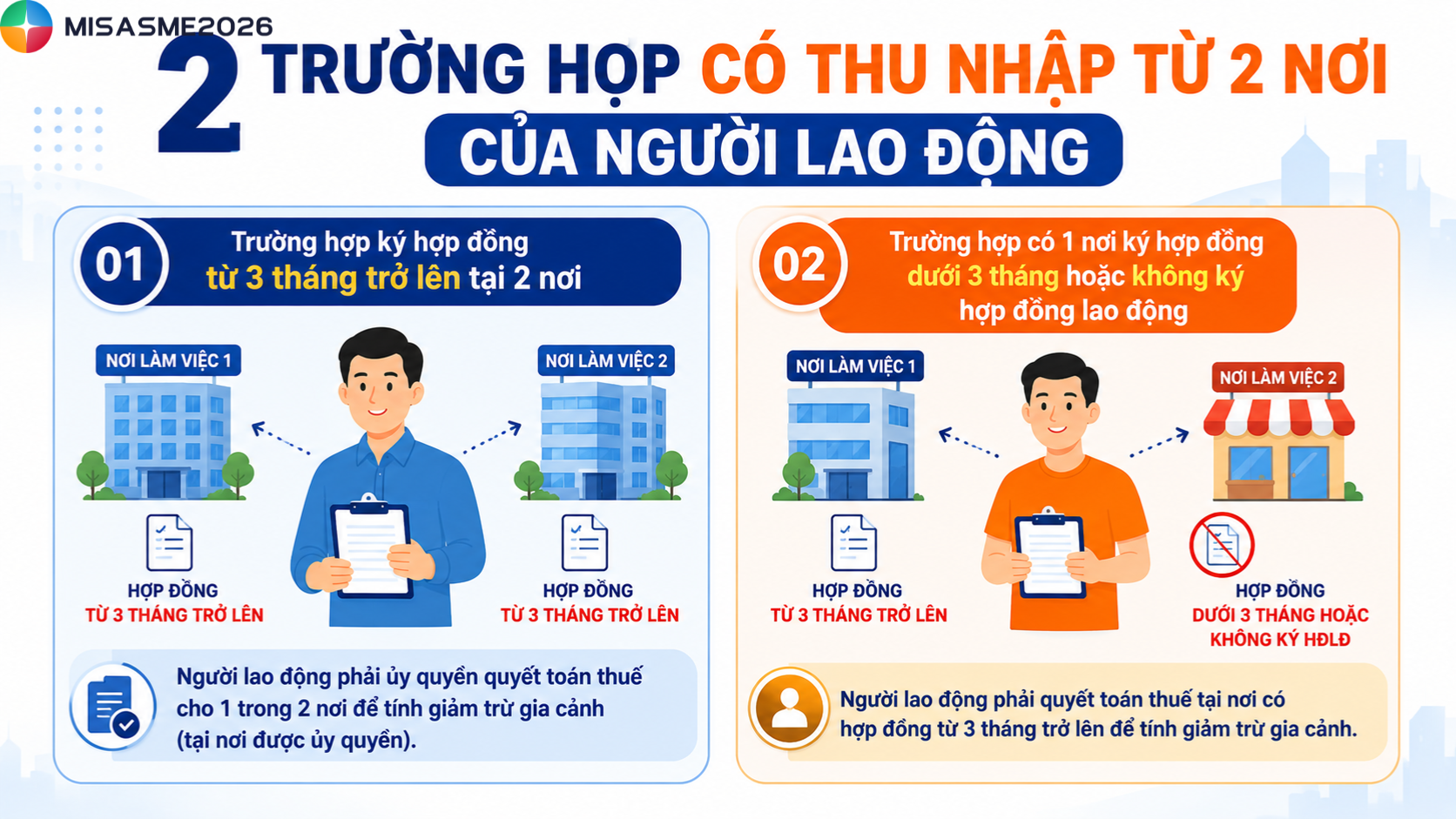

Trường hợp 1: Ký hợp đồng từ 3 tháng trở lên tại 2 nơi

Nếu cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên tại cả hai công ty thì mỗi đơn vị trả thu nhập sẽ thực hiện khấu trừ thuế TNCN theo biểu thuế lũy tiến từng phần.

Trường hợp 2: Có một nơi ký hợp đồng dưới 3 tháng hoặc không ký hợp đồng lao động

Đối với khoản thu nhập nhận từ nơi không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, nếu mức chi trả từ 2 triệu đồng/lần trở lên thì đơn vị trả thu nhập phải khấu trừ 10% thuế TNCN trước khi thanh toán cho cá nhân.

2. Công thức tính thuế TNCN khi có thu nhập từ 2 nơi

Người có thu nhập từ 2 nơi sẽ được tính thuế TNCN tùy theo loại hợp đồng lao động tại từng đơn vị chi trả. Mỗi trường hợp sẽ áp dụng cách khấu trừ và công thức tính thuế khác nhau theo quy định hiện hành.

Dưới đây là công thức tính thuế TNCN áp dụng cho các trường hợp phổ biến khi có thu nhập từ 2 nơi.

Trường hợp 1: Cá nhân có thu nhập từ 2 nơi và ký hợp đồng lao động từ 3 tháng trở lên

Trường hợp người lao động ký hợp đồng lao động từ 3 tháng trở lên tại nhiều nơi thì thuế TNCN được tính theo biểu thuế lũy tiến từng phần.

Theo quy định của Luật Thuế thu nhập cá nhân 2025, số thuế phải nộp được xác định dựa trên thu nhập tính thuế và thuế suất tương ứng.

Công thức tính thuế TNCN:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Trong đó:

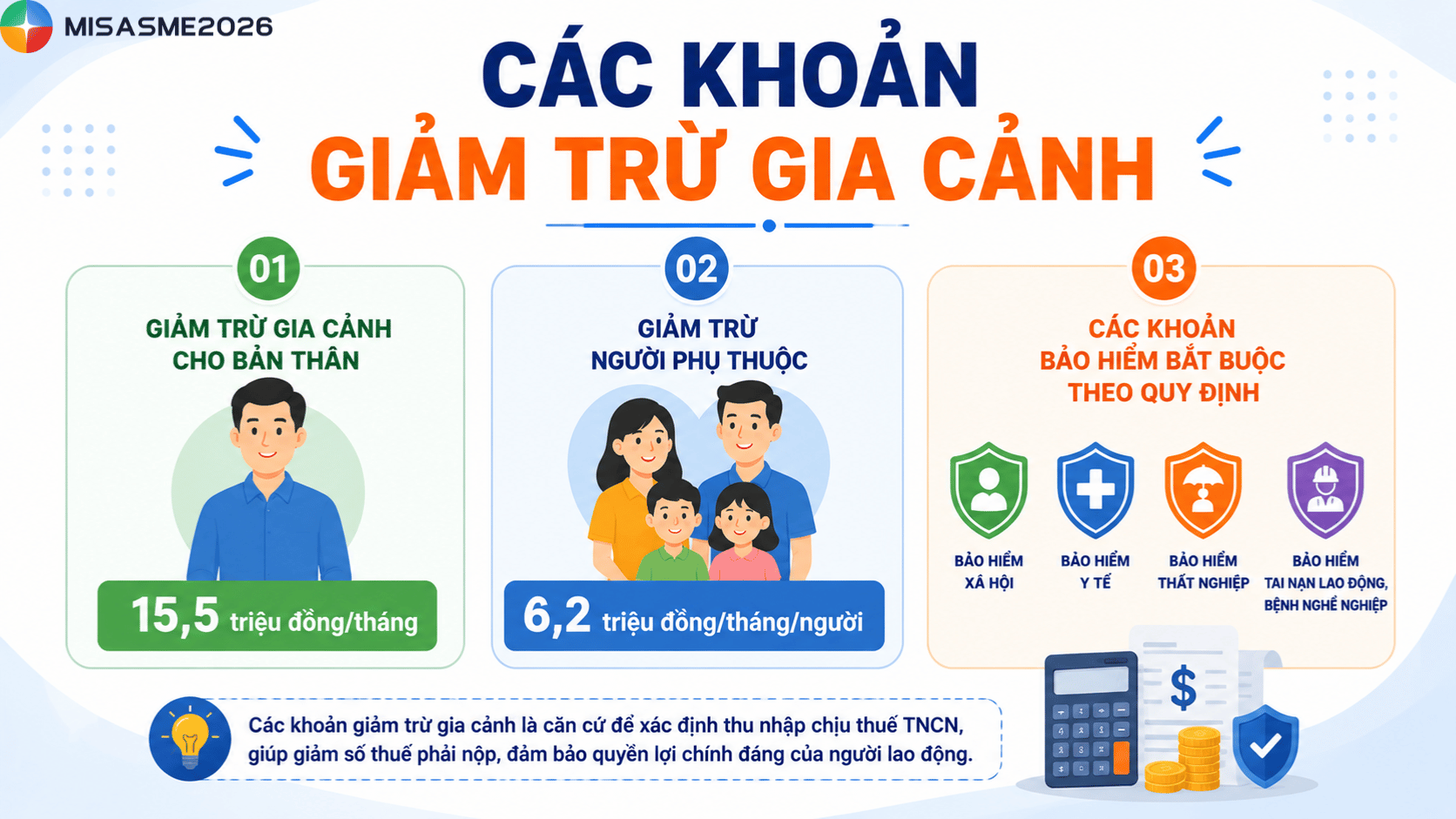

- Công thức tính: Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Các khoản giảm trừ gồm:

- Giảm trừ gia cảnh cho bản thân: 15,5 triệu đồng/tháng

- Giảm trừ người phụ thuộc: 6,2 triệu đồng/tháng/người

- Các khoản bảo hiểm bắt buộc theo quy định

- Công thức tính Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Sau khi xác định thu nhập tính thuế, cá nhân sẽ áp dụng biểu thuế lũy tiến từng phần để tính số thuế phải nộp.

Biểu thuế lũy tiến từng phần áp dụng từ ngày 01/01/2026

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất |

| 1 | Đến 10 triệu đồng | 5% |

| 2 | Trên 10 đến 30 triệu đồng | 10% |

| 3 | Trên 30 đến 60 triệu đồng | 20% |

| 4 | Trên 60 đến 100 triệu đồng | 30% |

| 5 | Trên 100 triệu đồng | 35% |

Lưu ý, thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công chính là thời điểm đơn vị chi trả thực hiện thanh toán thu nhập cho người lao động.

Trường hợp 2: Cá nhân có thu nhập từ 2 nơi và có nơi ký hợp đồng lao động dưới 3 tháng

Đối với trường hợp cá nhân có thêm thu nhập từ nơi không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng, nếu mức chi trả từ 2 triệu đồng/lần hoặc từ 2 triệu đồng/tháng trở lên thì đơn vị trả thu nhập phải khấu trừ thuế TNCN theo tỷ lệ 10% trước khi thanh toán.

Công thức tính thuế như sau:

Thuế TNCN phải nộp = Tổng thu nhập trước khi trả x 10%

Ví dụ minh họa:

Chị A là cộng tác viên của công ty B với mức lương 6 triệu đồng/tháng trong thời hạn 3 tháng. Đơn vị chi trả sẽ tạm khấu trừ thuế TNCN của chị A như sau: 6.000.000 x 10% = 600.000 đồng.

Khoản thuế này chỉ là mức khấu trừ tạm thời. Cuối năm, cá nhân vẫn cần cộng gộp toàn bộ thu nhập từ các nơi để quyết toán thuế nếu thuộc diện phải quyết toán theo quy định.

3. Cách tính giảm trừ bản thân và người phụ thuộc khi có thu nhập 2 nơi

Khi có thu nhập từ nhiều nơi, việc đăng ký giảm trừ gia cảnh là nội dung khiến nhiều người dễ nhầm lẫn trong quá trình tính thuế TNCN. Theo quy định áp dụng năm 2026, mức giảm trừ cho bản thân là 15,5 triệu đồng/tháng và mức giảm trừ cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

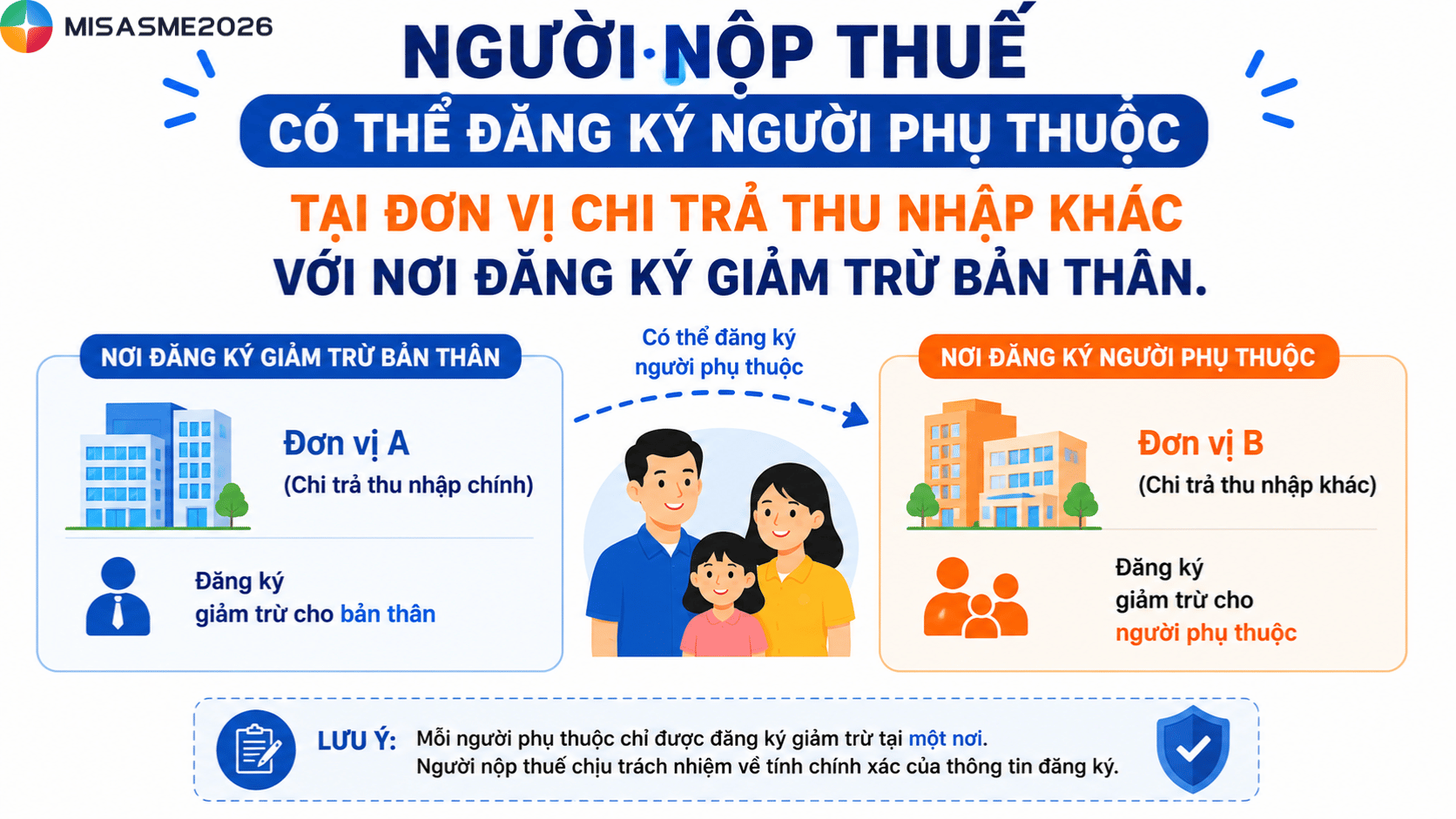

Giảm trừ gia cảnh cho bản thân

Người nộp thuế có nhiều nguồn thu nhập chỉ được đăng ký giảm trừ bản thân tại một nơi duy nhất trong cùng thời điểm tính thuế. Trên thực tế, người lao động thường lựa chọn tại nơi có thu nhập cao hơn hoặc nơi ký hợp đồng lao động dài hạn.

Việc lựa chọn đúng nơi đăng ký giảm trừ sẽ giúp tối ưu số thuế TNCN tạm nộp hàng tháng và hạn chế phát sinh chênh lệch khi quyết toán cuối năm.

Giảm trừ đối với người phụ thuộc

Khác với giảm trừ bản thân, người nộp thuế có thể đăng ký người phụ thuộc tại đơn vị chi trả thu nhập khác với nơi đăng ký giảm trừ bản thân.

Tuy nhiên, khi đăng ký giảm trừ người phụ thuộc, người nộp thuế cần chú ý một số vấn đề như sau:

- Mỗi người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế trong cùng năm tính thuế

- Khi thay đổi nơi làm việc, cá nhân cần cập nhật hoặc đăng ký lại hồ sơ người phụ thuộc theo quy định

Nắm rõ nguyên tắc giảm trừ gia cảnh khi có thu nhập từ 2 nơi sẽ giúp người lao động tránh tình trạng đăng ký trùng giảm trừ tại nhiều công ty, từ đó hạn chế nguy cơ bị truy thu và xử phạt về thuế sau này.

4. Quyết toán thuế TNCN khi có thu nhập tại 2 nơi trở lên trong năm

Người lao động có thu nhập từ 2 nơi trở lên cần đặc biệt lưu ý quy định về quyết toán thuế TNCN để tránh bị truy thu hoặc bỏ sót quyền lợi hoàn thuế. Tùy từng trường hợp cụ thể, cá nhân có thể được ủy quyền cho doanh nghiệp quyết toán thay hoặc phải tự quyết toán trực tiếp với cơ quan thuế.

Trường hợp 1: Doanh nghiệp quyết toán thuế

Doanh nghiệp có trách nhiệm quyết toán thuế TNCN đối với phần thu nhập mà doanh nghiệp đã chi trả cho người lao động trong năm, regardless việc có phát sinh khấu trừ thuế hay không. Nếu trong năm doanh nghiệp không phát sinh trả thu nhập thì không phải thực hiện quyết toán thuế TNCN.

Lưu ý:

- Mỗi doanh nghiệp chỉ được quyết toán phần thu nhập do mình chi trả

- Không được cộng thu nhập của người lao động tại các công ty khác vào hồ sơ quyết toán của doanh nghiệp mình

Trường hợp 2: Cá nhân có thu nhập 2 nơi quyết toán thuế

Nếu cá nhân có thu nhập 2 nơi tự thực hiện quyết toán thuế thì sẽ thực hiện bằng 1 trong 2 hình thức sau:

a. Ủy quyền quyết toán thuế

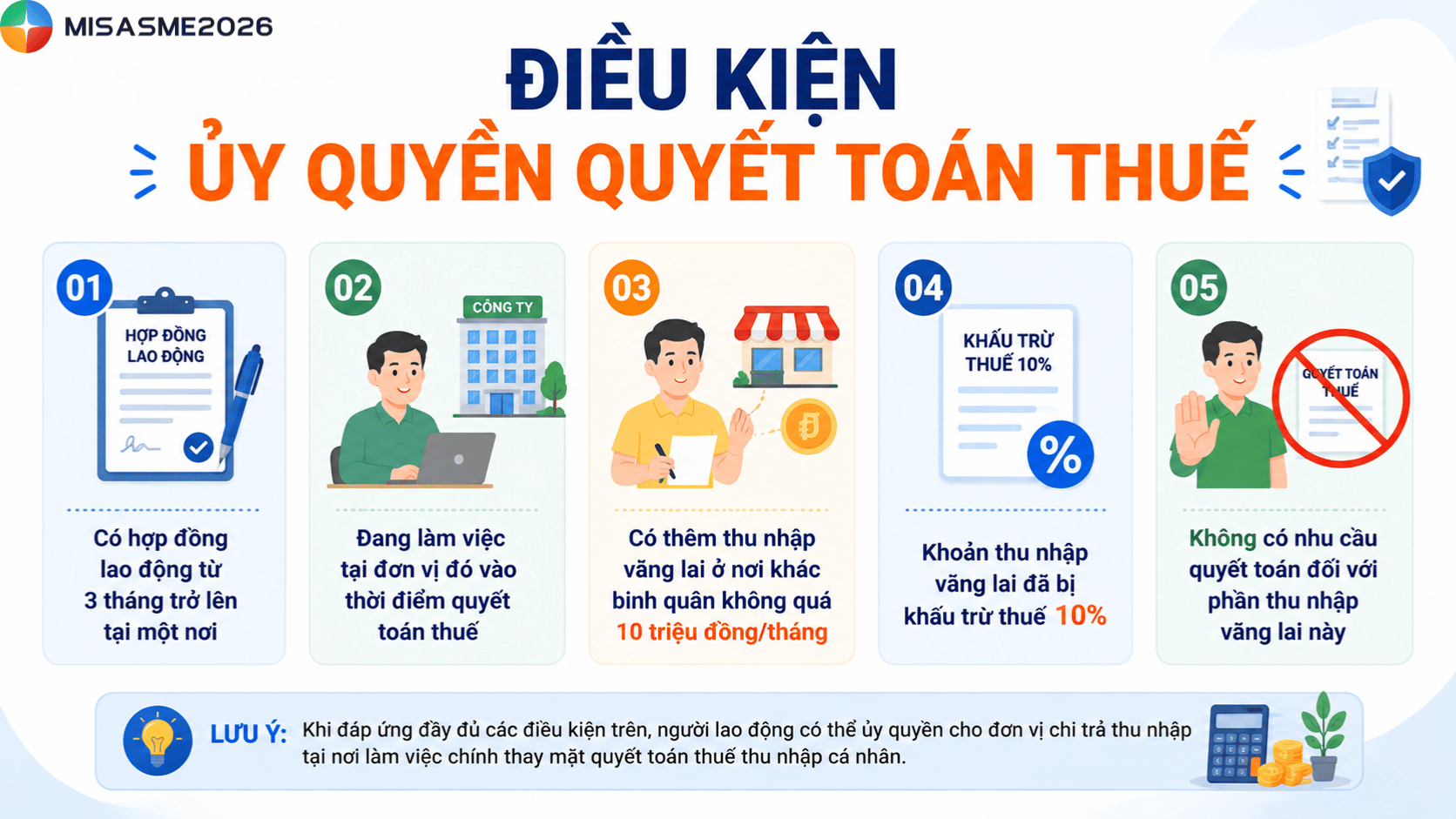

Cá nhân được ủy quyền quyết toán cho doanh nghiệp nếu đáp ứng đồng thời các điều kiện sau:

- Có hợp đồng lao động từ 3 tháng trở lên tại một nơi

- Đang làm việc tại đơn vị đó vào thời điểm quyết toán thuế

- Có thêm thu nhập vãng lai ở nơi khác bình quân không quá 10 triệu đồng/tháng

- Khoản thu nhập vãng lai đã bị khấu trừ thuế 10%

- Không có nhu cầu quyết toán đối với phần thu nhập vãng lai này

Ví dụ:

Năm 2025, bà A làm việc dài hạn tại Công ty X và có thêm thu nhập vãng lai 90 triệu đồng tại nhiều nơi khác, đã bị khấu trừ 10%.

Thu nhập vãng lai bình quân tháng của bà A = 90.000.000 đồng ÷ 12 = 7.500.000 đồng.

Do mắc thu nhập này thấp hơn 10 triệu đồng/tháng nên:

- Nếu không có nhu cầu quyết toán phần thu nhập vãng lai, bà A được ủy quyền cho Công ty X quyết toán thay

- Nếu muốn quyết toán toàn bộ thu nhập để hoàn thuế hoặc tính lại số thuế phải nộp thì bà A phải tự quyết toán với cơ quan thuế

b. Tự quyết toán thuế TNCN

Người lao động có thu nhập 2 nơi phải tự quyết toán thuế TNCN nếu thuộc 1 trong các trường hợp sau:

- Có số thuế phải nộp thêm trên 50.000 đồng

- Có số thuế nộp thừa và muốn hoàn thuế hoặc bù trừ kỳ sau

- Có thu nhập tại nhiều nơi nhưng không đủ điều kiện ủy quyền

- Có khoản thu nhập chưa khấu trừ thuế

- Đã nghỉ việc tại thời điểm quyết toán

Ví dụ:

Năm 2025, ông B ký hợp đồng dài hạn tại Công ty M và được giảm trừ gia cảnh tại đây. Ngoài ra:

- Tháng 3/2025 có thu nhập vãng lai 20 triệu đồng tại Công ty N đã khấu trừ 10%

- Tháng 10/2025 có thêm thu nhập 1,5 triệu đồng tại Công ty K chưa bị khấu trừ thuế

Do phát sinh khoản thu nhập chưa khấu trừ thuế nên nếu thuộc diện quyết toán, ông B phải tự thực hiện quyết toán với cơ quan thuế và không được ủy quyền cho Công ty M.

Nơi nộp hồ sơ quyết toán thuế khi có thu nhập 2 nơi

Theo Nghị định 126/2020/NĐ-CP, nơi nộp hồ sơ quyết toán thuế TNCN được xác định như sau:

- Nếu có thu nhập từ hai nơi trở lên, cá nhân nộp hồ sơ tại cơ quan thuế quản lý nơi có nguồn thu nhập lớn nhất trong năm

- Nếu không xác định được nơi có thu nhập lớn nhất thì có thể lựa chọn:

- Cơ quan thuế quản lý doanh nghiệp chi trả thu nhập

- Hoặc cơ quan thuế nơi cư trú

Ngoài ra:

- Nếu đã đăng ký giảm trừ gia cảnh bản thân tại công ty nào thì thường sẽ nộp hồ sơ tại cơ quan thuế quản lý công ty đó

- Nếu tại thời điểm quyết toán không còn làm việc ở bất kỳ công ty nào thì nộp hồ sơ tại nơi cư trú

- Cá nhân chỉ có thu nhập vãng lai hoặc hợp đồng dưới 3 tháng đã bị khấu trừ 10% sẽ nộp hồ sơ tại cơ quan thuế nơi cư trú nếu có nhu cầu quyết toán

Khi có thu nhập từ nhiều nguồn khác nhau, người lao động cần nắm rõ quy định về cách tính thuế, đăng ký giảm trừ gia cảnh và quyết toán thuế đúng quy định. Việc hiểu đúng cách tính thuế TNCN cho người có thu nhập 2 nơi không chỉ giúp hạn chế sai sót khi kê khai mà còn đảm bảo quyền lợi về hoàn thuế và giảm thiểu rủi ro bị xử phạt. Hy vọng những thông tin trên sẽ giúp bạn dễ dàng hơn trong quá trình tính và quyết toán thuế TNCN khi có thu nhập từ 2 nơi trở lên.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/