Giấy chứng nhận đăng ký thuế là một trong những tài liệu quan trọng chứng minh người nộp thuế đã hoàn tất thủ tục đăng ký với cơ quan thuế. Tuy nhiên, nhiều tổ chức, hộ kinh doanh và cá nhân vẫn nhầm lẫn giữa giấy chứng nhận đăng ký thuế, mã số thuế và các giấy tờ liên quan đến đăng ký kinh doanh.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ giúp doanh nghiệp hiểu rõ khái niệm, đối tượng được cấp, hồ sơ thực hiện, thủ tục cấp lại cũng như các quy định liên quan.

1. Giấy chứng nhận đăng ký thuế là gì?

Giấy chứng nhận đăng ký thuế là văn bản do cơ quan thuế cấp cho người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế nhằm xác nhận việc đăng ký thuế và mã số thuế của người nộp thuế theo quy định pháp luật.

Hiện nay, pháp luật chưa có quy định riêng giải thích cụ thể khái niệm giấy chứng nhận đăng ký thuế. Tuy nhiên, đây được hiểu là văn bản do cơ quan thuế cấp, ghi nhận các thông tin đăng ký thuế và mã số thuế của tổ chức, doanh nghiệp hoặc cá nhân có hoạt động sản xuất, kinh doanh theo quy định của pháp luật

Trong thực tế, nhiều cá nhân và doanh nghiệp thường gọi tài liệu này bằng các tên khác như:

- Giấy chứng nhận đăng ký mã số thuế

- Giấy đăng ký mã số thuế

- Giấy đăng ký thuế

- Giấy chứng nhận thuế

- Giấy chứng nhận đăng kí thuế

Mặc dù cách gọi khác nhau, các thuật ngữ trên thường được sử dụng để chỉ giấy tờ xác nhận việc đăng ký thuế với cơ quan thuế.

2. Những đối tượng được cấp giấy chứng nhận đăng ký thuế

Theo quy định hiện hành, cơ quan thuế cấp Giấy chứng nhận đăng ký thuế cho một số đối tượng đăng ký thuế trực tiếp với cơ quan thuế theo quy định của pháp luật về quản lý thuế.

Một số trường hợp phổ biến gồm:

- Tổ chức đăng ký thuế trực tiếp với cơ quan thuế.

- Hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký trực tiếp.

- Một số tổ chức đặc thù theo quy định của pháp luật thuế.

Đối với cá nhân sử dụng số định danh cá nhân trong quản lý thuế, cơ quan thuế có thể cấp thông báo mã số thuế thay vì giấy chứng nhận đăng ký thuế tùy từng trường hợp cụ thể.

3. Quy định về cấp Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế

3.1. Quy định về cấp Giấy chứng nhận đăng ký thuế

Theo Luật quản lý thuế 2019, cơ quan thuế có trách nhiệm cấp Giấy chứng nhận đăng ký thuế cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày nhận đủ hồ sơ đăng ký thuế hợp lệ.

Giấy chứng nhận đăng ký thuế thể hiện các thông tin cơ bản của người nộp thuế, bao gồm:

- Tên người nộp thuế.

- Mã số thuế được cấp.

- Số, ngày cấp của Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư, Giấy phép thành lập và hoạt động hoặc giấy tờ pháp lý tương đương (đối với tổ chức, cá nhân kinh doanh).

- Thông tin cơ quan thuế trực tiếp quản lý.

Việc được cấp Giấy chứng nhận đăng ký thuế là căn cứ xác nhận người nộp thuế đã hoàn thành thủ tục đăng ký thuế theo quy định của pháp luật.

Lưu ý: Theo quy định của Luật Quản lý thuế 2025, pháp luật hiện hành không còn quy định cụ thể về thời hạn cấp Giấy chứng nhận đăng ký thuế. Thay vào đó, các nội dung liên quan đến đăng ký thuế, thời hạn thực hiện và trách nhiệm của các bên liên quan sẽ được Chính phủ quy định chi tiết. Do đó, người nộp thuế cần theo dõi các văn bản hướng dẫn thi hành để thực hiện đúng quy định trong từng thời kỳ

3.2. Quy định về cấp Thông báo mã số thuế

Bên cạnh Giấy chứng nhận đăng ký thuế, một số trường hợp người nộp thuế sẽ được cơ quan thuế cấp Thông báo mã số thuế thay thế.

Cụ thể gồm:

- Cá nhân ủy quyền cho tổ chức hoặc cá nhân chi trả thu nhập thực hiện đăng ký thuế thay cho bản thân và người phụ thuộc.

- Cá nhân đăng ký thuế thông qua hồ sơ khai thuế.

- Tổ chức, cá nhân đăng ký thuế để thực hiện nghĩa vụ khấu trừ và nộp thuế thay cho người nộp thuế khác.

- Cá nhân đăng ký mã số thuế cho người phụ thuộc.

Trong các trường hợp này, Thông báo mã số thuế có giá trị xác nhận mã số thuế của người nộp thuế theo quy định hiện hành.

3.3. Cấp lại Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế

Trong quá trình sử dụng, nếu Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế bị mất, rách, nát hoặc cháy, người nộp thuế có quyền đề nghị cơ quan thuế cấp lại.

Theo Luật Quản lý thuế cơ quan thuế thực hiện cấp lại trong thời hạn 02 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Theo Điều 9 Thông tư 86/2024/TT-BTC, hồ sơ đề nghị cấp lại gồm:

- Văn bản đề nghị cấp lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế theo Mẫu số 13-MST.

Sau khi tiếp nhận đầy đủ hồ sơ theo quy định, cơ quan thuế thực hiện cấp lại kết quả trong thời hạn 02 ngày làm việc thông qua Cổng thông tin điện tử của cơ quan thuế.

Trường hợp người nộp thuế đăng ký nhận kết quả trực tiếp hoặc qua dịch vụ bưu chính, cơ quan thuế sẽ gửi Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đến địa chỉ đã đăng ký thông qua bộ phận một cửa hoặc dịch vụ bưu chính công ích.

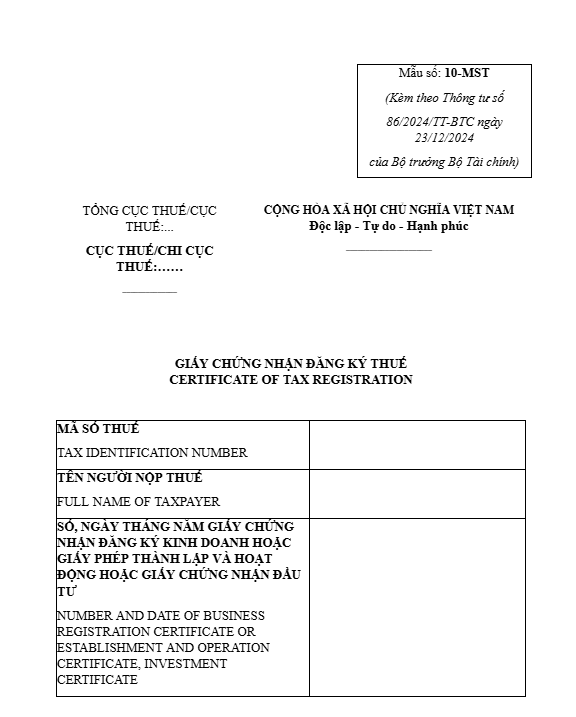

4. Mẫu giấy chứng nhận đăng ký thuế

Theo khoản 1 Điều 8 Thông tư 86/2024/TT-BTC, cơ quan thuế sử dụng Giấy chứng nhận đăng ký thuế mẫu số 10-MST để cấp cho các tổ chức thuộc diện được cấp Giấy chứng nhận đăng ký thuế theo quy định.

Tuy nhiên, theo khoản 2 Điều 8 Thông tư 86/2024/TT-BTC, một số trường hợp sẽ không được cấp Giấy chứng nhận đăng ký thuế mà được cấp Thông báo mã số thuế. Trong đó bao gồm các tổ chức nộp hồ sơ đăng ký thuế để thực hiện khấu trừ và nộp thuế thay cho người nộp thuế theo quy định tại khoản 6 Điều 7 Thông tư 86/2024/TT-BTC.

Như vậy, mẫu số 10-MST được áp dụng đối với các tổ chức đăng ký thuế trực tiếp với cơ quan thuế và thuộc đối tượng được cấp Giấy chứng nhận đăng ký thuế theo quy định của pháp luật.

Dưới đây là mẫu Giấy chứng nhận đăng ký thuế số 10-MST ban hành kèm theo Thông tư 86/2024/TT-BTC:

Tải xuống: Mẫu số 10-MST – Giấy chứng nhận đăng ký thuế

5. Một số câu hỏi thường gặp về giấy chứng nhận đăng ký thuế

Giấy chứng nhận đăng ký thuế có phải là mã số thuế không?

Không. Mã số thuế là dãy số định danh của người nộp thuế, còn Giấy chứng nhận đăng ký thuế là văn bản thể hiện việc cơ quan thuế đã cấp mã số thuế cho người nộp thuế.

Có thể tra cứu thông tin trên giấy chứng nhận đăng ký thuế ở đâu?

Người nộp thuế có thể tra cứu thông tin mã số thuế trên hệ thống của cơ quan thuế hoặc Cổng thông tin điện tử ngành Thuế theo quy định.

Khi thay đổi thông tin doanh nghiệp có phải đăng ký lại thuế không?

Khi có thay đổi thông tin đăng ký thuế, người nộp thuế phải thực hiện thủ tục điều chỉnh, bổ sung thông tin đăng ký thuế theo quy định. Một số trường hợp thay đổi địa chỉ dẫn đến thay đổi cơ quan thuế quản lý sẽ phải thực hiện thủ tục với cơ quan thuế nơi chuyển đi và nơi chuyển đến.

Kết luận

Giấy chứng nhận đăng ký thuế là tài liệu quan trọng xác nhận việc đăng ký thuế của người nộp thuế với cơ quan thuế. Việc nắm rõ quy định về hồ sơ, thủ tục cấp, cấp lại cũng như các biểu mẫu liên quan như giấy chứng nhận đăng ký mã số thuế, giấy đăng ký thuế, giấy uỷ quyền đăng ký thuế sẽ giúp doanh nghiệp thực hiện đúng quy định pháp luật và hạn chế các sai sót trong quá trình quản lý thuế.

Bên cạnh việc tuân thủ quy định về đăng ký thuế, doanh nghiệp cũng nên ứng dụng phần mềm kế toán để quản lý dữ liệu tài chính, thuế và hóa đơn một cách đồng bộ. Phần mềm kế toán MISA SME hỗ trợ doanh nghiệp:

- Quản lý chứng từ, sổ sách kế toán tập trung.

- Tự động hạch toán nhiều nghiệp vụ kế toán.

- Lập và quản lý tờ khai thuế theo quy định.

- Kết nối hóa đơn điện tử, ngân hàng điện tử và chữ ký số.

- Theo dõi công nợ phải thu, phải trả chi tiết.

- Cung cấp hệ thống báo cáo tài chính, báo cáo quản trị phục vụ điều hành doanh nghiệp.

- Hỗ trợ lưu trữ dữ liệu và tra cứu thông tin nhanh chóng, thuận tiện cho công tác quyết toán và thanh tra thuế.

Đăng ký dùng thử miễn phí ngay tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/