Khi thực hiện mua bán hoặc chuyển nhượng cổ phần, nhiều người thường băn khoăn có phải nộp thuế hay không và cách tính như thế nào. Trên thực tế, thuế thu nhập cá nhân từ chuyển nhượng cổ phần là nghĩa vụ tài chính mà cá nhân cần lưu ý để tránh kê khai sai hoặc bị xử phạt. Nếu bạn đang tìm hiểu mức thuế suất, cách tính thuế hay thời điểm kê khai, hãy cùng theo dõi bài viết dưới đây của phần mềm quản lý kế toán MISA SME.

1. Chuyển nhượng cổ phần có phải nộp thuế TNCN không?

Căn cứ khoản 4 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bổ sung tại Điều 4 Thông tư 25/2018/TT-BTC, thu nhập từ chuyển nhượng vốn là một trong những khoản thu nhập thuộc diện chịu thuế thu nhập cá nhân.

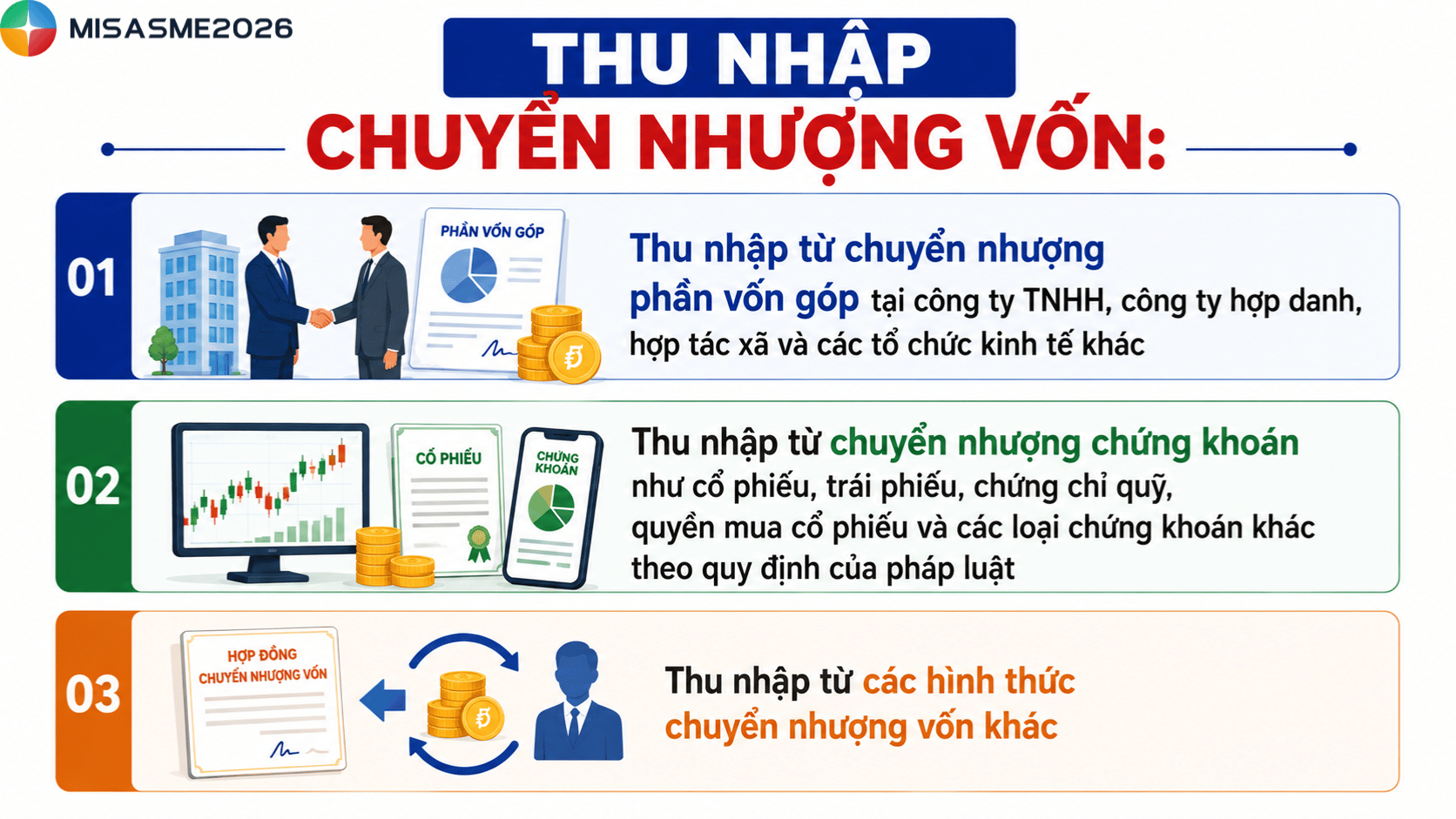

Trong đó, thu nhập từ chuyển nhượng vốn bao gồm có:

- Thu nhập từ chuyển nhượng phần vốn góp tại công ty TNHH, công ty hợp danh, hợp tác xã và các tổ chức kinh tế khác

- Thu nhập từ chuyển nhượng chứng khoán như cổ phiếu, trái phiếu, chứng chỉ quỹ, quyền mua cổ phiếu và các loại chứng khoán khác theo quy định của pháp luật

- Thu nhập từ các hình thức chuyển nhượng vốn khác ‘

Như vậy, thu nhập phát sinh từ việc chuyển nhượng cổ phần (hay chuyển nhượng cổ phiếu của cá nhân trong công ty cổ phần) được xác định là thu nhập từ chuyển nhượng chứng khoán. Do đó, cá nhân phát sinh hoạt động này sẽ thuộc đối tượng phải nộp thuế thu nhập cá nhân theo quy định hiện hành.

2. Thuế suất thuế thu nhập cá nhân khi chuyển nhượng cổ phần

Căn cứ theo quy định tại điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốN

…

2. Đối với thu nhập từ chuyển nhượng chứng khoán

…

b) Thuế suất và cách tính thuế:

Cá nhân chuyển nhượng chứng khoán nộp thuế theo thuế suất 0,1% trên giá chuyển nhượng chứng khoán từng lần.

Cách tính thuế:

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng chứng khoán từng lần x Thuế suất 0,1%

Công thức tính thuế được áp dụng như sau:

Thuế TNCN phải nộp = Giá chuyển nhượng x 0,1%

Cơ quan thuế sẽ tính trực tiếp trên giá trị chuyển nhượng ghi nhận tại thời điểm giao dịch, thay vì tính theo phần lợi nhuận thực tế mà cá nhân nhận được.

Ví dụ: B chuyển nhượng cổ phần với giá 3 tỷ đồng thì số thuế TNCN phải nộp là: 3.000.000.000 x 0,1% = 3.000.000đ

3. Thu nhập tính thuế TNCN chuyển nhượng cổ phần được xác định như thế nào?

Căn cứ theo quy định điểm a khoản 2 Điều 11 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC, thu nhập tính thuế đối với hoạt động chuyển nhượng cổ phần được xác định dựa trên giá chuyển nhượng của từng lần giao dịch.

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốn

…

2. Đối với thu nhập từ chuyển nhượng chứng khoán

Căn cứ tính thuế đối với hoạt động chuyển nhượng chứng khoán là thu nhập tính thuế và thuế suất.…

a) Thu nhập tính thuế

Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng chứng khoán từng lần.a.1) Giá chuyển nhượng chứng khoán được xác định như sau:

a.1.1) Đối với chứng khoán của công ty đại chúng giao dịch trên Sở Giao dịch chứng khoán, giá chuyển nhượng chứng khoán là giá thực hiện tại Sở Giao dịch chứng khoán. Giá thực hiện là giá chứng khoán được xác định từ kết quả khớp lệnh hoặc giá hình thành từ các giao dịch thỏa thuận tại Sở Giao dịch chứng khoán.

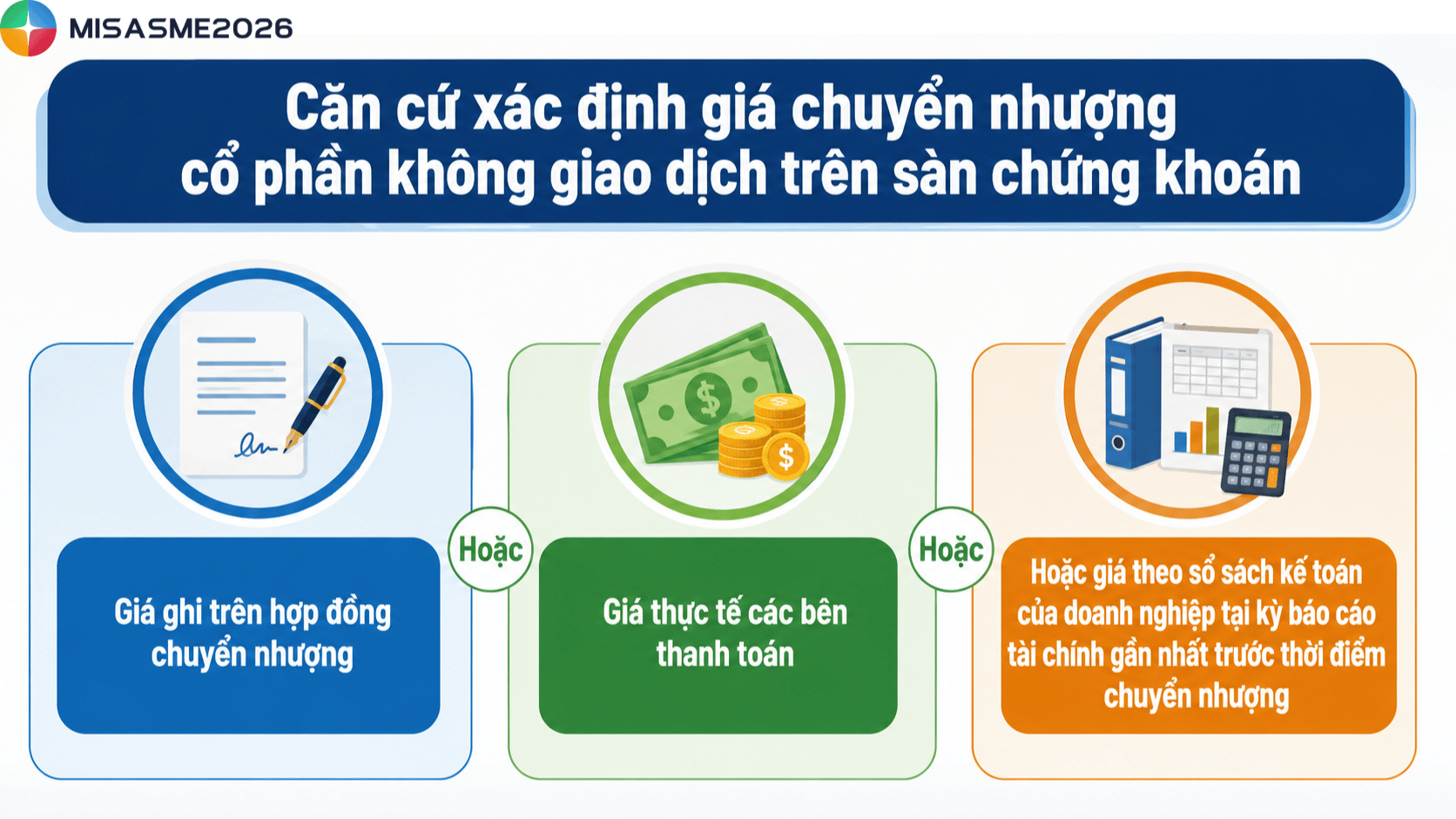

a.1.2) Đối với chứng khoán không thuộc trường hợp nêu trên, giá chuyển nhượng là giá ghi trên hợp đồng chuyển nhượng hoặc giá thực tế chuyển nhượng hoặc giá theo sổ sách kế toán của đơn vị có chứng khoán chuyển nhượng tại thời điểm lập báo cáo tài chính gần nhất theo quy định của pháp luật về kế toán trước thời điểm chuyển nhượng.

Nói đơn giản hơn, cơ quan thuế se căn cứ vào giá bán cổ phần tại thời điểm chuyển nhượng để tính thuế TNCN. Cách xác định giá chuyển nhượng sẽ khác theo từng trường hợp. Cụ thể như sau:

- Với cổ phiếu của công ty đại chúng đang giao dịch trên Sở Giao dịch chứng khoán, giá chuyển nhượng là mức giá thực tế được khớp lệnh hoặc giá giao dịch thỏa thuận trên sàn tại thời điểm chuyển nhượng.

- Với cổ phần không giao dịch trên sàn chứng khoán, giá chuyển nhượng thường được xác định theo:

- Giá ghi trên hợp đồng chuyển nhượng

- Giá thực tế các bên thanh toán

- Hoặc giá theo sổ sách kế toán của doanh nghiệp tại kỳ báo cáo tài chính gần nhất trước thời điểm chuyển nhượng

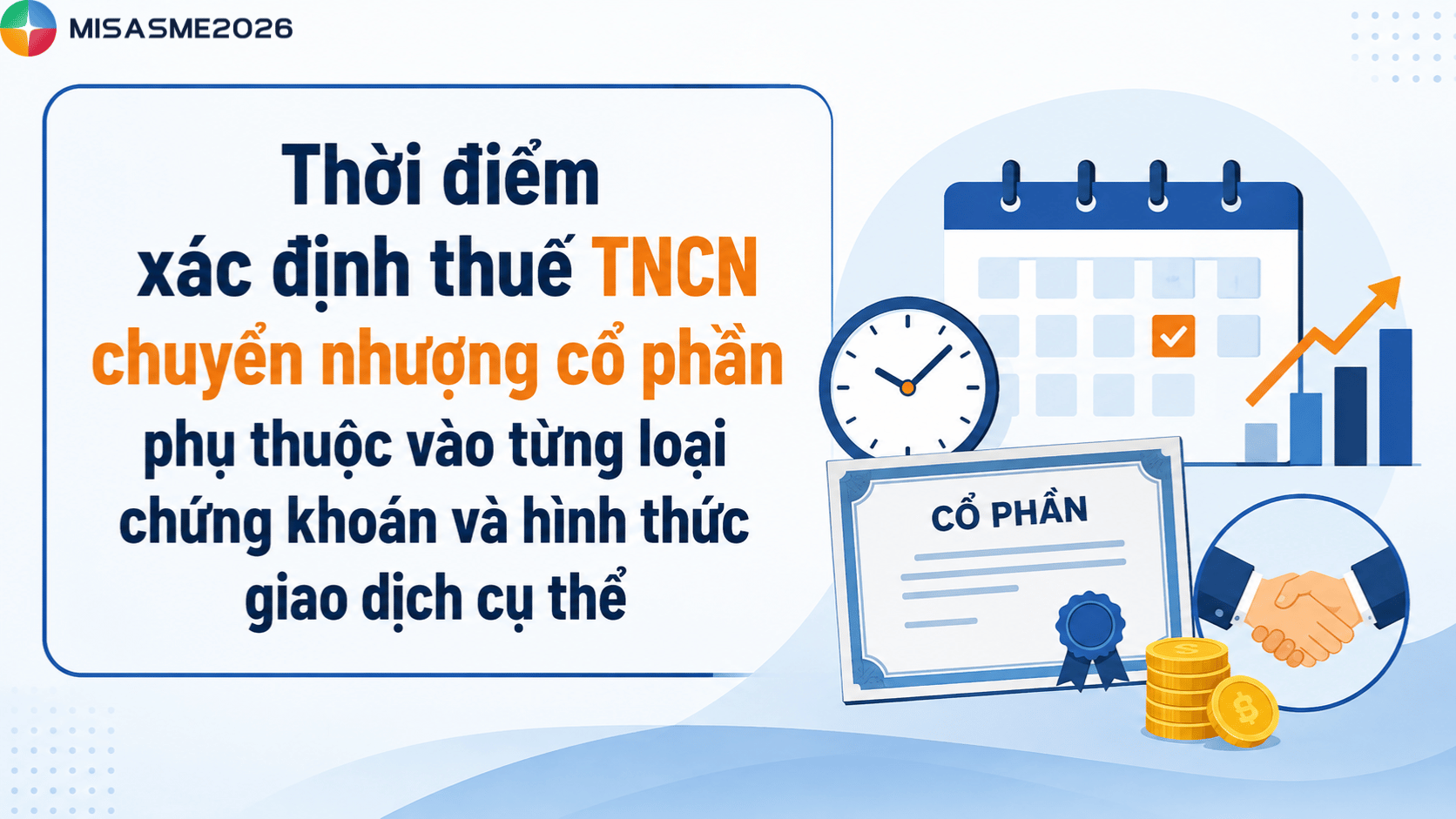

4. Thời điểm xác định thuế TNCN khi chuyển nhượng cổ phần

Khi thực hiện chuyển nhượng cổ phần, cá nhân không chỉ cần quan tâm đến mức thuế phải nộp mà còn cần xác định đúng thời điểm phát sinh nghĩa vụ thuế. Đây là yếu tố khá quan trọng vì nếu kê khai sai thời điểm có thể dẫn đến chậm nộp hồ sơ hoặc bị xử phạt theo quy định.

Căn cứ theo điểm c khoản 1 Điều 11 Thông tư 111/2013/TT-BTC, thời điểm xác định thuế TNCN từ chuyển nhượng cổ phần sẽ phụ thuộc vào từng loại chứng khoản và hình thức giao dịch cụ thể:

- Với cổ phiếu của công ty đại chúng đang giao dịch trên Sở Giao dịch Chứng khoán, thời điểm tính thuế là thời điểm cá nhân thực nhận thu nhập từ giao dịch chuyển nhượng.

- Với chứng khoán của công ty đại chúng nhưng không giao dịch trên sàn, chỉ thực hiện chuyển quyền sở hữu thông qua Trung tâm lưu ký chứng khoán, thời điểm xác định thuế là khi quyền sở hữu chứng khoán được chuyển sang cho bên nhận chuyển nhượng.

- Đối với các loại cổ phần hoặc chứng khoán không thuộc hai trường hợp trên, thời điểm xác định thuế là khi hợp đồng chuyển nhượng bắt đầu có hiệu lực pháp lý.

5. Các trường hợp được miễn hoặc giảm thuế khi chuyển nhượng cổ phần

Trong một số trường hợp đặc biệt, cá nhân chuyển nhượng cổ phần có thể được xem xét miễn hoặc giảm thuế thu nhập cá nhân theo quy định của pháp luật.

- Chuyển nhượng cổ phần giữa người thân trong gia đình: Một số giao dịch chuyển nhượng giữa các thành viên trong gia đình như cha mẹ với con, vợ chồng hoặc anh chị em ruột có thể được xem xét miễn hoặc giảm thuế nếu đáp ứng đủ điều kiện và có hồ sơ chứng minh phù hợp.

- Cổ phần có nguồn gốc từ thừa kế hoặc quà tặng: Nếu cổ phần được nhận thông qua thừa kế hoặc tặng cho giữa người thân trong gia đình thì trong một số trường hợp sẽ được áp dụng chính sách miễn thuế theo quy định hiện hành.

- Chuyển nhượng cổ phần bị lỗ: Nhiều người thường nghĩ rằng nếu giao dịch bị lỗ sẽ không phải nộp thuế. Tuy nhiên, đối với chuyển nhượng cổ phần được xác định là chuyển nhượng chứng khoán, thuế TNCN hiện nay thường được tính trực tiếp trên giá chuyển nhượng với mức 0,1%, không phụ thuộc vào việc có lãi hay lỗ.

- Chuyển nhượng cổ phần trong doanh nghiệp thuộc lĩnh vực ưu đãi: Một số doanh nghiệp hoạt động trong lĩnh vực công nghệ cao, khởi nghiệp đổi mới sáng tạo hoặc ngành nghề được nhà nước khuyến khích đầu tư có thể được hưởng chính sách ưu đãi thuế theo từng thời kỳ.

- Trường hợp có yếu tố nước ngoài: Đối với cá nhân không cư trú hoặc nhà đầu tư nước ngoài, mức thuế và cách tính thuế có thể được áp dụng theo quy định riêng hoặc theo điều ước tránh đánh thuế hai lần mà Việt Nam tham gia.

Nhìn chung, thuế thu nhập cá nhân từ chuyển nhượng cổ phần hiện được tính theo mức 0,1% trên giá chuyển nhượng từng lần. Việc nắm rõ quy định về cách tính thuế, thời điểm kê khai và các trường hợp miễn giảm sẽ giúp cá nhân thực hiện giao dịch đúng quy định và hạn chế rủi ro phát sinh trong quá trình chuyển nhượng cổ phần.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/