Thuế TNCN chuyển nhượng bất động sản là khoản thuế cá nhân cần thực hiện khi mua bán hoặc chuyển nhượng nhà đất. Tuy nhiên, nhiều người vẫn chưa nắm rõ cách tính thuế, thời điểm nộp và các trường hợp được miễn thuế theo quy định hiện hành. Theo dõi ngay bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME để cập nhật cách tính thuế tncn chuyển nhượng bất động sản mới nhất cùng những lưu ý quan trọng cần biết.

1. Thu nhập chịu thuế từ chuyển nhượng bất động sản là gì?

Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản là khoản thu nhập phát sinh khi cá nhân thực hiện chuyển nhượng, mua bán hoặc chuyển giao quyền liên quan đến bất động sản. Các khoản thu nhập thuộc diện chịu thuế bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất

- Thu nhập từ chuyển nhượng quyền sử dụng đất kèm theo tài sản gắn liền với đất

Các tài sản gắn liền với đất gồm có:

- Nhà ở, bao gồm cả nhà ở hình thành trong tương lai

- Công trình xây dựng, kết cấu hạ tầng gắn liền với đất, kể cả công trình đang xây dựng hoặc hình thành trong tương lai

- Các tài sản gắn liền với đất như cây trồng, vật nuôi và các sản phẩm thuộc lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp

- Thu nhập từ chuyển nhượng quyền sở hữu nhà ở, bao gồm cả nhà ở hình thành trong tương lai

Nhà ở hoặc công trình hình thành trong tương lai được hiểu là các công trình đang trong quá trình xây dựng và chưa được nghiệm thu để đưa vào sử dụng.

- Thu nhập từ chuyển nhượng quyền thuê đất hoặc quyền thuê mặt nước.

- Thu nhập phát sinh từ việc góp vốn bằng bất động sản nhằm thành lập doanh nghiệp hoặc bổ sung vốn cho hoạt động sản xuất, kinh doanh theo quy định pháp luật.

- Thu nhập từ hoạt động ủy quyền quản lý bất động sản trong trường hợp người được ủy quyền có quyền chuyển nhượng hoặc thực hiện các quyền tương tự chủ sở hữu bất động sản.

- Các khoản thu nhập khác có được từ hoạt động chuyển nhượng bất động sản dưới mọi hình thức theo quy định hiện hành.

2. Quy định về thuế TNCN khi chuyển nhượng bất động sản từ ngày 01/07/2026

- Thu thuế 20% trên phần lợi nhuận thu được từ chuyển nhượng bất động sản

- Hoặc áp dụng mức thuế dựa trên thời gian nắm giữ bất động sản

Tuy nhiên, các đề xuất này chưa được thông qua do còn nhiều khó khăn trong quá trình triển khai thực tế, đặc biệt liên quan đến việc xác định chính xác giá mua, giá bán và đồng bộ dữ liệu quản lý.

Theo định hướng của Chính phủ, phương án đánh thuế trên phần lợi nhuận chuyển nhượng vẫn có thể tiếp tục được nghiên cứu trong tương lai, khi hệ thống dữ liệu đất đai được số hóa hoàn chỉnh và kết nối đồng bộ với dữ liệu định danh điện tử VNeID.

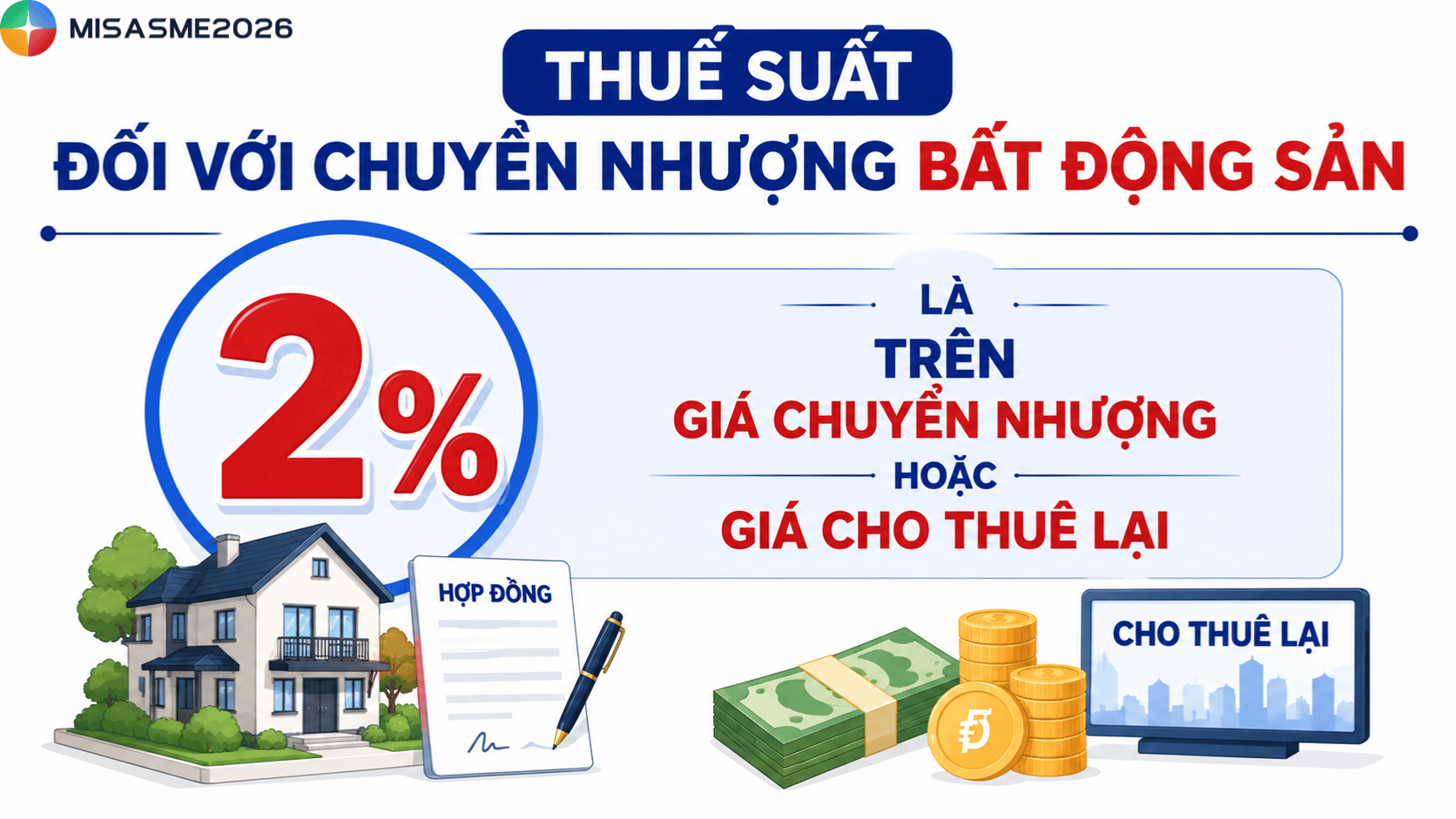

3. Công thức tính thuế TNCN chuyển nhượng bất động sản

- Thuế suất đối với chuyển nhượng bất động sản là 2% trên giá chuyển nhượng hoặc giá cho thuê lại

- Giá chuyển nhượng đối với hoạt động chuyển nhượng quyền sử dụng đất không có công trình xây dựng trên đất là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng. Nếu hợp đồng không ghi giá hoặc giá thấp hơn giá đất do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng thì giá chuyển nhượng được xác định theo bảng giá đất do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng.

- Giá chuyển nhượng đối với hoạt động chuyển nhượng quyền sử dụng đất gắn liền với công trình xây dựng trên đất, kể cả nhà, công trình xây dựng hình thành trong tương lai là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng.

- Trường hợp trên hợp đồng chuyển nhượng không ghi giá đất hoặc giá thấp hơn so với giá do UBND cấp tỉnh quy định thì giá chuyển nhượng đất là giá do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng theo quy định.

- Trường hợp chuyển nhượng nhà gắn liền với đất thì phần giá trị nhà, kết cấu hạ tầng và công trình kiến trúc gắn liền với đất được xác định căn cứ theo giá tính lệ phí trước bạ nhà do UBND cấp tỉnh quy định. Nếu không có quy định giá tính lệ phí trước bạ nhà thì căn cứ vào quy định của Bộ Xây dựng về phân loại nhà, về tiêu chuẩn, định mức xây dựng cơ bản, về giá trị còn lại thực tế của công trình trên đất.

- Trường hợp công trình xây dựng hình thành trong tương lai, hợp đồng không ghi giá chuyển nhượng hoặc giá chuyển nhượng thấp hơn tỷ lệ góp vốn trên tổng giá trị hợp đồng nhân với giá đất và giá tính lệ phí trước bạ công trình xây dựng do UBND cấp tỉnh quy định thì mức giá đó được xác định theo giá UBND với tỷ lệ góp vốn trên tổng giá trị hợp đồng. Nếu chưa có quy định về đơn giá thì áp dụng theo suất vốn đầu tư xây dựng do Bộ Xây dựng công bố, đang áp dụng tại thời điểm chuyển nhượng.

- Giá chuyển nhượng đối với việc chuyển nhượng quyền thuê đất, thuê mặt nước là giá ghi trên hợp đồng tại thời điểm chuyển nhượng quyền thuê mặt đất, thuê mặt nước. Trường hợp giá cho thuê thấp hơn giá quy định tại thời điểm cho thuê thì giá cho thuê lại được căn cứ xác định căn cứ theo bảng giá do UBND tỉnh quy định.

- Thỏa thuận góp vốn

- Di chúc

- Quyết định phân chia tài sản của tòa án

- Hoặc các hồ sơ pháp lý khác theo quy định

Nếu không có căn cứ xác định cụ thể, nghĩa vụ thuế của các bên sẽ được phân chia theo tỷ lệ bình quân.

4. Thời điểm tính thuế TNCN từ hoạt động chuyển nhượng bất động sản

Thời điểm tính thuế thu nhập cá nhân từ hoạt động chuyển nhượng bất động sản được xác định tùy theo từng trường hợp cụ thể như sau:

- Hợp đồng chuyển nhượng không có thỏa thuận: Bên mua nộp thuế thay bên bán, thời điểm tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định pháp luật

- Hợp đồng chuyển nhượng có thỏa thuận: Bên mua là người nộp thuế thay cho bên bán, thời điểm xác định nghĩa vụ thuế là khi thực hiện thủ tục đăng ký quyền sở hữu hoặc quyền sử dụng bất động sản

- Chuyển nhượng nhà ở hình thành trong tương lai hoặc quyền sử dụng đất gắn liền với công trình xây dựng hình thành trong tương lai: Thời điểm tính thuế được xác định khi cá nhân nộp hồ sơ khai thuế cho cơ quan thuế

5. Trường hợp miễn thuế TNCN khi chuyển nhượng bất động sản

Theo quy định tại Thông tư 111/2013/TT-BTC, một số khoản thu nhập từ chuyển nhượng bất động sản được miễn thuế thu nhập cá nhân, bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất giữa những thành viên trong gia đình (giữa vợ với chồng, cha mẹ đẻ với con đẻ, cha mẹ nuôi với con nuôi, cha mẹ chồng với con dâu, bố mẹ vợ với con rễ, ông bà nội với cháu nội, ông bà ngoại với cháu ngoại, anh chị em ruọt với nhau. Ngoài ra, bất động sản là đất đai do vợ hoặc chồng tạo lập trong thời ký hôn nhân được xác định là tài sản chung của vợ chồng, khi ly hôn được phân chia theo thỏa thuận hoặc do tòa án phán quyết thì việc phân chia tài sản cũng sẽ được miễn thuế TNCN.

- Thu nhập đến từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở nhưng người chuyển nhượng chỉ có duy nhất 1 nhà ở, quyền sử dụng đất ở tại Việt Nam thì người đó sẽ được miễn thuế TNCN. Tuy nhiên, cá nhân thuốc trường hợp này phải thỏa mãn các điều kiện:

- Chỉ có duy nhất quyền sở hữu 1 nhà ở hoặc quyền sử dụng 1 thửa đất ở tại thời điểm chuyển nhượng

- Có quyền sở hữu nhà ở, quyền sử dụng đất ở tính đến thời điểm chuyển nhượng tối thiểu là 183 ngày

Việc hiểu rõ quy định về thuế tncn chuyển nhượng bất động sản sẽ giúp cá nhân chủ động hơn khi thực hiện giao dịch nhà đất, đồng thời tránh sai sót trong quá trình kê khai và nộp thuế. Bên cạnh đó, người nộp thuế cũng nên cập nhật thường xuyên các quy định mới để đảm bảo thực hiện đúng nghĩa vụ tài chính theo quy định hiện hành.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/