Nhiều doanh nghiệp và cá nhân hiện nay vẫn băn khoăn không biết không phát sinh thuế thu nhập cá nhân có phải nộp tờ khai hay không, đặc biệt trong trường hợp có trả lương nhưng chưa đến mức khấu trừ thuế. Việc hiểu đúng quy định sẽ giúp người nộp thuế tránh kê khai sai, nộp thiếu hồ sơ hoặc bị xử phạt không đáng có. Nếu bạn cũng đang gặp vướng mắc về vấn đề này, hãy cùng theo dõi nội dung bài viết dưới đây của phần mềm kế toán MISA SME để cập nhật quy định mới nhất.

1. Không phát sinh thuế thu nhập cá nhân có phải nộp tờ khai không?

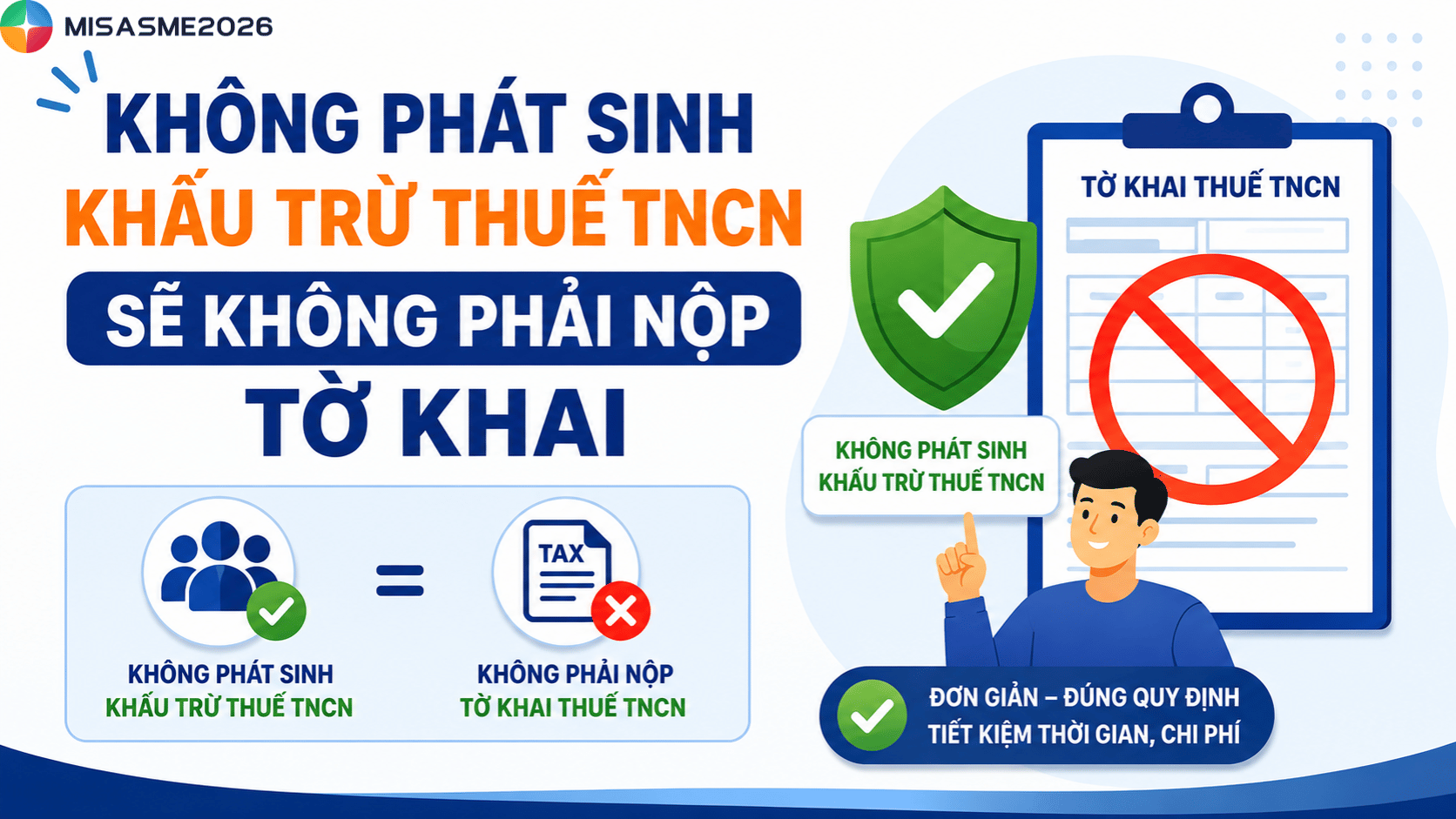

Theo quy định hiện hành, nếu trong tháng hoặc quý không phát sinh khấu trừ thuế thu nhập cá nhân thì tổ chức, cá nhân chi trả thu nhập không phải nộp Tờ khai mẫu 05/KK-TNCN.

Căn cứ điểm e khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP, được bổ sung tại Nghị định 91/2022/NĐ-CP, trường hợp kỳ kê khai không phát sinh khấu trừ thuế TNCN thì không phải nộp hồ sơ khai thuế.

Khấu trừ thuế TNCN được hiểu là việc doanh nghiệp hoặc cá nhân trả thu nhập thực hiện trừ số thuế phải nộp trước khi chi trả tiền lương, tiền công cho người lao động.

Như vậy, nếu không phát sinh khấu trừ thuế TNCN sẽ không phải nộp tờ khai. Trường hợp không chi trả thu nhập hoặc có chi trả nhưng chưa đến mức khấu trừ thuế cũng không phải nộp tờ khai trắng. Doanh nghiệp có phát sinh khấu trừ thuế TNCN mới cần phải nộp tờ khai 05/KK-TNCN.

2. Các trường hợp không phát sinh thuế TNCN

Không phải mọi cá nhân có thu nhập đều phải nộp thuế thu nhập cá nhân. Trên thực tế, có nhiều trường hợp không phát sinh thuế TNCN theo quy định hiện hành. Cụ thể về các trường hợp không phát sinh thuế gồm có:

Trường hợp 1: Thu nhập chưa đến mức phải nộp thuế

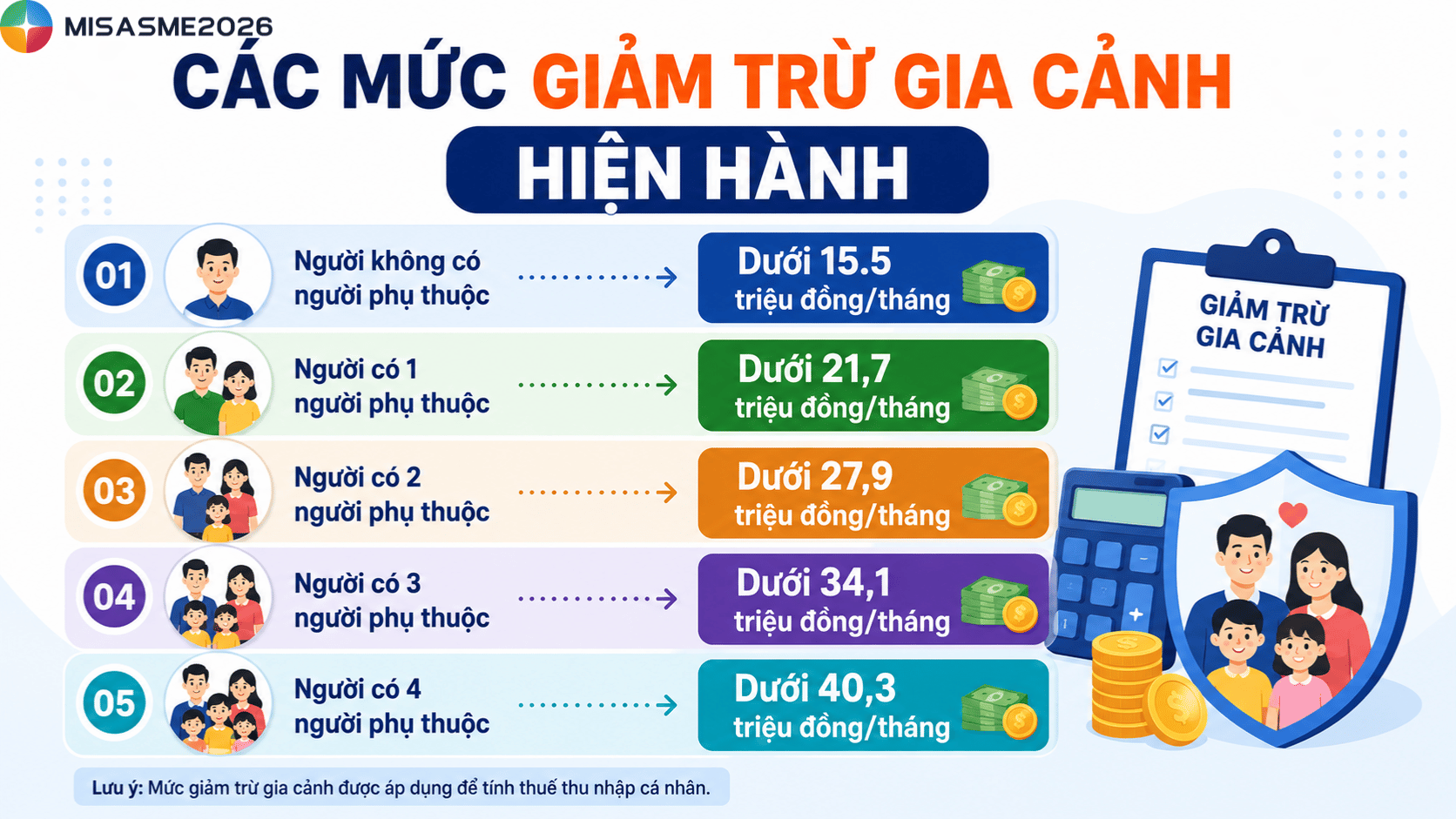

Cá nhân có thu nhập từ tiền lương, tiền công sau giảm trừ gia cảnh chưa đến ngưỡng chịu thuế thì không phải nộp thuế TNCN. Theo mức giảm trừ hiện hành, những trường hợp sau thường chưa phải nộp thuế TNCN:

- Người không có người phụ thuộc: Dưới 15.5 triệu đồng/tháng

- Người có 1 người phụ thuộc: Dưới 21,7 triệu đồng/tháng

- Người có 2 người phụ thuộc: Dưới 27,9 triệu đồng/tháng

- Người có 3 người phụ thuộc: Dưới 34,1 triệu đồng/tháng

- Người có 4 người phụ thuộc: Dưới 40,3 triệu đồng/tháng

Ngoài ra, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng cũng có thể không bị khấu trừ thuế TNCN nếu tổng thu nhập dưới mức quy định hoặc đáp ứng điều kiện làm cam kết theo mẫu 08/CK-TNCN.

Trường hợp 2: Thu nhập thuộc diện miễn thuế

Theo quy định của pháp luật thuế hiện hành, một số khoản thu nhập được miễn thuế TNCN nên cá nhân không phải kê khai, nộp thuế đối với các khoản thu nhập này.

Các khoản thu nhập được miễn thuế phổ biến bao gồm:

- Thu nhập từ chuyển nhượng, thừa kế hoặc quà tặng là bất động sản giữa người thân trong gia đình như vợ chồng, cha mẹ và con, ông bà với cháu, anh chị em ruột.

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở duy nhất của cá nhân tại Việt Nam.

- Thu nhập từ quyền sử dụng đất được Nhà nước giao theo quy định pháp luật.

- Thu nhập từ hoạt động sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối chưa qua chế biến hoặc chỉ sơ chế thông thường.

- Thu nhập từ lãi tiền gửi ngân hàng, lãi trái phiếu Chính phủ và hợp đồng bảo hiểm nhân thọ.

- Thu nhập từ kiều hối do người thân từ nước ngoài chuyển về.

- Phần thu nhập từ làm thêm giờ, làm việc ban đêm được trả cao hơn so với làm việc bình thường.

- Thu nhập từ lương hưu do cơ quan bảo hiểm xã hội chi trả.

- Thu nhập từ học bổng, tiền bồi thường bảo hiểm, bồi thường tai nạn lao động hoặc bồi thường theo quy định pháp luật.

- Thu nhập nhận từ các quỹ từ thiện, nhân đạo hoặc viện trợ nước ngoài vì mục đích từ thiện.

Ngoài các khoản trên, Luật Thuế thu nhập cá nhân còn quy định thêm nhiều trường hợp miễn thuế khác tùy theo từng lĩnh vực và đối tượng áp dụng. Vì vậy, cá nhân cần đối chiếu với quy định hiện hành để xác định chính xác nghĩa vụ thuế của mình.

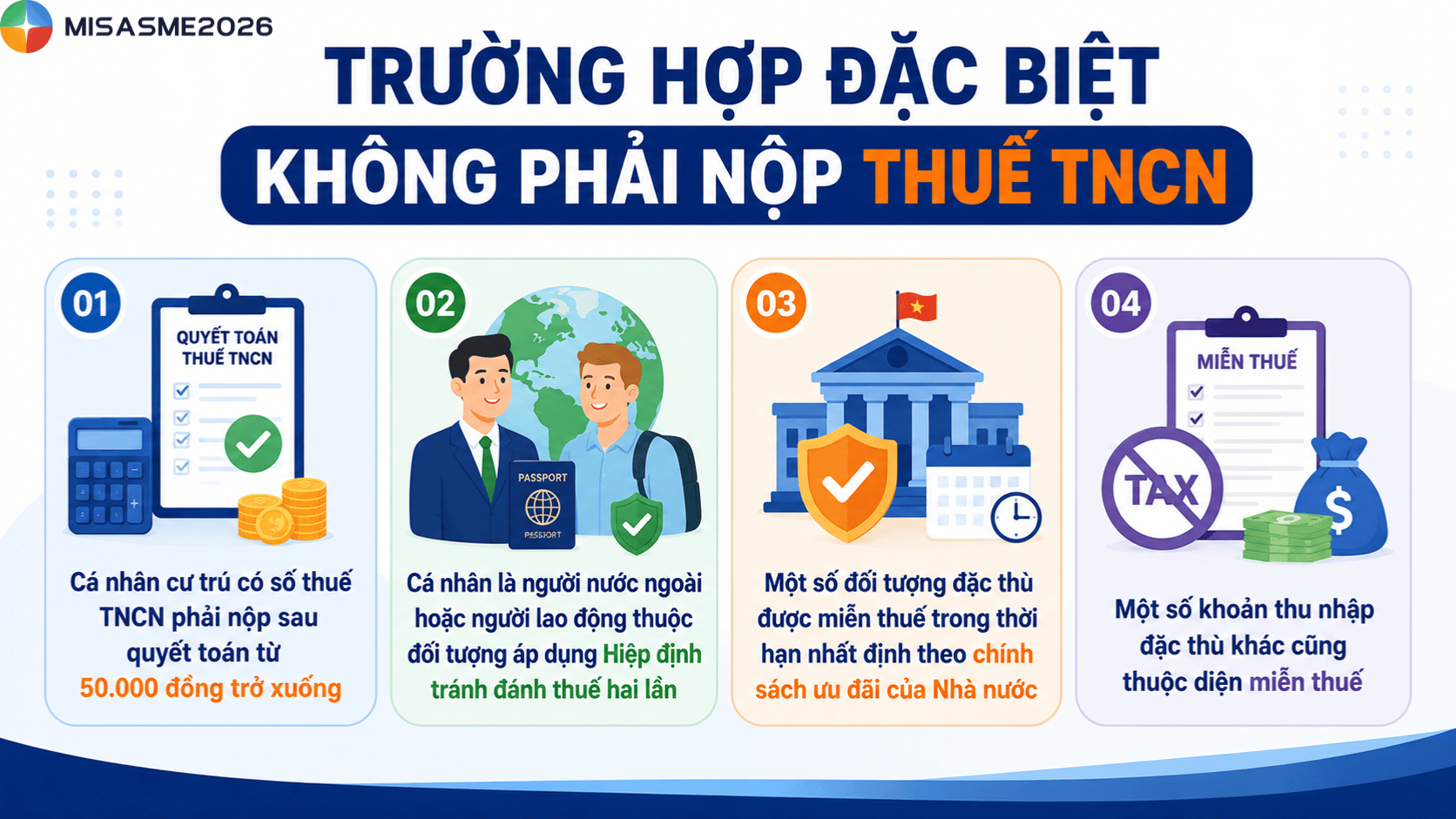

Trường hợp 3: Một số trường hợp đặc biệt khác

Ngoài các trường hợp thu nhập chưa đến mức chịu thuế hoặc thuộc diện miễn thuế theo quy định, một số cá nhân vẫn có thể không phải nộp thuế TNCN trong các trường hợp đặc biệt sau:

- Cá nhân cư trú có số thuế TNCN phải nộp sau quyết toán từ 50.000 đồng trở xuống thì được miễn thuế theo quy định của Luật Quản lý thuế.

- Cá nhân là người nước ngoài hoặc người lao động thuộc đối tượng áp dụng Hiệp định tránh đánh thuế hai lần có thể được miễn, giảm nghĩa vụ thuế theo điều ước quốc tế mà Việt Nam tham gia.

- Một số đối tượng đặc thù được miễn thuế trong thời hạn nhất định theo chính sách ưu đãi của Nhà nước, như:

- Nhân lực công nghệ cao;

- Nhân lực công nghiệp công nghệ số chất lượng cao;

- Chuyên gia thực hiện hoạt động nghiên cứu, phát triển công nghệ chiến lược.

- Một số khoản thu nhập đặc thù khác cũng thuộc diện miễn thuế như thu nhập của thuyền viên Việt Nam làm việc trên tàu vận tải quốc tế hoặc các khoản trợ cấp, phụ cấp theo quy định pháp luật.

Việc xác định có thuộc trường hợp miễn thuế TNCN hay không cần căn cứ vào loại thu nhập, đối tượng áp dụng và quy định pháp luật tại từng thời điểm.

3. Không phát sinh khấu trừ thuế TNCN có phải quyết toán thuế TNCN không?

Không phát sinh khấu trừ thuế TNCN chưa đồng nghĩa với việc được miễn quyết toán thuế TNCN. Việc có phải quyết toán hay không phụ thuộc vào việc tổ chức, cá nhân có phát sinh chi trả thu nhập trong năm hay không.

Theo tiết d.1 điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, tổ chức và cá nhân trả thu nhập từ tiền lương, tiền công vẫn phải khai quyết toán thuế TNCN và quyết toán thay cho cá nhân được ủy quyền, kể cả trường hợp không phát sinh khấu trừ thuế. Điều này có nghĩa là:

- Có chi trả thu nhập cho người lao động nhưng chưa đến mức khấu trừ thuế → vẫn phải quyết toán thuế TNCN.

- Không phát sinh chi trả thu nhập trong năm → không phải nộp hồ sơ quyết toán thuế TNCN.

- Doanh nghiệp tạm ngừng hoạt động trọn năm dương lịch → không phải quyết toán thuế TNCN.

Như vậy, nghĩa vụ quyết toán thuế TNCN được xác định dựa trên việc có phát sinh trả thu nhập hay không, không phụ thuộc vào việc có phát sinh số thuế phải khấu trừ.

Có thể thấy, việc xác định không phát sinh thuế thu nhập cá nhân có phải nộp tờ khai hay không sẽ phụ thuộc vào từng trường hợp cụ thể như có phát sinh khấu trừ thuế, có chi trả thu nhập hay nghĩa vụ quyết toán cuối năm. Nắm rõ các quy định hiện hành không chỉ giúp cá nhân, doanh nghiệp thực hiện đúng nghĩa vụ thuế mà còn hạn chế rủi ro vi phạm trong quá trình kê khai. Vì vậy, người nộp thuế nên thường xuyên cập nhật chính sách mới để áp dụng chính xác cho trường hợp của mình.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/