Từ năm 2026, nhiều quy định mới về thuế thu nhập cá nhân sẽ bắt đầu được triển khai theo Luật Thuế thu nhập cá nhân năm 2025. Song song với đó, Bộ Tài chính cũng đang hoàn thiện Thông tư mới thay thế Thông tư 111/2013/TT-BTC để hướng dẫn chi tiết việc áp dụng trên thực tế. Điều này khiến lộ trình ban hành Thông tư và thời điểm áp dụng Luật Thuế TNCN mới trở thành vấn đề được đông đảo người nộp thuế quan tâm hiện nay.

TẢI NGAY: DỰ THẢO THÔNG TƯ THAY THẾ THÔNG TƯ 111/2013/TT-BTC HƯỚNG DẪN LUẬT THUẾ THU NHẬP CÁ NHÂN

1. Thông tư mới thay thế Thông tư 111 về Thuế TNCN dự kiến trình ban hành trong tháng 06/2026?

Hiện nay, Thông tư 111/2023/TT-BTC đang là văn bản quan trọng hướng dẫn thi hành Luật Thuế TNCN và các quy định sửa đổi, bổ sung liên quan. Nội dung Thông tư được xây dựng trên cơ sở Luật Thuế thu nhập cá nhân năm 2007, Luật sửa đổi năm 2012 cùng Nghị định 65/2013/NĐ-CP của Chính phủ.

Tuy nhiên, sau khi Quốc hội thông qua Luật Thuế thu nhập cá nhân năm 2025 (Luật số 109/2025/QH15) vào ngày 10/12.2025 tại Kỳ họp thứ 10, nhiều quy định mới cần được hướng dẫn cụ thể để áp dụng thống nhất trên thực tế. Vì vậy, việc ban hành Thông tư mới thay thế Thông tư 111 đang nhận được sự quan tâm lớn từ người lao động, doanh nghiệp và hộ kinh doanh.

Ngày 14/04/2026, Bộ Tài chính đã chính thức lấy ý kiến đối với Dự thảo Thông tư thay thế Thông tư 111/2013/TT-BTC nhằm hướng dẫn thực hiện Luật Thuế thu nhập cá nhân năm 2025. Đây được xem là bước chuẩn bị quan trọng trước khi văn bản được hoàn thiện và ban hành chính thức.

Bên cạnh đó, tại Quyết định 767/QĐ-TTg ngày 29/04/2026. Thủ tướng Chính phủ cũng được giao nhiệm vụ xây dựng Nghị định và Thông tư hướng dẫn chi tiết thi hành Luật Thuế thu nhập cá nhân 2025. Theo kế hoạch triển khai, Thông tư của Bộ Tài chính dự kiến sẽ được trình trong tháng 6/2026.

Như vậy, Thông tư thay thế Thông tư 111 Thuế TNCN nhiều khả năng sẽ được hoàn thiện và trình ban hành trong tháng 06/2026 để đồng bộ với các quy định mới của Luật Thuế TNCN năm 2025.

2. Một số điểm mới đáng chú ý của dự thảo thông tư thay thế thông tư 111 Luật thuế TNCN

Dự thảo Thông tư thay thế Thông tư 111/2013/TT-BTC đang thu hút nhiều sự quan tâm khi bổ sung hàng loạt quy định mới liên quan đến thuế thu nhập cá nhân. So với các quy định hiện hành, dự thảo lần này có nhiều thay đổi đáng chú ý nhằm phù hợp hơn với thực tế thu nhập, chi phí sinh hoạt và xu hướng chuyển đổi số trong quản lý thuế.

2.1 Nâng mức thu nhập của người phụ thuộc lên 3 triệu đồng/tháng

Một trong những thay đổi nổi bật tại dự thảo là điều chỉnh mức thu nhập làm căn cứ xác định người phụ thuộc. Theo đó, người phụ thuộc được phép có mức thu nhập bình quân trong năm từ tất cả các nguồn không vượt quá 3 triệu đồng/tháng.

Quy định này được đánh giá là phù hợp hơn với mặt bằng chi phí sinh hoạt hiện nay, đồng thời tạo điều kiện để nhiều người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc so với trước đây.

2.2 Bổ sung hướng dẫn tính thuế đối với chứng khoán phát sinh

Dự thảo cũng lần đầu tiên hướng dẫn chi tiết cách tính thuế TNCN đối với hoạt động chuyển nhượng chứng khoán phái sinh, đặc biệt là hợp đồng tương lai.

Theo nội dung dự thảo:

- Thuế suất: được xác định là 0,1% trên giá chuyển nhượng từng lần

- Cách tính giá chuyển nhượng: Được xác định theo công thức: (Giá thanh toán x Hệ số nhân hợp đồng x Số lượng hợp đồng x Tỷ lệ ký quỹ ban đầu) chia cho 2

- Thời điểm xác định thu nhập tính thuế: Là thời điểm khớp lệnh hoặc thời điểm hợp đồng đáo hạn

2.3 Chi tiết hóa hồ sơ cho từng đối tượng người phụ thuộc

Dự thảo hướng dẫn rất chi tiết các loại giấy tờ (bản chụp Căn cước, Giấy khai sinh, Giấy chứng nhận kết hôn, Thẻ sinh viên…) cho từng nhóm đối tượng cụ thể từ con cái, vợ/chồng đến cha mẹ và các cá nhân khác mà người nộp thuế phải trực tiếp nuôi dưỡng

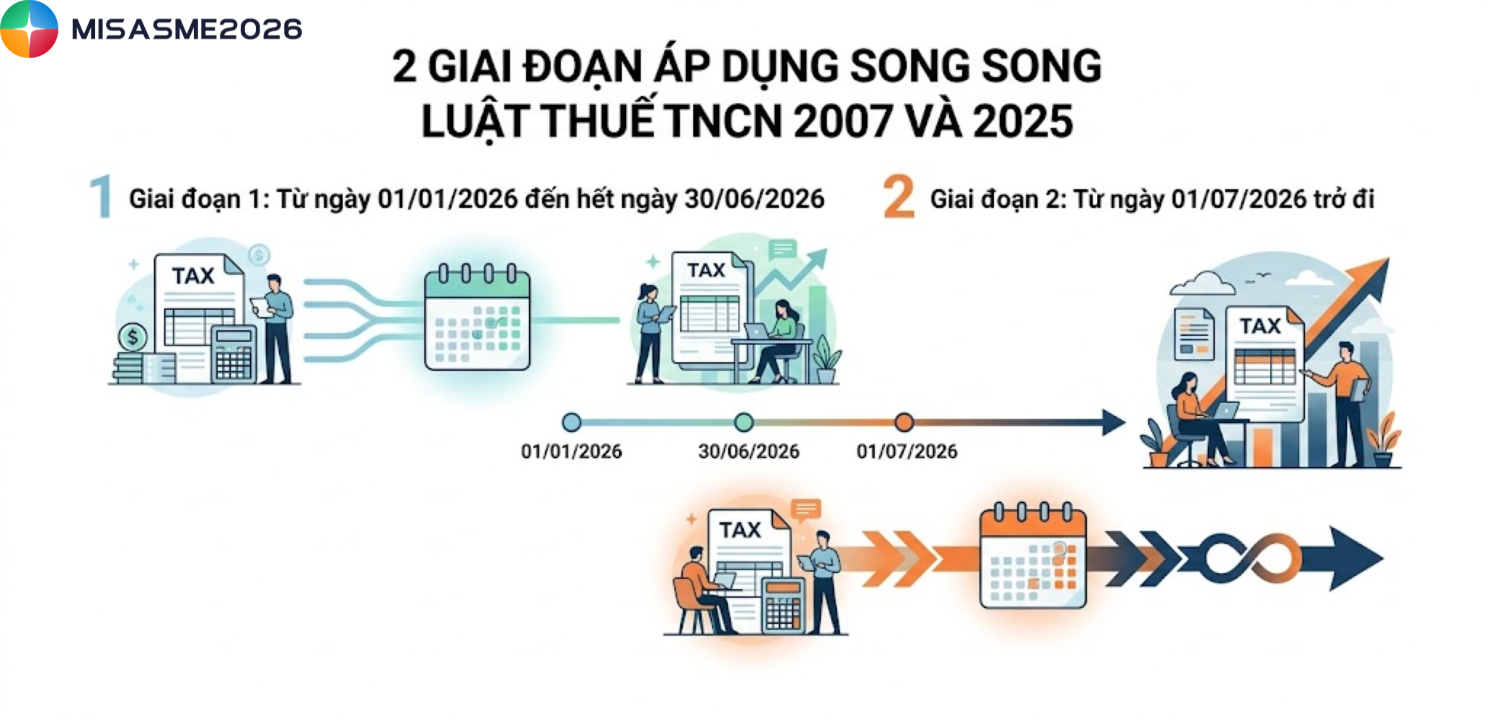

3. Giai đoạn áp dụng Luật Thuế TNCN mới trong năm 2026

Theo Điều 29 Luật Thuế thu nhập cá nhânnăm 2025, Luật này sẽ chính thức có hiệu lực từ ngày 01/07/2026. Tuy nhiên, riêng các quy định liên quan đến thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công của cá nhân cư trú sẽ được áp dụng sớm hơn, bắt đầu từ kỳ tính thuế năm 2026, tương ứng từ ngày 01/01/2026.

Điều này đồng nghĩa với việc, trong năm 2026 sẽ tồn tại 2 giai đoạn áp dụng song song giữa Luật Thuế thu nhập cá nhân 2007 và Luật Thuế thu nhập cá nhân 2025, cụ thể:

Giai đoạn 1: Từ ngày 01/01/2026 đến hết ngày 30/06/2026

Trong thời gian này, các quy định của Luật Thuế thu nhập cá nhân năm 2007 vẫn tiếp tục được áp dụng, ngoại trừ nhóm quy định liên quan đến thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công của cá nhân cư trú đã chấm dứt hiệu lực từ ngày 31/12/2025.

Đồng thời, các nội dung mới của Luật Thuế thu nhập cá nhân 2026 về thu nhập từ kinh doanh tiền lương và tiền công của cá nhân cư trú sẽ bắt đầu được áp dụng từ ngày 01/01/2026.

Giai đoạn 2: Từ ngày 01/07/2026 trở đi

Kể từ ngày 01/07/2026, Luật Thuế thu nhập cá nhân năm 2025 sẽ chính thức được áp dụng thống nhất trên phạm vi cả nước.

Thông tư thay thế Thông tư 111 cùng Luật Thuế TNCN 2025 sẽ tác động trực tiếp đến công tác tính lương, kê khai và quyết toán thuế tại doanh nghiệp. Để hạn chế rủi ro sai sót khi chính sách mới có hiệu lực, doanh nghiệp cần một giải pháp kế toán có khả năng cập nhật kịp thời các quy định thuế và tự động hóa quy trình xử lý nghiệp vụ.

Phần mềm kế toán MISA giúp tự động hạch toán, tính thuế TNCN theo quy định hiện hành, quản lý dữ liệu tiền lương tập trung, hỗ trợ lập tờ khai và báo cáo thuế nhanh chóng. Nhờ đó doanh nghiệp giảm đáng kể thời gian xử lý thủ công và chủ động thích ứng với các thay đổi của chính sách thuế trong năm 2026.

Kết luận

Trong bối cảnh nhiều quy định thuế thay đổi từ năm 2026, doanh nghiệp cần chủ động ứng dụng phần mềm kế toán có khả năng cập nhật nhanh chính sách mới để hạn chế rủi ro sai sót trong kê khai và quyết toán thuế.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/