Phụ cấp trách nhiệm là khoản thu nhập phổ biến đối với nhiều vị trí quản lý, chuyên môn cao trong doanh nghiệp. Tuy nhiên, không ít kế toán và người lao động vẫn băn khoăn phụ cấp trách nhiệm có tính thuế TNCN không, liệu khoản này có phải cộng vào thu nhập chịu thuế hay được miễn theo quy định? Bài viết dưới đây của phần mềm kế toán MISA SME sẽ giải đáp chi tiết chođể doanh nghiệp thực hiện kê khai đúng, tránh rủi ro.

1. Phụ cấp trách nhiệm là gì?

Phụ cấp trách nhiệm là khoản tiền chi trả thêm cho người lao động với mục đích ghi nhận và bù đắp cho trách nhiệm, nghĩa vụ hoặc tính chất công việc đặc thù mà họ đảm nhận.

Khoản phụ cấp này thường được áp dụng với các vị trí đòi hỏi trình độ chuyên môn cao, vai trò quản lý hoặc khối lượng và áp lực công việc lớn so với mặt bằng chung.

Căn cứ Thông tư 05/2005/TT-BNV và Nghị định 73/2024/NĐ-CP, mức phụ cấp trách nhiệm được xác định như sau:

| Mức phụ cấp | Hệ số | Tiền phụ cấp (đồng/tháng) | Đối tượng áp dụng |

|---|---|---|---|

| Mức 1 | 0,5 | 1.170.000 | Cán bộ, công chức tại các đơn vị bảo vệ, chăm sóc sức khỏe cán bộ cấp Trung ương; lái xe phục vụ chức danh từ Phó Thủ tướng trở lên |

| Mức 2 | 0,3 | 702.000 | Trạm trưởng, trại trưởng; cán bộ vận hành thiết bị kỹ thuật đặc biệt; nhân sự y tế cấp cứu; giáo viên trường chuyên biệt; huấn luyện viên trưởng đội tuyển quốc gia; lái xe phục vụ Bộ trưởng |

| Mức 3 | 0,2 | 468.000 | Phó trạm trưởng, phó trại trưởng; nhân sự làm việc với nguồn phóng xạ; tổ trưởng ngành kỹ thuật; trưởng kho, quỹ; cán bộ y tế, giáo dục, thể thao cấp tỉnh; lái xe phục vụ Thứ trưởng |

| Mức 4 | 0,1 | 234.000 | Phó trưởng kho, quỹ; giáo viên phụ trách Đội trường hạng III; nhân viên y tế chuyên môn; bảo vệ, thủ kho, thủ quỹ; tổ trưởng các ngành còn lại |

2. Phụ cấp trách nhiệm có tính thuế TNCN không?

Theo điều 2 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 1 điều 11 Thông tư 92/2015 quy định như sau:

Các khoản thu nhập chịu thuế

2. Thu nhập từ tiền lương, tiền công

…

“b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

b.2) Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ.

b.3) Phụ cấp quốc phòng, an ninh; các khoản trợ cấp đối với lực lượng vũ trang.

b.4) Phụ cấp độc hại, nguy hiểm đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm.

b.5) Phụ cấp thu hút, phụ cấp khu vực.

b.6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.

b.7) Trợ cấp đối với các đối tượng được bảo trợ xã hội theo quy định của pháp luật.

b.8) Phụ cấp phục vụ đối với lãnh đạo cấp cao.

b.9) Trợ cấp một lần đối với cá nhân khi chuyển công tác đến vùng có điều kiện kinh tế xã hội đặc biệt khó khăn, hỗ trợ một lần đối với cán bộ công chức làm công tác về chủ quyền biển đảo theo quy định của pháp luật. Trợ cấp chuyển vùng một lần đối với người nước ngoài đến cư trú tại Việt Nam, người Việt Nam đi làm việc ở nước ngoài, người Việt Nam cư trú dài hạn ở nước ngoài về Việt Nam làm việc.

b.10) Phụ cấp đối với nhân viên y tế thôn, bản.

b.11) Phụ cấp đặc thù ngành nghề.

…

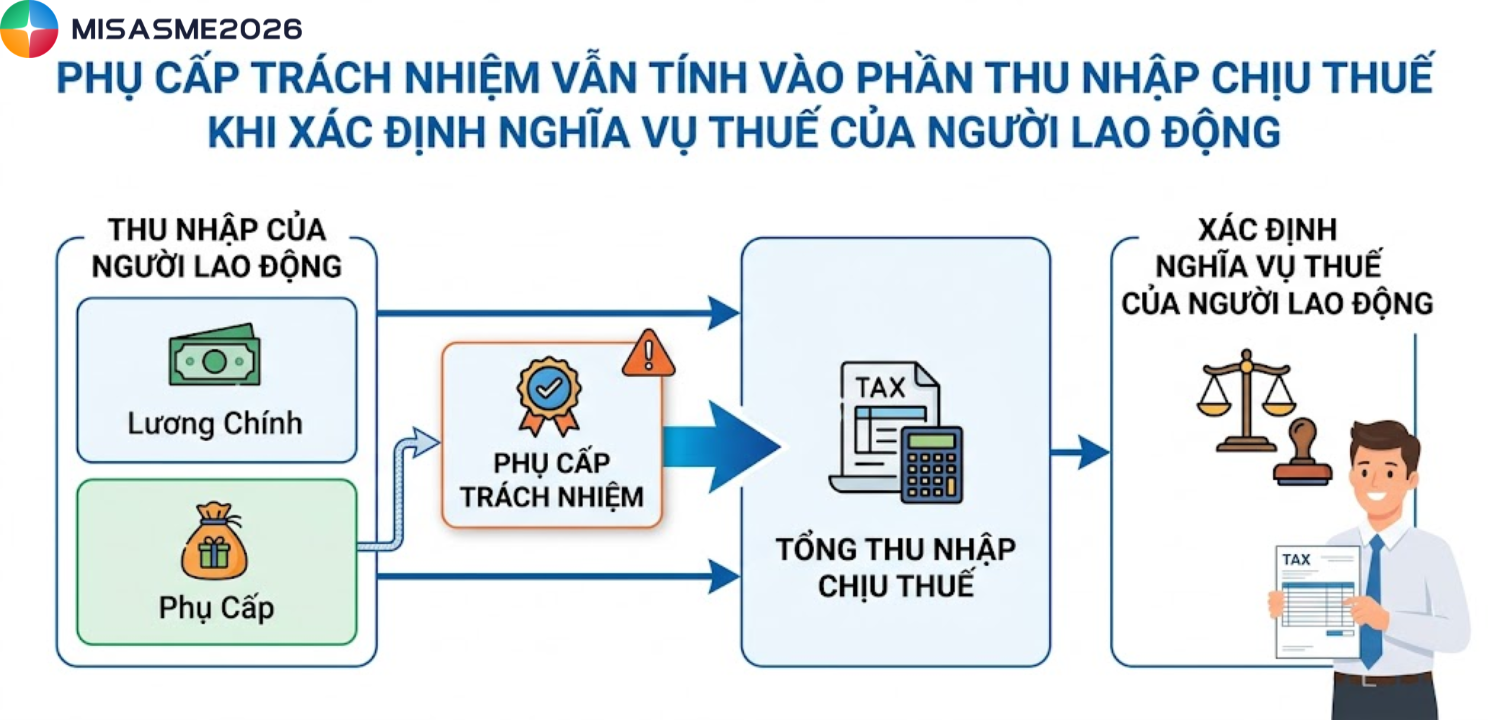

Do đó, phụ cấp trách nhiệm không nằm trong danh sách các khoản được miễn thuế nên vẫn phải tính vào thu nhập chịu thuế khi xác định nghĩa vụ thuế của người lao động.

Từ các quy định hiện hành, có thể khẳng định rằng phụ cấp trách nhiệm có tính thuế TNCN không thì câu trả lời là có trong hầu hết trường hợp, do khoản này không thuộc danh sách phụ cấp được miễn thuế. Vì vậy, doanh nghiệp và kế toán cần xác định đúng bản chất khoản chi để kê khai chính xác, tránh sai sót và rủi ro về thuế.

Tóm lại, với thắc mắc phụ cấp trách nhiệm có tính thuế TNCN không, câu trả lời là có trong hầu hết trường hợp, vì khoản này không thuộc diện miễn thuế. Nếu kê khai sai, doanh nghiệp có thể đối mặt với truy thu và xử phạt không đáng có.

Để không còn băn khoăn mỗi khi xử lý các khoản phụ cấp như phụ cấp trách nhiệm, doanh nghiệp nên sử dụng phần mềm kế toán như MISA SME – hỗ trợ tự động xác định khoản thu nhập chịu thuế, tính thuế TNCN chính xác và cập nhật kịp thời các quy định mới.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/