")

Cục Thuế TP. Cần Thơ vừa ban hành Công văn số 1488/CTH-QLDN2 ngày 09/4/2026, hướng dẫn chi tiết việc quyết toán thuế thu nhập cá nhân (TNCN) thông qua cơ quan chi trả đối với các đơn vị đang thực hiện sáp nhập, hợp nhất theo Quyết định của UBND thành phố. Đính kèm là Công văn số 1672/CTH-CNTK ngày 12/3/2026 với những lưu ý quan trọng về quyết toán thuế TNCN năm 2025, bao gồm đối tượng phải/không phải quyết toán, mức giảm trừ gia cảnh, thủ tục nộp hồ sơ, quy trình hoàn thuế tự động và các lưu ý khác.

Nội dung chính của Công văn như sau:

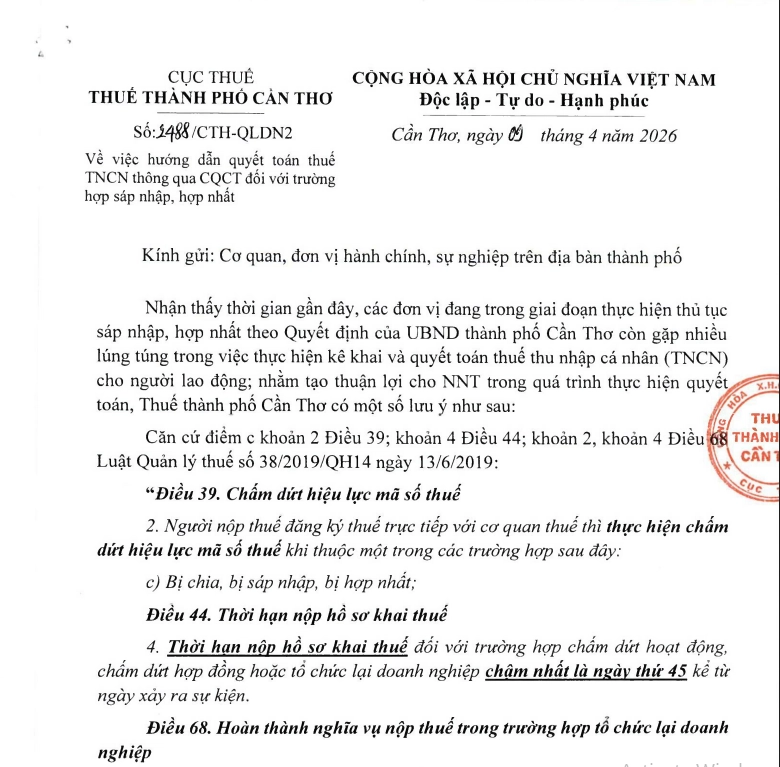

1. Căn cứ pháp lý

- Điều 39 Luật Quản lý thuế số 38/2019/QH14 (điểm c khoản 2): Chấm dứt hiệu lực mã số thuế khi bị chia, bị sáp nhập, bị hợp nhất

- Điều 44 (khoản 4): Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện

- Điều 68 (khoản 2, khoản 4): Hoàn thành nghĩa vụ nộp thuế trong trường hợp tổ chức lại doanh nghiệp

- Điều 8 Nghị định 126/2020/NĐ-CP (điểm d khoản 6): Các loại thuế khai theo tháng, quý, năm và khai quyết toán thuế

- Điều 15 Thông tư 86/2024/TT-BTC ngày 23/12/2024: Nghĩa vụ người nộp thuế phải hoàn thành trước khi chấm dứt hiệu lực mã số thuế

- Công văn 1672/CTH-CNTK ngày 12/3/2026 về lưu ý quyết toán TNCN năm 2025

2. Đối với tổ chức bị sáp nhập/hợp nhất

- Tổ chức bị sáp nhập/hợp nhất có trách nhiệm hoàn thành việc kê khai, nộp hồ sơ quyết toán thuế đến thời điểm sáp nhập theo thời hạn quy định

- Đồng thời rà soát số thu nhập đã chi trả, số thuế TNCN đã khấu trừ của từng người lao động trong thời gian đơn vị còn hoạt động để làm căn cứ bàn giao số liệu cho tổ chức nhận sáp nhập/tổ chức mới sau hợp nhất

- Trường hợp đã cấp chứng từ khấu trừ thuế TNCN cho người lao động thì thực hiện bàn giao, phối hợp thu hồi chứng từ khấu trừ đã cấp cho các cá nhân thuộc diện ủy quyền quyết toán tại tổ chức mới theo quy định

3. Đối với tổ chức nhận sáp nhập/tổ chức mới sau hợp nhất

Trường hợp người lao động được điều chuyển từ tổ chức bị sáp nhập/hợp nhất sang tổ chức nhận sáp nhập/tổ chức mới sau hợp nhất và tại thời điểm tổ chức mới thực hiện quyết toán thuế, người lao động vẫn đang làm việc tại đơn vị, nếu cá nhân đủ điều kiện ủy quyền thì tổ chức nhận sáp nhập/tổ chức mới sau hợp nhất thực hiện quyết toán thay cho cá nhân đối với toàn bộ phần thu nhập do cả tổ chức cũ và tổ chức mới chi trả trong năm.

Khi lập hồ sơ quyết toán thuế TNCN, tổ chức nhận sáp nhập thực hiện như sau:

- Chỉ tiêu [04] trên Tờ khai mẫu số 05/QTT-TNCN: đánh dấu vào trường hợp quyết toán theo ủy quyền của cá nhân được điều chuyển từ tổ chức cũ sang tổ chức mới do sáp nhập/hợp nhất

- Chỉ tiêu [12] Tổng thu nhập chịu thuế: kê khai bao gồm thu nhập tại cả tổ chức cũ và tổ chức mới

- Chỉ tiêu [13] Thu nhập chịu thuế tại tổ chức trước khi điều chuyển: kê khai phần thu nhập do tổ chức cũ chi trả

- Chỉ tiêu [22] Tổng số thuế TNCN đã khấu trừ: kê khai bao gồm số thuế đã khấu trừ tại cả tổ chức cũ và tổ chức mới

- Chỉ tiêu [23] Số thuế đã khấu trừ tại tổ chức trước khi điều chuyển: kê khai phần thuế đã khấu trừ tại tổ chức cũ

4. Trường hợp người lao động không đủ điều kiện ủy quyền

Người lao động không thuộc diện được ủy quyền quyết toán thuế TNCN cho tổ chức nhận sáp nhập/tổ chức mới sau hợp nhất khi không đáp ứng điều kiện tại điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP thì thực hiện trực tiếp quyết toán với cơ quan thuế theo quy định.

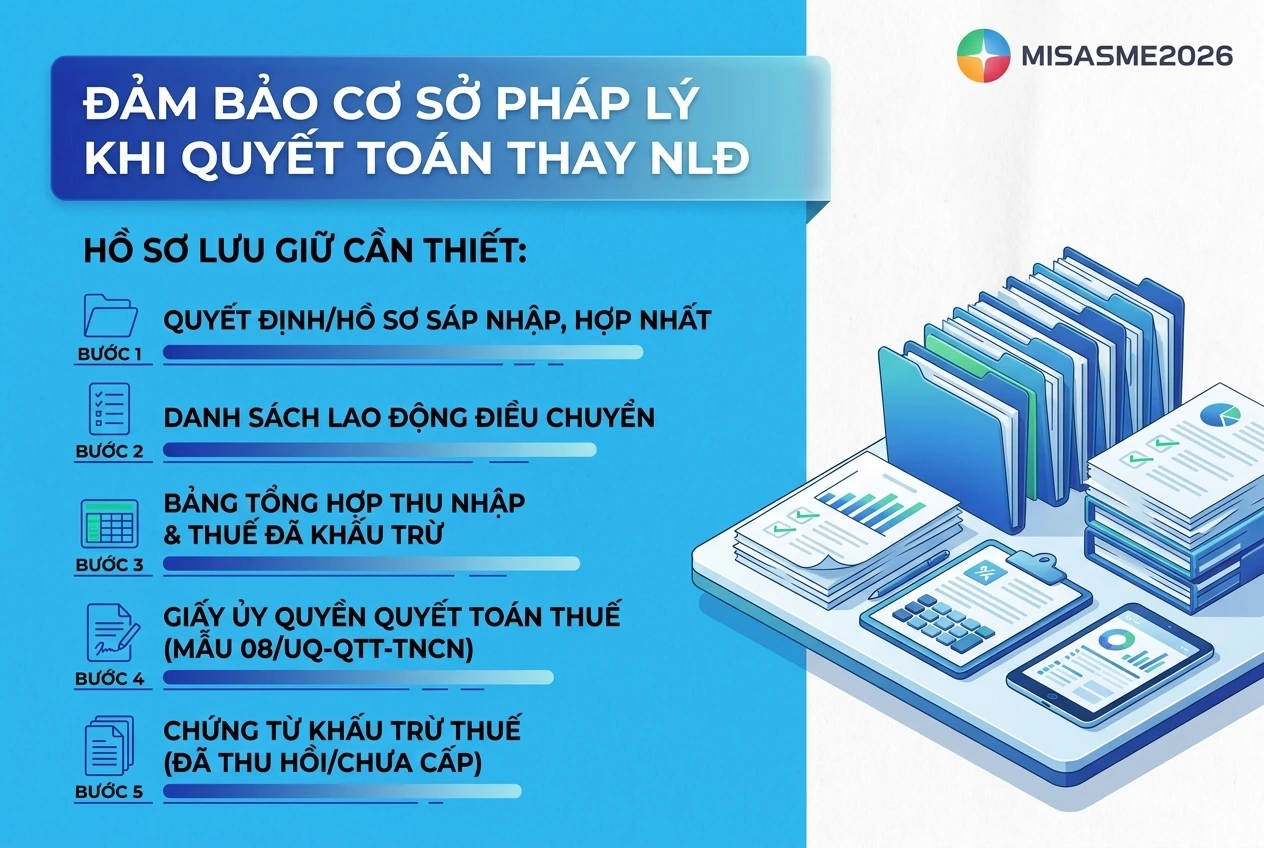

5. Về hồ sơ, chứng từ lưu tại đơn vị

Để bảo đảm cơ sở pháp lý khi quyết toán thay cho người lao động, đề nghị tổ chức nhận sáp nhập/tổ chức mới sau hợp nhất lưu giữ đầy đủ:

- Quyết định/hồ sơ sáp nhập/hợp nhất

- Danh sách lao động điều chuyển

- Bảng tổng hợp thu nhập và số thuế đã khấu trừ do tổ chức cũ bàn giao

- Giấy ủy quyền quyết toán thuế mẫu số 08/UQ-QTT-TNCN của từng cá nhân

- Tài liệu về chứng từ khấu trừ thuế đã thu hồi hoặc chưa cấp theo thực tế phát sinh

Trường hợp NNT đã thực hiện quyết toán thuế TNCN nhưng chưa bảo đảm các quy định nêu trên thì thực hiện rà soát thông tin nghĩa vụ đã kê khai và khai bổ sung lại hồ sơ quyết toán TNCN (nếu có).

Trong trường hợp còn vướng mắc vui lòng liên hệ với Thuế thành phố Cần Thơ, Phòng Quản lý, hỗ trợ doanh nghiệp số 2, số điện thoại: 0292 3 820 047 để được hướng dẫn.

Tải xuống đầy đủ Công văn 2488/CTH-QLDN2 tại đây

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/