1. Phụ cấp là gì?

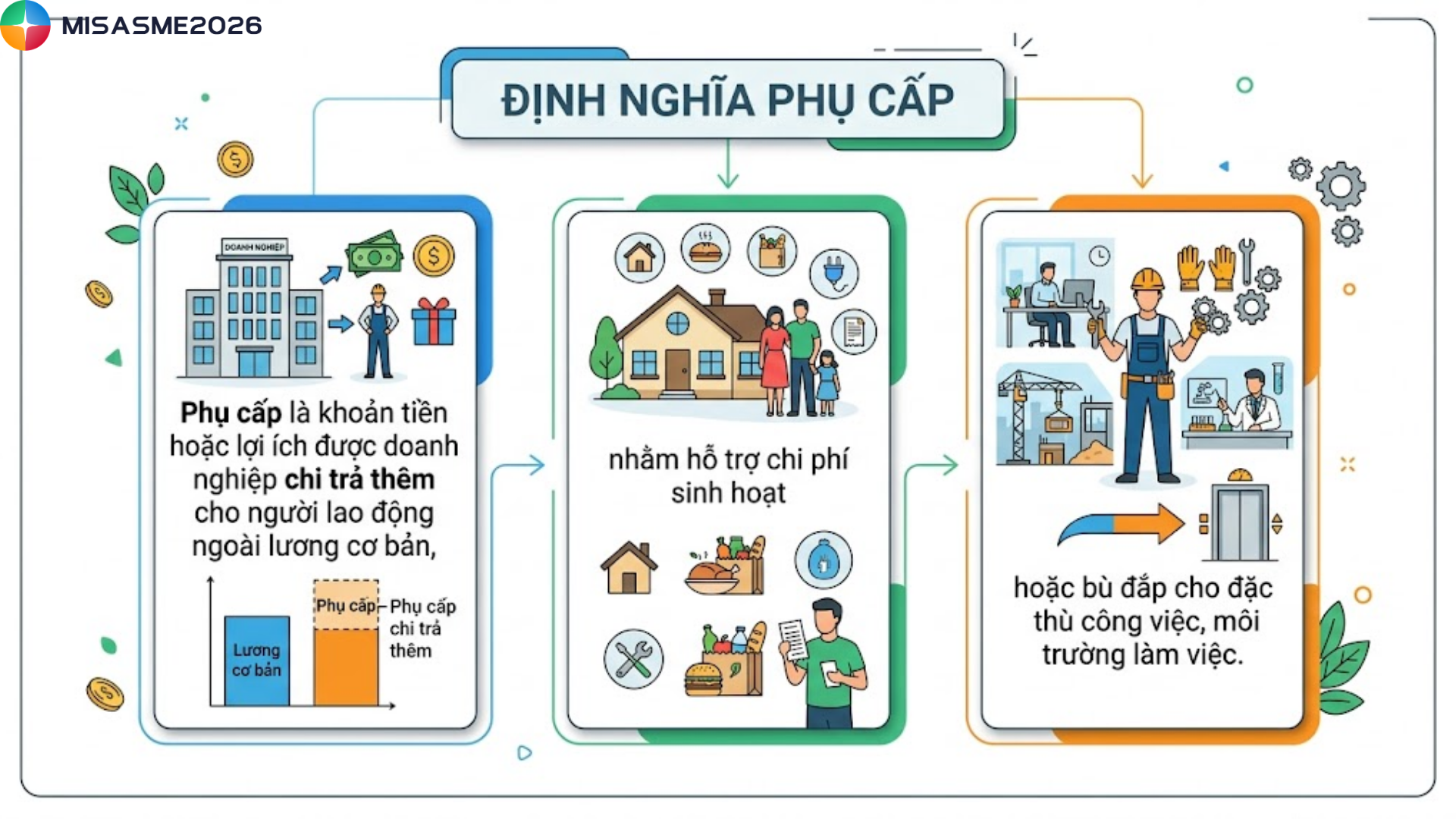

Phụ cấp là khoản tiền hoặc lợi ích được doanh nghiệp chi trả thêm cho người lao động ngoài lương cơ bản, nhằm hỗ trợ chi phí sinh hoạt hoặc bù đắp cho đặc thù công việc, môi trường làm việc. Các khoản phụ cấp này thường được quy định trong hợp đồng lao động, thỏa ước lao động tập thể hoặc theo chính sách nội bộ của doanh nghiệp.

Một số khoản phụ cấp phổ biến có thể kể đến như:

- Phụ cấp ăn trưa

- Phụ cấp xăng xe

- Phụ cấp điện thoại

- Phụ cấp nhà ở

- Phụ cấp công tác…

Tùy vào chính sách từng doanh nghiệp và tính chất công việc, các khoản phụ cấp có thể khác nhau và mức chi trả cũng không cố định.

2. Danh sách các khoản phụ cấp tính thuế TNCN

Dưới đây là tổng hợp những các khoản phụ cấp tính thuế TNCN phổ biến mà người lao động cần lưu ý:

| STT | CHI PHÍ | MỨC HỢP LÝ TỐI ĐA |

| 1 | Phụ cấp tàu xe đi nghỉ phép | Không bị giới hạn |

| 2 | Chi phụ cấp chuyên cần | Không bị giới hạn |

| 3 | Hỗ trợ tiền gửi trẻ/Hỗ trợ tiền nuôi con nhỏ | Không bị giới hạn |

| 4 | Tiền thưởng | Theo quy định tại điều 104 BLLĐ |

| 5 | Hỗ trợ tiền nhà ở | Không bị giới hạn |

| 6 | Chi thưởng sáng kiến, cải tiến | Không bị giới hạn |

| 7 | Hỗ trợ tiền xăng xe, tiền đi lại | Không bị giới hạn |

| 8 | Hỗ trợ khi sinh con cái của người lao động | Khoản chi có tính phúc lợi |

| 9 | Tiền lương | Không bị giới hạn |

| 10 | Phụ cấp chức vụ, chức danh | Không bị giới hạn |

| 11 | Phụ cấp trách nhiệm | Không bị giới hạn |

| 12 | Phụ cấp thâm niên | Không bị giới hạn |

| 13 | Phụ cấp lưu động | Không bị giới hạn |

3. Các trường hợp miễn thuế, giảm thuế thu nhập cá nhân

Theo quy định tại Điều 5 Luật Thuế thu nhập cá nhân 2025, từ năm 2026 sẽ áp dụng thêm một số trường hợp miễn, giảm thuế TNCN như sau:

- Giảm thuế do gặp khó khăn đặc biệt: Người nộp thuế bị ảnh hưởng bởi thiên tai, dịch bệnh, hỏa hoạn, tai nạn hoặc mắc bệnh hiểm nghèo dẫn đến suy giảm khả năng nộp thuế thì được xem xét giảm thuế. Mức giảm tương ứng với thiệt hại thực tế nhưng không vượt quá số thuế phải nộp.

- Miễn thuế 5 năm cho nhân lực công nghiệp công nghệ số chất lượng cao: Áp dụng đối với thu nhập từ tiền lương, tiền công của cá nhân làm việc trong các lĩnh vực:

- Dự án công nghiệp công nghệ số tại khu công nghệ số tập trung

- Nghiên cứu, phát triển và sản xuất sản phẩm công nghệ số trọng điểm, chip bán dẫn, trí tuệ nhân tạo

- Hoạt động đào tạo nhân lực công nghệ số

- Miễn thuế 5 năm cho nhân lực công nghệ cao: Dành cho cá nhân tham gia nghiên cứu, phát triển công nghệ cao hoặc công nghệ chiến lược thuộc danh mục ưu tiên theo quy định pháp luật về công nghệ cao.

- Miễn thuế đối với chuyển nhượng chứng chỉ quỹ mở: Áp dụng khi cá nhân chuyển nhượng chứng chỉ quỹ mở (theo Luật Chứng khoán) và đã nắm giữ từ 2 năm trở lên kể từ thời điểm mua

- Giảm 50% thuế đối với lợi tức từ quỹ đầu tư: Nhà đầu tư cá nhân nhận lợi nhuận từ quỹ đầu tư chứng khoán hoặc quỹ đầu tư bất động sản sẽ được giảm 50% số thuế TNCN phải nộp trong thời gian do Chính phủ quy định.

Có thể thấy, việc nắm rõ các khoản phụ cấp tính thuế TNCN đóng vai trò rất quan trọng trong quá trình tính lương và kê khai thuế. Tùy từng loại phụ cấp và mức chi trả, nghĩa vụ thuế sẽ khác nhau, đồng thời còn chịu ảnh hưởng bởi các chính sách miễn, giảm thuế mới từ năm 2026. Vì vậy, người lao động và doanh nghiệp nên thường xuyên cập nhật quy định, đối chiếu kỹ từng khoản thu nhập để đảm bảo tính đúng, tính đủ và hạn chế rủi ro về thuế.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/