Vào mùa quyết toán, việc kiểm tra, đối chiếu chứng từ, sổ sách rất quan trọng. Cùng với tính năng này trên phần mếm kế toán MISA SME.NET 2015 sẽ giúp ích ích rất nhiều tới các kế toán viên, giảm thời gian làm việc và tăng hiệu quả.

Trên phiên bản R24.34 phát hành ngày 22/02/2016, phần mềm MISA SME.NET 2015 có bổ sung thêm tính năng “Kiểm tra, đối chiếu chứng từ, sổ sách” trên menu <> . Tính năng này nhằm giúp kế toán phát hiện nhanh nhất các dấu hiệu sai sót có thể xảy ra trong các chứng từ và đối chiếu các sổ sách, báo cáo có liên quan với nhau để phát hiện chênh lệch (nếu có).

Bài viết này sẽ giới thiệu với anh/chị về tính năng đó.

Cách thao tác

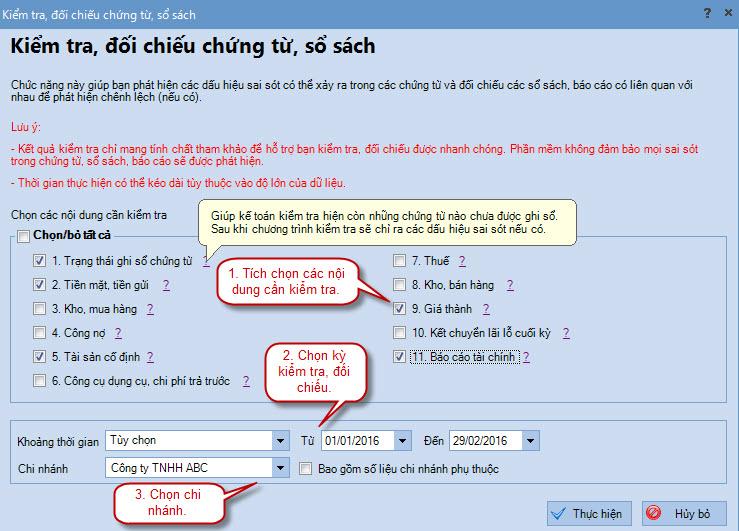

- Vào menu Tiện ích\Kiểm tra, đối chiếu chứng từ, sổ sách:

- Trên giao diện tham số, anh/chị đưa chuột đến dấu ? ở cuối mỗi mục chọn nội dung kiểm tra để xem nội dung kiểm tra chi tiết của từng mục.

- Sau khi thiết lập các thông tin trên giao diện tham số, nhấn <

> để xem báo cáo. - Báo cáo sẽ hiển thị kết quả kiểm tra theo các nội dung đã tích chọn.

Lưu ý:

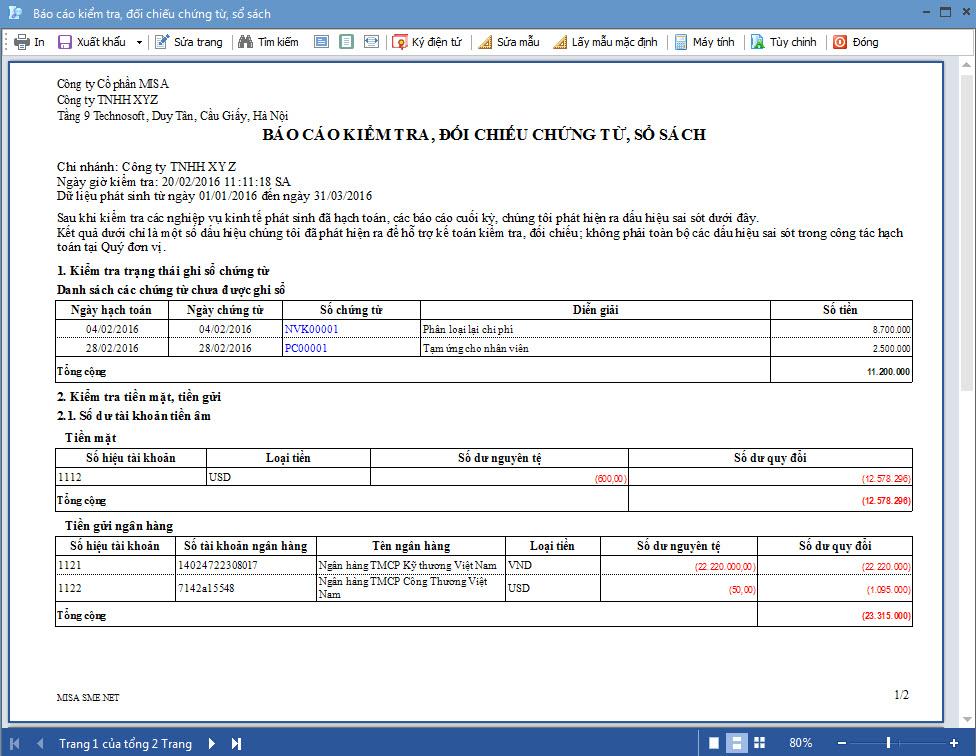

- Kết quả kiểm tra chỉ mang tính chất tham khảo để hỗ trợ kế toán kiểm tra, đối chiếu được nhanh chóng. Phần mềm không đảm bảo mọi sai sót trong chứng từ, sổ sách, báo cáo sẽ được phát hiện.

Nội dung kiểm tra, đối chiếu chi tiết gồm các mục như sau:

- 1. Kiểm tra trạng thái ghi sổ chứng từ. Sau khi hiển thị danh sách các chứng từ chưa ghi sổ, kế toán kiểm tra các chứng từ chi tiết.

- Với chứng từ là bản nháp thì thực hiện xóa chứng từ.

- Với chứng từ chưa hợp lý thì điều chỉnh lại cho hợp lý.

- Với chứng từ hợp lý chưa ghi sổ thì thực hiện ghi sổ từng chứng từ hoặc ghi sổ hàng loạt bằng cách vào menu Tiện ích\Bảo trì dữ liệu hoặc Ghi sổ/Bỏ ghi theo lô.

- 2. Kiểm tra tiền mặt, tiền gửi:

- Số dư tài khoản tiền âm (Tiền mặt, tiền gửi)

- Chênh lệch giữa sổ kế toán và sổ quỹ

- 3. Kiểm tra kho, mua hàng:

- Danh sách các vật tư hàng hóa có số lượng bẳng 0, giá trị khác 0, hoặc số lượng âm, hoặc giá trị âm. Có nhiều nguyên nhân dẫn có thể dẫn tới tình trạng trên. Để khắc phục, kế toán vui lòng xem chi tiết trong Help MISA SME.NET 2015, mục 2 của phần 11. Chín bước hoàn thành báo cáo quyết toán nhanh nhất.

- Các chứng từ xuất kho có thể chưa được tính giá xuất kho dẫn đến giá trị xuất kho bị sai. Để khắc phục tình trạng này, kế toán vào Nghiệp vụ\Kho\Tính giá xuất kho để thực hiện tính lại giá xuất kho

- Chứng từ nhập, xuất kho nhưng hạch toán vào tài khoản khác tài khoản kho 15x (trừ TK154) dẫn đến chênh lệch giữa sổ cái và sổ kho. Trường hợp này, kế toán cần chọn đúng TK kho trên các chứng từ.

- Chứng từ hạch toán vào tài khoản kho nhưng sử dụng các loại chứng từ khác với chứng từ nhập, xuất kho dẫn đến chênh lệch giữa sổ cái và sổ kho. Để khắc phục, khách hàng cần chọn đúng loại chứng từ là nhập, xuất kho.

- Chênh lệch chi phí mua trên chứng từ mua hàng và chứng từ chi phí.

- Chênh lệch nhập, xuất kho giữa kế toán và thủ kho.

- 4. Kiểm tra công nợ:

- Danh sách khách hàng, nhà cung cấp trùng mã số thuế.

- Danh sách chứng từ công nợ, thanh toán chưa đối trừ chứng từ (đối với đơn vị theo dõi công nợ theo hóa đơn, nếu còn tồn tại các chứng từ chưa được đối trừ thì có thể dẫn đến sai công nợ theo hóa đơn). Để khắc phục, kế toán vào phân hệ Mua hàng hoặc Bán hàng, thực hiện đối trừ theo từng khách hàng.

- 5. Kiểm tra tài sản cố định:

- Chứng từ hạch toán mua TSCĐ nhưng quên chưa ghi tăng trên sổ TSCĐ hoặc do chưa chọn nguồn hình thành của TSCĐ, có thể dẫn đến lệch giữa sổ tài sản và sổ cái.

- TSCĐ đã ghi tăng vào sổ TSCĐ nhưng quên chưa hạch toán hoặc do chưa chọn nguồn gốc hình thành, có thể dẫn đến lệch giữa sổ tài sản và sổ cái.

- Mua TSCĐ đã hạch toán và đã ghi tăng nhưng số tiền hạch toán, tài khoản hạch toán khác trên chứng từ ghi tăng, dẫn đến sai lệch giữa sổ tài sản và sổ cái.

- Đánh giá lại TSCĐ mà số tiền hạch toán không khớp với số tiền điều chỉnh giá trị tính khấu hao hoặc hao mòn lũy kế, dẫn đến sai lệch giữa sổ tài sản và sổ cái.

- Hạch toán chi phí khấu hao hoặc điều chỉnh khấu hao nhưng không thực hiện trên phân hệ TSCĐ dẫn đến sai lệch giữa sổ tài sản và sổ cái.

- Các tháng chưa thực hiện tính khấu hao TSCĐ.

- 6. Kiểm tra công cụ dụng cụ, chi phí trả trước:

- Chứng từ mua CCDC, xuất kho CCDC ra sử dụng, chuyển TSCĐ thành CCDC, thanh toán chi phí trả trước nhưng quên chưa ghi tăng CCDC, chi phí trả trước hoặc chưa chọn nguồn hình thành, có thể dẫn đến chênh lệch giữa sổ cái TK142, 242 và sổ theo dõi CCDC, chi phí trả trước.

- CCDC, chi phí trả trước đã ghi tăng nhưng chưa hạch toán chứng từ hoặc do chưa chọn nguồn gốc hình thành, có thể dẫn đến chênh lệch giữa sổ cái TK142, 242 và sổ theo dõi CCDC, chi phí trả trước.

- Mua CCDC, chi phí trả trước, chuyển TSCĐ thành CCDC đã hạch toán và đã ghi tăng CCDC nhưng số tiền hạch toán, tài khoản hạch toán khác trên chứng từ ghi tăng, có thể dẫn đến chênh lệch giữa sổ cái TK142, 242 và sổ theo dõi CCDC, chi phí trả trước.

- Nghiệp vụ điều chỉnh CCDC đã thực hiện điều chỉnh tăng trên sổ CCDC nhưng chưa hạch toán.

- Các tháng chưa phân bổ CCDC. Kế toán cần thực hiện phân bổ CCDC

- Các tháng chưa phân bổ chi phí trả trước. Kế toán cần thực hiện phân bổ chi phí trả trước

- 7. Kiểm tra thuế:

- Nghiệp vụ kê khai trùng hóa đơn đầu vào.

- Chênh lệch bảng kê thuế GTGT và sổ cái.

- 8. Kiểm tra kho, bán hàng:

- Đã lập chứng từ bán hàng hóa, sản phẩm, ghi nhận doanh thu nhưng chưa lập phiếu xuất kho trong kỳ hoặc xuất kho số lượng không bẳng với chứng từ ghi nhận doanh thu, dẫn đến ghi nhận chi phí không tương ứng với doanh thu.

- Đã lập phiếu xuất kho để xuất hàng đi nhưng chưa lập chứng từ ghi nhận doanh thu trong kỳ hoặc số lượng ghi nhận doanh thu không bằng với số lượng đã xuất kho dẫn đến ghi nhận doanh thu không tương ứng với chi phí.

- Kiểm tra chênh lệch giữa doanh thu trên sổ cái TK511, 711 và trên bảng kê bán ra.

- 9. Kiểm tra giá thành:

- Các chứng từ chi phí chung nhưng chưa phân bổ hết hoặc không phân bổ cho kỳ tính giá thành nào, hoặc số tiền bằng 0 nên chưa được tính vào giá thành.

- Trong kỳ có nhập kho thành phẩm nhưng nhập nhầm sang loại phiếu nhập kho khác dẫn đến không tính được giá thành do không có nhập kho thành phẩm trong kỳ.

- Trong kỳ có nhập kho vào loại phiếu nhập kho thành phẩm nhưng hạch toán sai hoặc sai đối tượng tập hợp chi phí, hoặc đối tượng tập hợp chi phí không được tính giá thành trong kỳ. Để khắc phục, tương ứng với từng lý do ghi chú, kế toán cần sửa lại đúng (sửa lại hạch toán, bổ sung hoặc sửa đối tượng tập hợp chi phí).

- Các đối tượng tập hợp chi phí có tính giá thành nhưng chưa nhập kho thành phẩm. Kế toán cần tìm kiếm lại, nếu chưa có chứng từ nhập kho thành phẩm sản xuất thì lập bổ sung phiếu nhập kho thành phẩm.

- Các đối tượng tập hợp chi phí có tính giá thành nhưng chưa cập nhật giá nhập kho thành phẩm hoặc tự nhập đơn giá nhập kho trên phiếu nhập khác giá thành đơn vị sản phẩm. Để khắc phục, kế toán cần thực hiện tính giá thành và cập nhật giá nhập kho thành phẩm

- 10. Kiểm tra kết chuyển lãi lỗ cuối kỳ. Kế toán cần thực hiện kết chuyển chi phí lãi lỗi cuối kỳ.

- 11. Kiểm tra báo cáo tài chính:

- Số dư ban đầu của tài khoản nhập chưa cân. Để khắc phục, kế toán vào menu Nghiệp vụ\Nhập số dư ban đầu, để nhập lại cho cân.

- Công thức thiết lập BCTC bị trùng lặp ở nhiều chỉ tiêu. Kế toán cần kiểm tra và thiết lập lại công thức cho các chỉ tiêu đã nêu ở trên, loại bỏ công thức thiết lập trùng.

- Công thức thiết lập bảng cân đối kế toán chưa đúng với số dư của tài khoản.

- Đối với TK còn số dư nhưng chưa được thiết lập công thức ở chỉ tiêu nào thì thực hiện thiết lập thêm công thức cho tài khoản đó ở chỉ tiêu phù hợp

- Đối với TK có tính chất Dư Nợ hoặc Dư Có thì cần thiết lập công thức lấy Dư Nợ hoặc Dư Có

- Đối với TK có tính chất lưỡng tính thì cần thiết lập công thức lấy được cả Dư Nợ và Dư Có

Để tìm hiểu thêm về phần mềm kế toán MISA SME.NET 2020 xem ngay tại đây. Hoặc có thể Download dùng thử miễn phí ngay tại đây:

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/