Tiểu mục chậm nộp thuế GTGT là thông tin quan trọng mà kế toán doanh nghiệp cần xác định chính xác khi nộp tiền chậm nộp vào ngân sách nhà nước. Việc sử dụng đúng mã tiểu mục không chỉ giúp hạch toán thuế GTGT đúng quy định mà còn tránh sai sót trong quá trình kê khai, nộp thuế và đối chiếu với cơ quan thuế.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cập nhật mã tiểu mục chậm nộp thuế GTGT mới nhất năm 2026, đồng thời hướng dẫn cách hạch toán và những lưu ý doanh nghiệp cần biết.

1. Tiểu mục chậm nộp thuế GTGT là gì?

Theo Điều 4 Thông tư 130/2025/TT-BTC quy định về Mục và Tiểu mục như sau:

Phân loại mục lục ngân sách nhà nước theo “Mục và Tiểu mục”

1. Nội dung phân loại

a) Mục dùng để phân loại các khoản thu, chi ngân sách nhà nước căn cứ nội dung kinh tế theo các chính sách, chế độ thu, chi ngân sách nhà nước.

Các Mục có tính chất giống nhau theo yêu cầu quản lý được tập hợp thành Tiều nhóm.

Các Tiểu nhóm có tính chất giống nhau theo yêu cầu quản lý được tập hợp thành Nhóm.

b) Tiểu mục là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

….

Theo đó:

- Tiểu mục là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

- Mã tiểu mục (còn gọi là Mã nội dung kinh tế – NDKT) giúp Kho bạc Nhà nước và Cơ quan thuế hạch toán chính xác từng khoản thu, từ tiền thuế phát sinh đến tiền chậm nộp, tiền phạt vi phạm hành chính.

- Tiểu mục chậm nộp thuế GTGT là mã số được sử dụng riêng để ghi nhận khoản tiền lãi phát sinh do doanh nghiệp nộp tiền thuế GTGT vào ngân sách nhà nước sau thời hạn quy định.

Cần phân biệt rõ hai khái niệm thường bị nhầm lẫn:

- Chậm nộp tiền thuế GTGT: phát sinh tiền chậm nộp (lãi chậm nộp) tính theo ngày, không phải là hình thức xử phạt vi phạm hành chính.

- Chậm nộp tờ khai thuế GTGT: bị xử phạt vi phạm hành chính theo Nghị định 125/2020/NĐ-CP (sửa đổi bởi Nghị định 310/2025/NĐ-CP).

Việc phân định rõ hai khoản này giúp kế toán ghi đúng tiểu mục, tránh kê khai và hạch toán sai lệch.

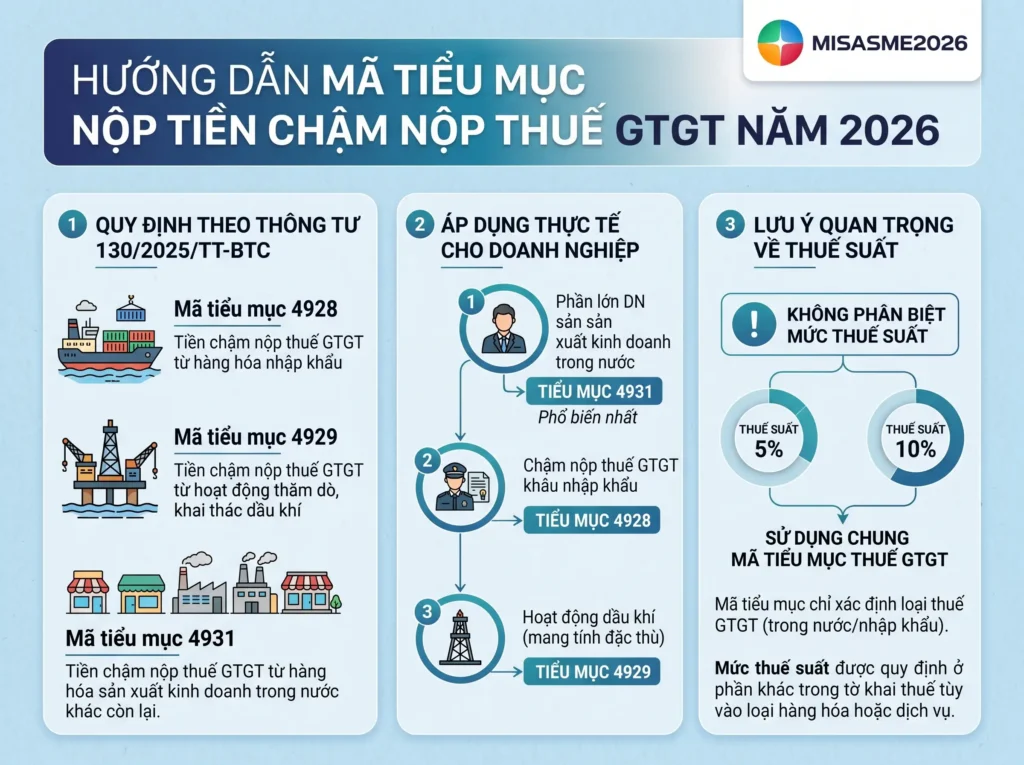

2. Mã tiểu mục nộp tiền chậm nộp thuế GTGT mới nhất năm 2026

Theo quy định tại Phụ lục 3 Thông tư 130/2025/TT-BTC, mã tiểu mục nộp tiền chậm nộp thuế GTGT năm 2026 như sau:

- Mã tiểu mục 4928: Tiền chậm nộp thuế GTGT từ hàng hóa nhập khẩu

- Mã tiểu mục 4929: Tiền chậm nộp thuế GTGT từ hoạt động thăm dò, khai thác dầu khí

- Mã tiểu mục 4931: Tiền chậm nộp thuế GTGT từ hàng hóa sản xuất kinh doanh trong nước khác còn lại.

Trong thực tế, đối với phần lớn doanh nghiệp sản xuất kinh doanh thông thường trong nước, tiểu mục 4931 là mã được sử dụng phổ biến nhất khi lập giấy nộp tiền chậm nộp thuế GTGT. Trong khi đó, tiểu mục 4928 chỉ áp dụng cho khoản chậm nộp thuế GTGT khâu nhập khẩu, còn 4929 mang tính đặc thù cho hoạt động dầu khí.

Lưu ý : Mã tiểu mục thuế GTGT không phân biệt theo mức thuế suất 5% hay 10%. Cả hai thuế suất đều sử dụng chung mã tiểu mục thuế GTGT, mà sự phân biệt chủ yếu nằm ở mức thuế suất áp dụng cho các nhóm hàng hóa và dịch vụ khác nhau. Cụ thể, mã tiểu mục thuế GTGT chỉ xác định loại thuế GTGT (hàng hóa, dịch vụ trong nước hoặc nhập khẩu), còn mức thuế suất (5% hay 10%) sẽ được quy định ở phần khác trong tờ khai thuế tùy vào loại hàng hóa hoặc dịch vụ.

3. Các trường hợp phải nộp tiền chậm nộp

Các trường hợp phải nộp tiền chậm nộp

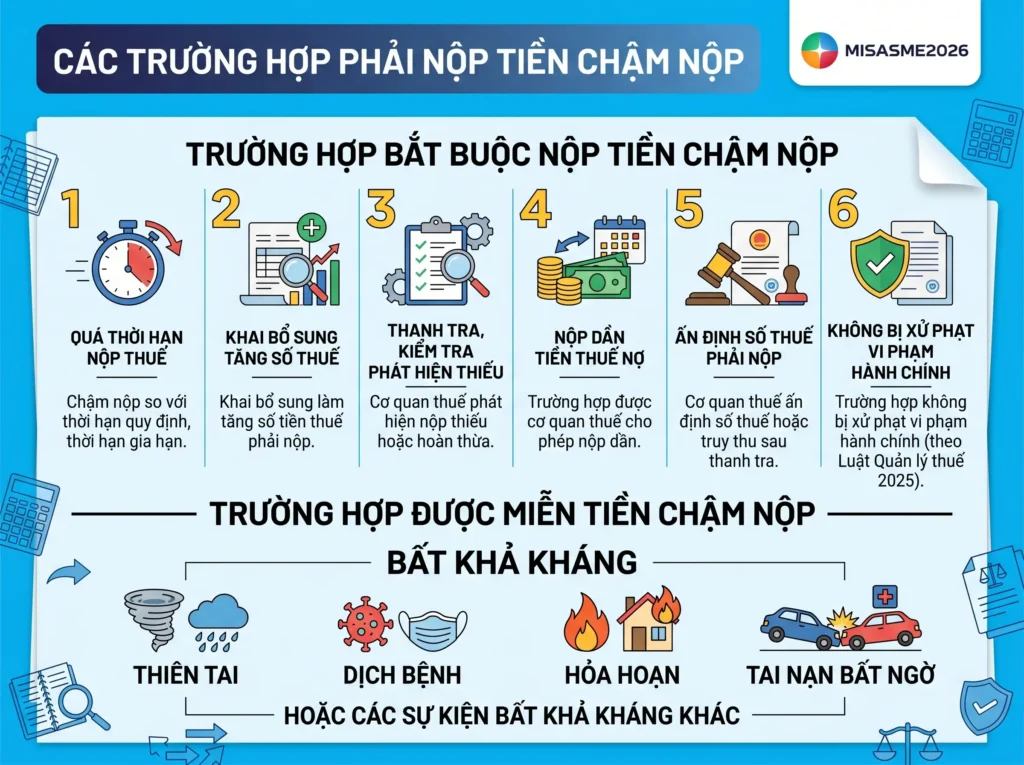

Theo Luật Quản lý thuế số 108/2025/QH15 có hiệu lực từ ngày 01/07/2026, người nộp thuế sẽ phải nộp tiền chậm nộp khi không thực hiện đúng nghĩa vụ thuế theo thời hạn quy định. Các trường hợp phải nộp tiền chậm nộp bao gồm:

- Người nộp thuế chậm nộp tiền thuế, khoản thu khác so với thời hạn nộp, thời hạn gia hạn nộp quy định

- Người nộp thuế khai bổ sung hồ sơ khai thuế, khoản thu khác làm tăng số tiền thuế, khoản thu khác phải nộp hoặc giảm số tiền thuế, khoản thu khác đã được miễn, giảm, hoàn, không thu

- Cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện người nộp thuế khai thiếu số tiền thuế, khoản thu khác phải nộp hoặc phát hiện số tiền thuế, khoản thu khác đã hoàn, đã miễn, đã giảm, đã không thu lớn hơn số tiền thuế, khoản thu khác được hoàn, được miễn, được giảm, không thu;

- Trường hợp được nộp dần tiền thuế nợ quy định

- Trường hợp bị cơ quan thuế ấn định số thuế phải nộp hoặc truy thu sau thanh tra, kiểm tra.

- Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế theo quy định tại điểm a khoản 2 Điều 44 đối với hành vi quy định tại khoản 2 Điều 45 và trường hợp quy định tại điểm b khoản 2 Điều 44 của Luật quản lý thuế 2025;

Tuy nhiên, người nộp thuế có thể được xem xét miễn tiền chậm nộp nếu thuộc trường hợp bất khả kháng theo quy định pháp luật. Các trường hợp này bao gồm thiệt hại vật chất do thiên tai, dịch bệnh, hỏa hoạn, tai nạn bất ngờ hoặc các sự kiện bất khả kháng khác được Chính phủ quy định.

Các trường hợp không tính tiền chậm nộp thuế

Một điểm đáng chú ý của Luật Quản lý thuế 2025 là không còn quy định chi tiết ngay trong luật về các trường hợp không tính tiền chậm nộp như trước đây. Thay vào đó, Chính phủ được giao quyền quy định cụ thể về:

- Mức tính tiền chậm nộp phù hợp với từng giai đoạn kinh tế – xã hội;

- Thời gian tính tiền chậm nộp;

- Các trường hợp không tính, chưa tính hoặc được điều chỉnh tiền chậm nộp.

Cách tiếp cận này giúp cơ chế quản lý thuế linh hoạt hơn, tạo điều kiện để Chính phủ điều chỉnh chính sách phù hợp với thực tiễn mà không cần sửa đổi luật.

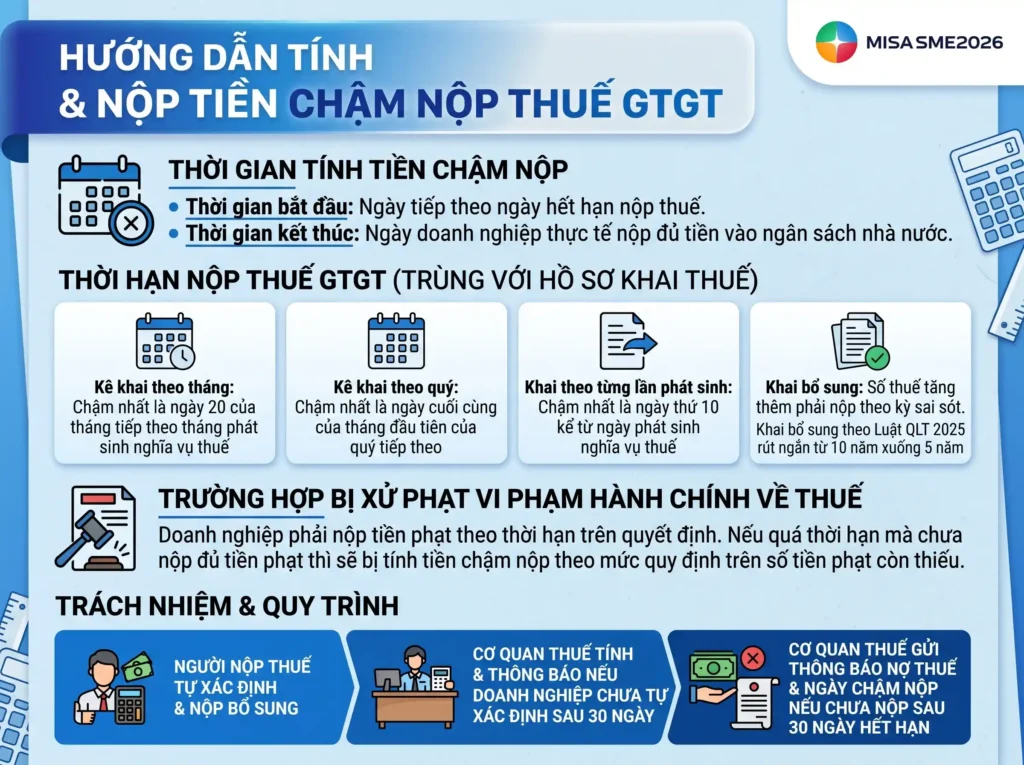

4. Cách tính tiền chậm nộp và thời gian tính tiền chậm nộp

Cách tính tiền chậm nộp thuế

Theo Luật Quản lý thuế số 109/2025/QH15 có hiệu lực từ ngày 01/07/2026, tiền chậm nộp thuế được tính theo mức 0,03%/ngày trên số tiền thuế hoặc khoản thu khác chậm nộp. Mức tính này áp dụng đối với cả khoản thu do cơ quan thuế quản lý thu và khoản thu do cơ quan hải quan quản lý thu.

Công thức tính tiền chậm nộp thuế:

| Tiền chậm nộp tiền thuế = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp |

Thời gian tính tiền chậm nộp

Thời gian tính tiền chậm nộp được xác định kể từ ngày tiếp theo ngày hết hạn nộp thuế cho đến ngày doanh nghiệp thực tế nộp đủ tiền vào ngân sách nhà nước. Thời hạn nộp thuế GTGT hiện được xác định tương ứng với thời hạn nộp hồ sơ khai thuế, cụ thể:

Ví dụ minh họa:

Doanh nghiệp X kê khai thuế GTGT theo tháng.

- Đối với kỳ tính thuế tháng 8/2026, thời hạn nộp tờ khai và nộp tiền thuế GTGT là ngày 20/9/2026.

- Tuy nhiên trên thực tế, đến ngày 30/9/2026, doanh nghiệp X mới hoàn tất việc chuyển tiền thuế vào ngân sách nhà nước.

=> Khi đó, doanh nghiệp X bị xác định chậm nộp 10 ngày và phải lập Giấy nộp tiền với mã tiểu mục 4931 để nộp khoản tiền chậm nộp thuế GTGT, song song với khoản tiền thuế GTGT gốc đã kê khai.

5. Cách hạch toán tiền chậm nộp thuế GTGT

Để ghi nhận đúng khoản tiền chậm nộp thuế GTGT, doanh nghiệp cần căn cứ vào quy định hạch toán hiện hành tại Thông tư 99/2025/TT-BTC.

Nội dung này đã được hướng dẫn chi tiết tại bài viết riêng về cách hạch toán tiền chậm nộp thuế, bao gồm tài khoản sử dụng, bút toán kế toán và lưu ý khi lập chứng từ nộp ngân sách.

Đọc chi tiết cách hạch toán tiền chậm nộp thuế GTGT theo Thông tư 99/2025/TT-BTC tại đây.

Kết luận

Tiểu mục chậm nộp thuế GTGT là một thông tin nhỏ trên Giấy nộp tiền nhưng lại có ý nghĩa quyết định trong việc ghi nhận đúng nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước. Để hỗ trợ kế toán quản lý nghĩa vụ thuế GTGT chính xác, đúng hạn và hạn chế tối đa rủi ro phát sinh tiền chậm nộp, phần mềm kế toán MISA SME mang đến bộ tính năng toàn diện dành cho doanh nghiệp:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Kết nối ngân hàng điện tử: Kết nối với ngân hàng để chuyển tiền, đối chiếu sổ phụ, nắm bắt số dư theo thời gian thực, giúp tiết kiệm thời gian và công sức.

- Tự động nhập liệu: Tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ Excel, rút ngắn thời gian nhập liệu và tránh sai sót.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách, giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin KH/NCC dựa trên MST giúp tiết kiệm thời gian nhập liệu, cảnh báo NCC ngưng hoạt động tránh rủi ro về hóa đơn.

Đăng ký dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/