Từ ngày 01/7/2025, chính sách hoàn thuế GTGT hàng xuất khẩu chính thức áp dụng theo Nghị định 181/2025/NĐ-CP với nhiều điểm mới quan trọng về ngưỡng hoàn thuế, tỷ lệ hoàn tối đa và điều kiện về hóa đơn, chứng từ thanh toán. Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp chi tiết các quy định mới nhất, giúp kế toán và chủ doanh nghiệp xuất khẩu nắm vững quy trình, tránh rủi ro pháp lý và tối ưu dòng tiền hoàn thuế.

1. Căn cứ pháp lý mới nhất về hoàn thuế GTGT hàng xuất khẩu

Hoạt động hoàn thuế giá trị gia tăng (GTGT) đối với hàng hóa, dịch vụ xuất khẩu hiện nay được điều chỉnh bởi các văn bản pháp luật sau:

- Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025).

- Nghị định 181/2025/NĐ-CP ngày 01/7/2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế GTGT.

- Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp (hiệu lực từ 01/01/2026).

- Luật Quản lý thuế và các văn bản hướng dẫn liên quan về thủ tục, hồ sơ hoàn thuế.

Đây là khung pháp lý thay thế các quy định cũ, đặt ra yêu cầu chặt chẽ hơn về điều kiện hoàn thuế nhằm chống gian lận hóa đơn và bảo đảm minh bạch dòng tiền giữa các bên trong giao dịch xuất khẩu.

2. Đối tượng được hoàn thuế GTGT hàng xuất khẩu

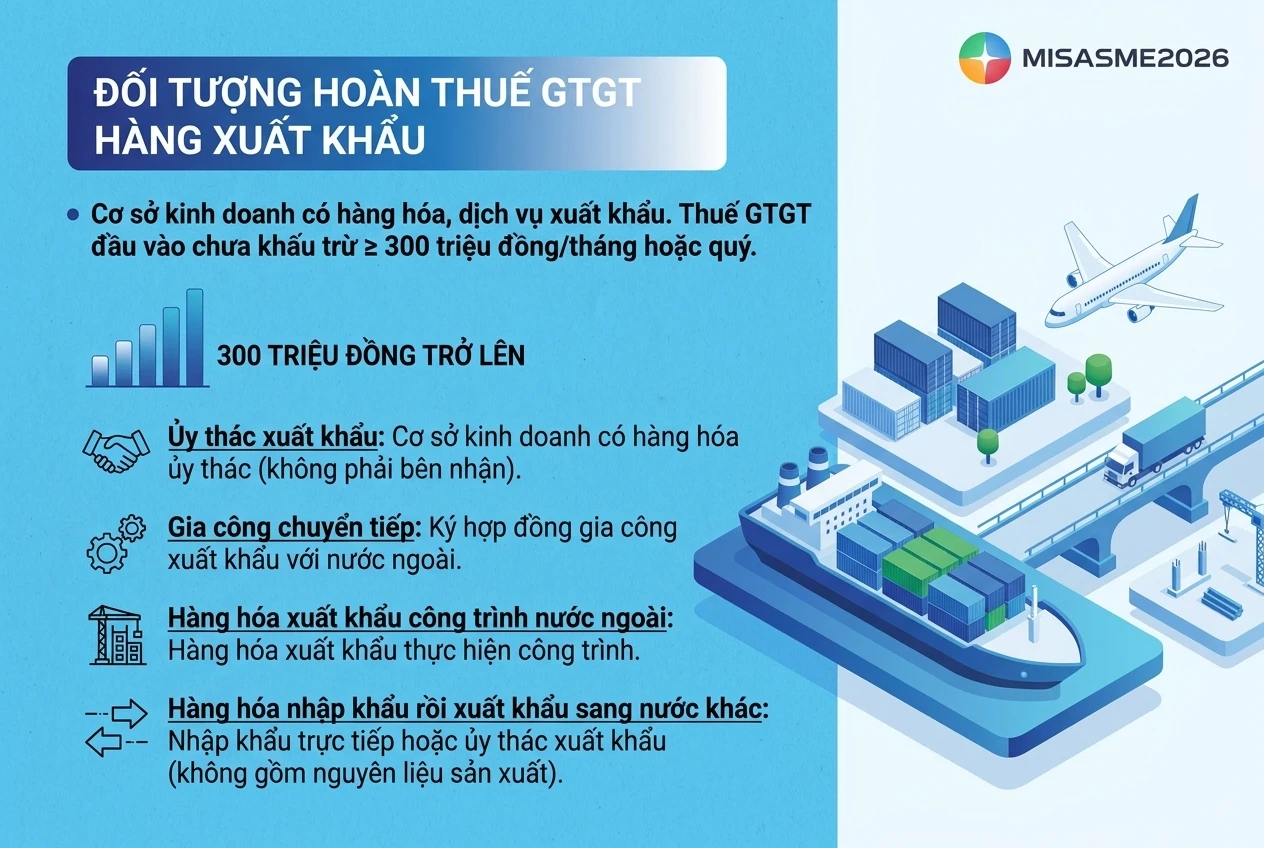

Theo Điều 29 Nghị định 181/2025/NĐ-CP, cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế GTGT theo tháng hoặc quý. Trong đó:

- Đối tượng được hoàn thuế trong một số trường hợp đặc thù được xác định cụ thể như sau:

- Ủy thác xuất khẩu: Cơ sở kinh doanh có hàng hóa ủy thác xuất khẩu được hoàn thuế (không phải bên nhận ủy thác).

- Gia công chuyển tiếp: Cơ sở kinh doanh ký hợp đồng gia công xuất khẩu với bên nước ngoài.

- Hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài: Cơ sở kinh doanh có hàng hóa xuất khẩu thực hiện công trình.

- Hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác là hàng hóa do cơ sở kinh doanh nhập khẩu từ nước ngoài vào Việt Nam sau đó trực tiếp xuất khẩu hoặc ủy thác xuất khẩu, không bao gồm hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu.

3. Điều kiện hoàn thuế GTGT hàng xuất khẩu từ ngày 01/7/2025

Căn cứ Điều 37 Nghị định 181/2025/NĐ-CP, doanh nghiệp muốn được hoàn thuế GTGT hàng xuất khẩu phải đáp ứng đồng thời các điều kiện sau:

3.1. Điều kiện về chủ thể

- Là cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ.

- Lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán.

- Có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh.

3.2. Điều kiện về khấu trừ thuế GTGT đầu vào

Doanh nghiệp phải đáp ứng đầy đủ quy định về khấu trừ thuế GTGT đầu vào tại Mục 2 Chương III Nghị định 181/2025/NĐ-CP và không thuộc các trường hợp loại trừ tại khoản 15 Điều 23 Nghị định này.

3.3. Điều kiện về hóa đơn của người bán

Người bán phải đã kê khai, nộp thuế GTGT theo quy định đối với hóa đơn đã xuất cho cơ sở đề nghị hoàn thuế. Cụ thể:

- Tại thời điểm cơ sở kinh doanh nộp hồ sơ hoàn thuế, người bán đã nộp hồ sơ khai thuế giá trị gia tăng theo quy định và không còn nợ tiền thuế giá trị gia tăng của kỳ tính thuế tương ứng với kỳ tính thuế thuộc kỳ hoàn thuế của cơ sở kinh doanh đề nghị hoàn thuế

- Cơ quan thuế tại thời điểm cơ sở kinh doanh nộp hồ sơ hoàn thuế trên cơ sở kết quả xử lý của hệ thống công nghệ thông tin tự động để xác định người bản đã kê khai, nộp thuế giá trị gia tăng theo quy định.

- Nếu người bán chưa nộp đầy đủ hồ sơ khai thuế của kỳ tính thuế tương ứng với kỳ tính thuế thuộc kỳ hoàn thuế của cơ sở kinh doanh (bao gồm cả trường hợp chưa đến thời hạn nộp hồ sơ khai thuế) hoặc còn nợ thuế GTGT ủa kỳ tính thuế tương ứng với kỳ tính thuế thuộc kỳ hoàn thuế thì doanh nghiệp không được hoàn thuế đối với các hóa đơn tương ứng.

4. Mức hoàn thuế và cách hạch toán riêng đối với hoạt động xuất khẩu

Theo Điều 29 Nghị định 181/2025/NĐ-CP quy định về mức hoàn thuế và cách hạch toán riêng đối với hoạt động xuất khẩu như sau:

4.1. Nguyên tắc hạch toán riêng

Cơ sở kinh doanh trong tháng, quý vừa có hàng hóa, dịch vụ xuất khẩu, vừa có hàng hóa, dịch vụ tiêu thụ nội địa phải hạch toán riêng số thuế GTGT đầu vào dùng cho hoạt động xuất khẩu.

Trường hợp không hạch toán riêng được, số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ chịu thuế của kỳ hoàn thuế

4.2. Mức hoàn thuế tối đa

Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu sau khi bù trừ với số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa, nếu còn lại từ 300 triệu đồng trở lên thì được hoàn thuế. Tuy nhiên

- Số thuế GTGT được hoàn không vượt quá 10% doanh thu của hàng hóa, dịch vụ xuất khẩu của kỳ hoàn thuế.

- Số thuế giá trị gia tăng đầu vào đã được xác định cho hàng hóa, dịch vụ xuất khẩu nhưng chưa được hoàn do vượt quá 10% doanh thu của hàng hóa, dịch vụ xuất khẩu của kỳ hoàn thuế trước được khấu trừ vào kỳ tính thuế tiếp theo để xác định số thuế giá trị gia tăng được hoàn của hàng hóa, dịch vụ xuất khẩu kỳ hoàn thuế tiếp theo

- Bộ Tài chính quy định cách xác định số thuế giá trị gia tăng được hoàn đối với hàng hóa, dịch vụ xuất khẩu.

4.3. Xác định kỳ hoàn thuế

Kỳ hoàn thuế được xác định từ kỳ tính thuế giá trị gia tăng có số thuế giá trị gia tăng đầu vào chưa khấu trừ hết liên tục chưa được hoàn thuế đến kỳ tính thuế có đề nghị hoàn thuế

5. Hồ sơ hoàn thuế GTGT hàng xuất khẩu

Hồ sơ đề nghị hoàn thuế giá trị gia tăng hàng xuất khẩu được hướng dẫn cụ thể tại Điều 28 và Điều 31 Thông tư 80/2021/TT-BTC. Cụ thể như sau:

| STT | Loại chứng từ |

|---|---|

| 1 | Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước – Mẫu số 01/HT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC (sửa đổi, bổ sung bởi Thông tư 40/2025/TT-BTC và Thông tư 94/2025/TT-BTC) |

| 2 | Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào – Mẫu số 01-1/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC, trừ trường hợp người nộp thuế đã gửi hóa đơn điện tử đến cơ quan thuế. |

| 3 | Tờ khai hải quan hàng xuất khẩu |

| 4 | Hóa đơn GTGT đầu vào |

| 5 | Chứng từ thanh toán không dùng tiền mặt |

| 6 | Sổ kế toán, bảng kê hàng hóa, dịch vụ xuất khẩu |

Cơ quan thuế phân loại hồ sơ thành hoàn thuế trước hoặc kiểm tra trước hoàn thuế, sau đó giải quyết theo quy định của pháp luật về quản lý thuế.

Kết luận

Quy định hoàn thuế GTGT hàng xuất khẩu theo Nghị định 181/2025/NĐ-CP đã siết chặt điều kiện về hóa đơn, chứng từ thanh toán và áp trần hoàn thuế ở mức 10% doanh thu xuất khẩu, đòi hỏi doanh nghiệp phải nâng cao chất lượng công tác kế toán, kiểm soát chặt chẽ chuỗi hóa đơn đầu vào và thực hiện hạch toán riêng giữa hoạt động xuất khẩu và nội địa. Việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp được hoàn thuế kịp thời mà còn giảm thiểu rủi ro bị thanh tra, truy thu thuế.

Để hỗ trợ kế toán doanh nghiệp xuất khẩu thực hiện đúng và đầy đủ các quy định mới về hoàn thuế GTGT, phần mềm kế toán MISA SME cung cấp các tính năng chuyên sâu:

- Tự động hạch toán riêng thuế GTGT đầu vào giữa hoạt động xuất khẩu và tiêu thụ nội địa theo từng hóa đơn, từng mặt hàng.

- Phân bổ thuế GTGT đầu vào theo tỷ lệ doanh thu chính xác, tự động khi không thể hạch toán riêng.

- Theo dõi số thuế GTGT đầu vào chưa khấu trừ hết, lũy kế qua các kỳ để xác định đúng thời điểm đề nghị hoàn thuế.

- Kết nối trực tiếp với hệ thống hóa đơn điện tử và Tổng cục Thuế để kiểm tra tình trạng kê khai của nhà cung cấp, cảnh báo hóa đơn rủi ro.

- quy định pháp luật mới nhất về thuế GTGT, kế toán, hóa đơn, giúp doanh nghiệp luôn tuân thủ.

- Báo cáo quản trị về hoạt động xuất khẩu: doanh thu, thuế GTGT đầu vào, số thuế đã hoàn, số thuế chờ hoàn theo từng kỳ.

Với MISA SME, doanh nghiệp xuất khẩu có thể quản lý toàn diện công tác hoàn thuế GTGT, tiết kiệm thời gian và đảm bảo tuân thủ tuyệt đối các quy định mới nhất của pháp luật thuế Việt Nam.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/