Trong quá trình thực hiện nghĩa vụ thuế, không ít doanh nghiệp gặp phải tình huống chậm nộp thuế GTGT do quên hạn, kê khai bổ sung làm tăng số thuế phải nộp hoặc bị truy thu sau thanh tra. Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp các thông tin chi tiết về công thức tính và cách hạch toán chậm nộp thuế GTGT giúp kế toán doanh nghiệp xử lý chính xác, hạn chế tối đa rủi ro tài chính và pháp lý.

1. Chậm nộp thuế GTGT là gì?

Chậm nộp thuế GTGT là hành vi người nộp thuế đã kê khai đúng nhưng nộp tiền thuế giá trị gia tăng vào ngân sách nhà nước sau thời hạn quy định, hoặc khai bổ sung làm tăng số thuế phải nộp so với kỳ kê khai trước đó.

Cần phân biệt rõ hai nhóm vi phạm thường bị nhầm lẫn:

- Chậm nộp tiền thuế GTGT: phát sinh tiền chậm nộp (lãi chậm nộp) tính theo ngày, không phải là hình thức xử phạt vi phạm hành chính.

- Chậm nộp tờ khai thuế GTGT: bị xử phạt vi phạm hành chính theo Nghị định 125/2020/NĐ-CP (sửa đổi bởi Nghị định 310/2025/NĐ-CP). Chi tiết tham khảo bài viết: Mức phạt chậm nộp tờ khai thuế GTGT mới nhất.

2. Căn cứ pháp lý mới nhất về chậm nộp thuế GTGT

Doanh nghiệp cần tham chiếu các văn bản pháp luật sau đây để xử lý đúng quy định:

| Văn bản | Nội dung điều chỉnh |

|---|---|

| Luật Quản lý thuế số 108/2025/QH15 (thông qua ngày 10/12/2025) | Có hiệu lực từ ngày 01/7/2026, thay thế Luật Quản lý thuế 2019; quy định mới về tiền chậm nộp tại Điều 16 |

| Luật Quản lý thuế số 38/2019/QH14 (sửa đổi bởi Luật số 56/2024/QH15) | Có hiệu lực thi hành đến hết ngày 30/6/2026; áp dụng song hành trong giai đoạn chuyển tiếp |

| Luật Thuế GTGT số 48/2024/QH15 | Có hiệu lực từ 01/7/2025, điều chỉnh quy định kê khai bổ sung và đối tượng chịu thuế |

| Nghị định 126/2020/NĐ-CP (được sửa đổi bởi Nghị định 373/2025/NĐ-CP) | Hướng dẫn chi tiết Luật Quản lý thuế |

| Nghị định 125/2020/NĐ-CP (sửa đổi tại Nghị định 310/2025/NĐ-CP) | Xử phạt vi phạm hành chính về thuế, hóa đơn |

| Thông tư 80/2021/TT-BTC | Hướng dẫn cách xác định số ngày chậm nộp |

| Thông tư 130/2025/TT-BTC | Danh mục Mục, Tiểu mục mục lục ngân sách nhà nước mới nhất |

| Thông tư 99/2025/TT-BTC | Hướng dẫn chế độ kế toán doanh nghiệp |

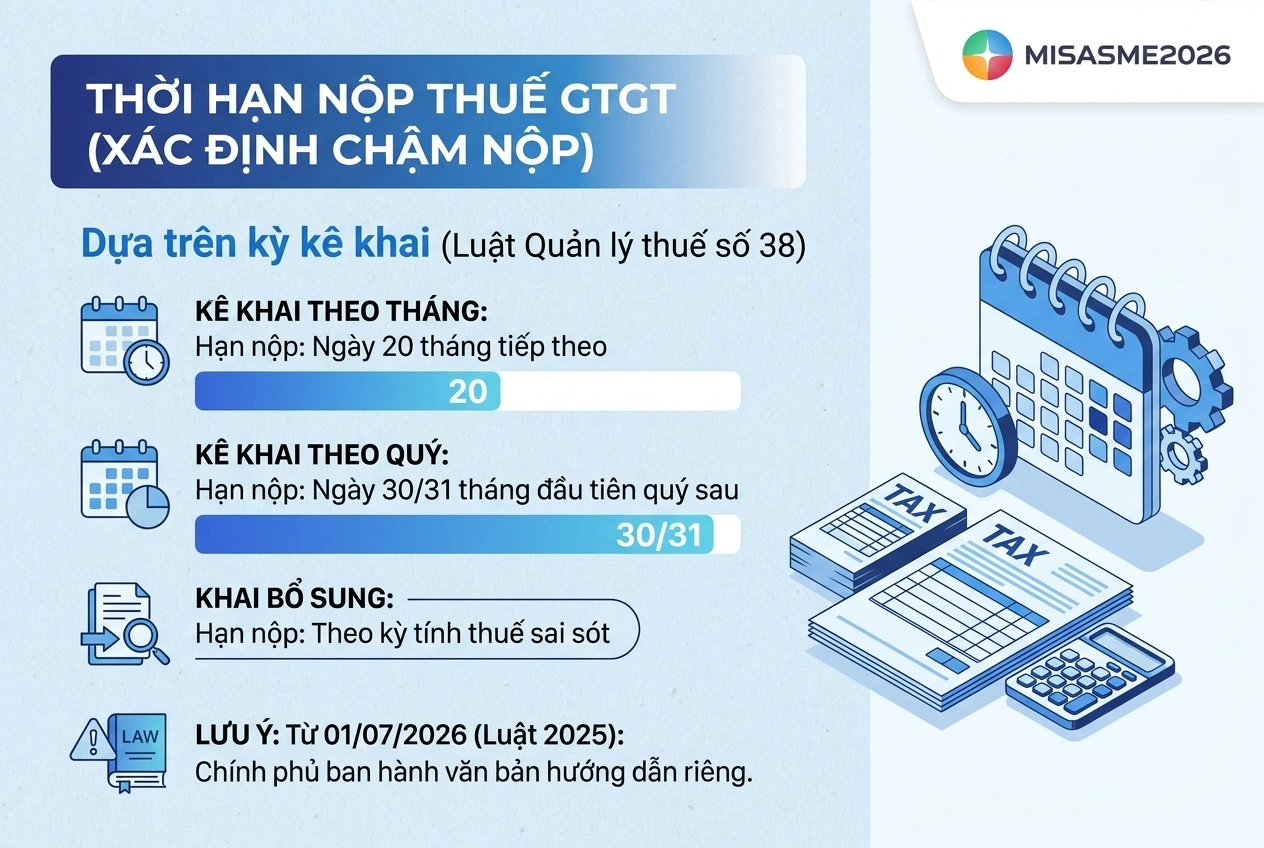

3. Thời hạn nộp thuế GTGT?

Việc xác định doanh nghiệp có chậm nộp thuế GTGT hay không phụ thuộc vào kỳ kê khai. Theo Luật quản lý thuế số 38 quy định như sau:

- Kê khai theo tháng: Hạn nộp chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Kê khai theo quý: Hạn nộp chậm nhất là ngày cuối cùng (30 hoặc 31) của tháng đầu tiên quý sau.

- Khai bổ sung: Thời hạn nộp thuế áp dụng theo kỳ tính thuế phát sinh sai sót.

Lưu ý: Từ ngày 01/07/2026, theo Luật Quản lý thuế 2025 sẽ không quy định thời hạn nộp hồ sơ khai thuế cụ thể như Luật Quản lý thuế 2019 mà sẽ do Chính phủ ban hành văn bản hướng dẫn riêng cho các trường hợp.

4. Chậm nộp thuế GTGT bị phạt bao nhiêu? Cách tính tiền chậm nộp thuế GTGT

4.1. Chậm nộp thuế GTGT bị phạt bao nhiêu theo quy định hiện hành?

Theo quy định tại Luật Quản lý thuế 2025 và các văn bản hướng dẫn, mức xử lý đối với hành vi chậm nộp thuế GTGT được phân thành hai nhóm:

Về tiền chậm nộp (lãi chậm nộp thuế GTGT):

- Mức tính: 0,03%/ngày tính trên số tiền thuế GTGT chậm nộp.

- Đây không phải là hình thức xử phạt vi phạm hành chính mà là khoản tiền doanh nghiệp bắt buộc phải nộp do chiếm dụng tiền thuế của ngân sách nhà nước.

- Thời gian tính: liên tục từ ngày tiếp theo ngày hết hạn nộp thuế đến ngày liền kề trước ngày thực nộp, bao gồm cả ngày nghỉ, ngày lễ.

Về xử phạt vi phạm hành chính bổ sung (nếu có):

- Nếu doanh nghiệp chậm nộp tờ khai thuế GTGT: bị xử phạt từ 2.000.000 đồng đến 25.000.000 đồng tùy mức độ vi phạm theo Điều 13 Nghị định 125/2020/NĐ-CP (sửa đổi bởi Nghị định 310/2025/NĐ-CP).

- Nếu chậm nộp đi kèm hành vi khai sai dẫn đến thiếu thuế: bị xử phạt 20% số tiền thuế khai thiếu theo Điều 16 Nghị định 125/2020/NĐ-CP.

- Nếu có hành vi trốn thuế: mức phạt từ 1 đến 3 lần số tiền thuế trốn theo Điều 17 Nghị định 125/2020/NĐ-CP.

Như vậy, mức phạt khi chậm nộp thuế GTGT phụ thuộc vào bản chất hành vi vi phạm.

- Nếu chỉ đơn thuần là chậm nộp tiền thuế đã kê khai đúng, doanh nghiệp chỉ phải nộp tiền chậm nộp 0,03%/ngày.

- Trường hợp đi kèm các vi phạm khác (chậm nộp tờ khai, khai sai, trốn thuế) sẽ bị xử phạt hành chính bổ sung tương ứng.

4.2. Công thức tính tiền chậm nộp thuế GTGT

Công thức xác định tiền chậm nộp thuế GTGT như sau:

| Tiền chậm nộp = Số tiền thuế GTGT chậm nộp x 0.03% x Số ngày chậm nộp |

Trong đó:

- Số tiền thuế GTGT chậm nộp: Là tổng số tiền thuế GTGT chưa nộp vào ngân sách nhà nước tính đến ngày liền kề trước ngày nộp.

- Mức 0,03%/ngày: Là mức cố định áp dụng thống nhất cho mọi sắc thuế, trong đó có thuế GTGT.

- Số ngày chậm nộp: Tiền chậm nộp được tính liên tục từ ngày sau ngày hết hạn nộp thuế, hết thời gian gia hạn nộp thuế, hoặc hết thời hạn ghi trong thông báo của cơ quan thuế, đến ngày trước ngày số tiền nợ thuế hoặc tiền phạt vi phạm hành chính về thuế được nộp vào ngân sách nhà nước, bao gồm cả ngày lễ và ngày nghỉ.

4.3. Ví dụ minh họa cách tính

Ví dụ 1: Công ty A kê khai thuế GTGT quý II/2026 với số thuế phải nộp 200.000.000 đồng, hạn nộp ngày 30/7/2026. Tuy nhiên, đến ngày 20/8/2026 công ty mới nộp đủ.

- Số ngày chậm nộp = 21 ngày.

- Tiền chậm nộp = 200.000.000 × 0,03% × 21 = 1.260.000 đồng.

Như vậy, ngoài 200 triệu đồng tiền thuế, công ty phải nộp thêm hơn 1,26 triệu đồng tiền chậm nộp.

Ví dụ 2: Công ty B khai bổ sung tờ khai thuế GTGT quý I/2026, làm tăng số thuế phải nộp 100.000.000 đồng. Hạn nộp theo kỳ phát sinh là 30/4/2026, ngày nộp bổ sung thực tế là 21/7/2026.

- Số ngày chậm nộp = 82 ngày.

- Tiền chậm nộp = 100.000.000 × 0,03% × 82 = 2.460.000 đồng.

5. Chậm nộp thuế GTGT thuộc tiểu mục nào? Cách lập giấy nộp tiền

5.1. Tiểu mục chậm nộp thuế GTGT

Theo Phụ lục 3 Thông tư 130/2025/TT-BTC, chậm nộp thuế GTGT thuộc các tiểu mục sau:

| Mã tiểu mục | Nội dung |

|---|---|

| 4928 | Tiền chậm nộp thuế GTGT từ hàng hóa nhập khẩu |

| 4929 | Tiền chậm nộp thuế GTGT từ hoạt động thăm dò, khai thác dầu khí |

| 4931 | Tiền chậm nộp thuế GTGT từ hàng hóa sản xuất kinh doanh trong nước khác còn lại |

Đối với phần lớn doanh nghiệp sản xuất kinh doanh thông thường trong nước, tiểu mục 4931 là mã được sử dụng phổ biến nhất khi lập giấy nộp tiền chậm nộp thuế GTGT.

5.2. Cách lập giấy nộp tiền chậm nộp thuế GTGT

Trường hợp doanh nghiệp phát sinh tiền chậm nộp thuế GTGT, kế toán thực hiện lập Giấy nộp tiền tương tự như khi nộp thuế GTGT thông thường. Tuy nhiên, tại phần “Nội dung các khoản nộp NSNN”, cần chọn đúng tiểu mục 4931 – Tiền chậm nộp về thuế GTGT để hệ thống ghi nhận chính xác khoản nộp.

Xem chi tiết cách lập Giấy nộp tiền điện tử tại bài viết: “Hướng dẫn lập Giấy nộp tiền thuế điện tử mới nhất năm 2026”.

6. Cách hạch toán chậm nộp thuế GTGT theo Thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC không thay đổi bản chất kế toán đối với tiền chậm nộp thuế so với Thông tư 200/2014/TT-BTC. Do đó, doanh nghiệp vẫn thực hiện hạch toán theo phương pháp tương tự, chỉ cần lưu ý phân loại đúng từng khoản phát sinh để ghi nhận chính xác trên sổ sách kế toán.

Khi nhận được Quyết định xử phạt/Thông báo tiền chậm nộp

Nợ TK 811 – Chi phí khác

Có TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Khi nộp tiền chậm nộp vào ngân sách nhà nước

Nợ TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Có TK 111, 112

Cuối kỳ, thực hiện kết chuyển tiền chậm nộp thuế

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 811 – Chi phí khác

Kết luận

Chậm nộp thuế GTGT là rủi ro mà bất kỳ doanh nghiệp nào cũng có thể gặp phải nếu không kiểm soát chặt chẽ nghĩa vụ thuế. Bên cạnh việc tuân thủ quy định, doanh nghiệp nên chủ động ứng dụng công nghệ để kiểm soát nghĩa vụ thuế một cách toàn diện, hạn chế tối đa sai sót thủ công và rủi ro phát sinh tiền chậm nộp.

Phần mềm kế toán MISA SME 2026 là giải pháp được hàng trăm nghìn doanh nghiệp Việt Nam tin dùng, giúp tiết kiệm thời gian để kế toán tập trung phát triển nghề nghiệp, với đội ngũ chuyên gia sẵn sàng hỗ trợ 24/7. Các tính năng nổi bật bao gồm:

- Kết nối ngân hàng điện tử: Kết nối trực tiếp với ngân hàng để chuyển tiền nộp thuế GTGT, đối chiếu sổ phụ, nắm bắt số dư theo thời gian thực, giúp kế toán thực hiện lập giấy nộp tiền chậm nộp thuế GTGT nhanh chóng, tiết kiệm thời gian và công sức.

- Kết nối với hơn 100 đối tác: Liên thông với các hệ thống hóa đơn điện tử, chữ ký số, bán hàng, nhân sự, email, SMS, giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu, từ đó hạn chế tối đa sai sót dẫn đến chậm nộp thuế GTGT.

- Tự động nhập liệu: Tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập liệu, tránh sai sót trong xác định số thuế GTGT đầu vào, đầu ra, đảm bảo kê khai đúng và đủ ngay từ đầu.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề, hỗ trợ theo dõi sát sao số thuế GTGT phải nộp và tiền chậm nộp phát sinh.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách kế toán, giúp doanh nghiệp nộp báo cáo kịp thời, chính xác, tránh phát sinh tiền chậm nộp thuế GTGT và các khoản phạt liên quan.

- Hỗ trợ kiểm soát chứng từ hợp lệ: Gợi ý thông tin khách hàng/nhà cung cấp dựa trên mã số thuế giúp tiết kiệm thời gian nhập liệu; cảnh báo nhà cung cấp ngừng hoạt động để tránh rủi ro về hóa đơn, đảm bảo thuế GTGT đầu vào được khấu trừ hợp lệ.

Đăng ký dùng thử miễn phí phần mềm tại đây

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/