")

Hạch toán thuế giá trị gia tăng (GTGT) là một trong những nghiệp vụ kế toán cốt lõi mà mọi doanh nghiệp đều phải thực hiện định kỳ. Trong bối cảnh Thông tư 99/2025/TT-BTC thay thế các quy định kế toán doanh nghiệp trước đây, việc nắm vững nguyên tắc hạch toán Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước là yêu cầu bắt buộc đối với kế toán viên.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ hướng dẫn chi tiết các bút toán hạch toán nộp thuế GTGT theo từng trường hợp phát sinh trong thực tiễn doanh nghiệp.

1. Hạch toán nộp thuế GTGT là gì?

Hạch toán nộp thuế GTGT là việc ghi chép, phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến nghĩa vụ thuế giá trị gia tăng của doanh nghiệp với Ngân sách Nhà nước trên hệ thống sổ sách kế toán. Quá trình này bao gồm việc xác định, kê khai, phản ánh số thuế GTGT đầu vào được khấu trừ, thuế GTGT đầu ra phải nộp, số thuế thực nộp vào Ngân sách Nhà nước cũng như các khoản điều chỉnh, hoàn thuế, miễn giảm thuế (nếu có).

Mục đích của việc hạch toán nộp thuế GTGT là:

- Phản ánh trung thực, chính xác nghĩa vụ thuế của doanh nghiệp tại từng thời điểm.

- Cung cấp căn cứ để kê khai, quyết toán thuế với cơ quan thuế.

- Phục vụ công tác quản trị tài chính, kiểm soát dòng tiền và quản lý rủi ro thuế.

- Đáp ứng yêu cầu của Luật Quản lý thuế, Luật Thuế GTGT số 48/2024/QH15 và các văn bản hướng dẫn thi hành.

2. Nguyên tắc kế toán tài khoản 333 – Thuế và các khoản phải nộp Nhà nước

Theo quy định tại Thông tư 99/2025/TT-BTC, Tài khoản 333 dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về các khoản thuế, phí, lệ phí và các khoản khác phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước trong kỳ kế toán.

Nguyên tắc kế toán Tài khoản 333 bao gồm:

- Doanh nghiệp chủ động tính, xác định và kê khai số thuế, phí, lệ phí và các khoản phải nộp Nhà nước theo luật định; kịp thời phản ánh vào sổ kế toán số thuế phải nộp, đã nộp, được khấu trừ, được hoàn.

- Các khoản thuế gián thu như thuế GTGT (kể cả theo phương pháp khấu trừ hay phương pháp trực tiếp), thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế gián thu khác về bản chất là khoản thu hộ bên thứ ba. Do đó, các khoản thuế gián thu được loại trừ ra khỏi số liệu về doanh thu gộp trên báo cáo tài chính hoặc các báo cáo khác.

- Doanh nghiệp có thể lựa chọn việc ghi nhận doanh thu và số thuế gián thu phải nộp trên sổ kế toán bằng một trong hai phương pháp:

-

- Phương pháp 1: Tách và ghi nhận riêng số thuế gián thu phải nộp (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp) ngay tại thời điểm ghi nhận doanh thu. Doanh thu ghi sổ kế toán không bao gồm số thuế gián thu phải nộp.

- Phương pháp 2: Ghi nhận số thuế gián thu phải nộp bằng cách ghi giảm số doanh thu đã ghi chép trên sổ kế toán. Định kỳ kế toán mới ghi giảm doanh thu đối với số thuế gián thu phải nộp.

- Đối với các khoản thuế được hoàn,doanh nghiệp phải phân biệt rõ số thuế được hoàn, được giảm là thuế đã nộp ở khâu mua hay phải nộp ở khâu bán và thực hiện theo nguyên tắc:

- Đối với số thuế đã nộp ở khâu mua được hoàn lại (ví dụ trong giao dịch tạm nhập – tái xuất, các khoản thuế TTĐB, thuế nhập khẩu, thuế BVMT đã nộp được hoàn lại khi tái xuất,…), doanh nghiệp ghi giảm giá trị hàng mua hoặc giảm giá vốn hàng bán, giảm chi phí khác tùy theo từng trường hợp cụ thể. Riêng thuế GTGT đầu vào được hoàn ghi giảm số thuế GTGT được khấu trừ;

- Đối với số thuế đã nộp ở khâu nhập khẩu nhưng hàng nhập khẩu không thuộc quyền sở hữu của đơn vị, khi tái xuất được hoàn thì doanh nghiệp ghi giảm khoản phải thu khác (ví dụ thuế nhập khẩu đã nộp của hàng nhận gia công được hoàn lại khi tái xuất,…);

- Đối với số thuế phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được giảm, được hoàn, doanh nghiệp ghi nhận vào thu nhập khác (ví dụ hoàn thuế xuất khẩu, giảm số thuế TTĐB, GTGT, BVMT phải nộp khi bán hàng hóa, cung cấp dịch vụ).

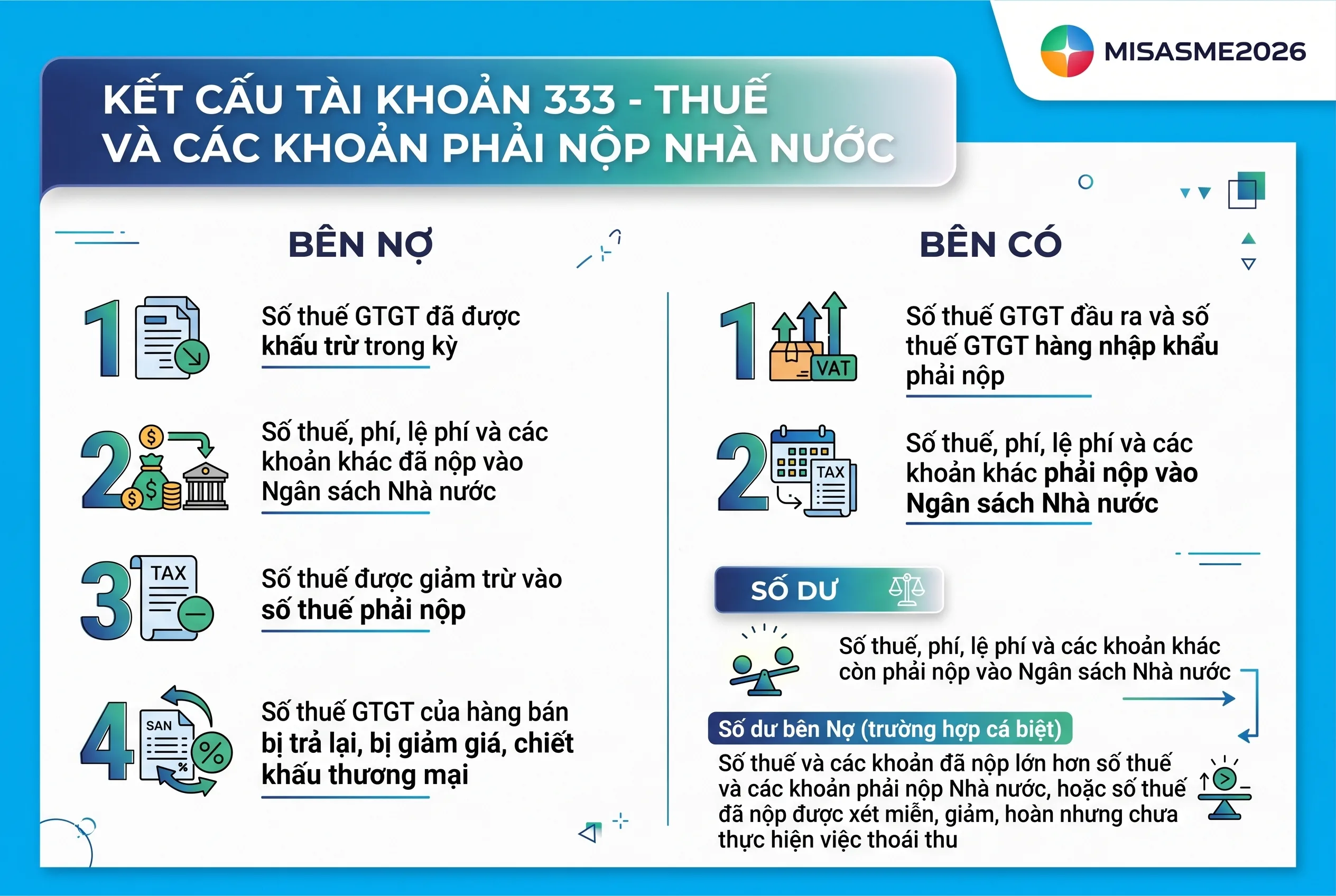

3. Kết cấu và nội dung phản ánh của Tài khoản 333

Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước có kết cấu như sau:

Tài khoản 333 có các tài khoản cấp 2 liên quan đến thuế GTGT bao gồm:

- TK 3331 – Thuế giá trị gia tăng phải nộp, gồm:

- TK 33311 – Thuế GTGT đầu ra: phản ánh số thuế GTGT đầu ra, số thuế GTGT phải nộp, đã nộp, còn phải nộp của hàng hóa, dịch vụ tiêu thụ trong kỳ.

- TK 33312 – Thuế GTGT hàng nhập khẩu: phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

4. Hướng dẫn cách hạch toán nộp thuế GTGT theo Thông tư 99

4.1. Hạch toán thuế GTGT đầu ra phải nộp theo phương pháp trực tiếp

Doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng (áp dụng với hoạt động mua bán, chế tác vàng bạc, đá quý) hoặc trực tiếp trên doanh thu, kế toán có thể lựa chọn một trong hai cách ghi nhận:

Cách 1: Tách riêng số thuế GTGT phải nộp ngay khi ghi nhận doanh thu

Nợ TK 111, 112, 131: Tổng giá thanh toán

Có TK 511: Doanh thu bán hàng (chưa bao gồm thuế GTGT)

Có TK 3331: Thuế GTGT phải nộp

Cách 2: Ghi nhận doanh thu bao gồm cả thuế GTGT:

Ghi nhận doanh thu bao gồm cả thuế GTGT phải nộp theo phương pháp trực tiếp, định kỳ khi xác định số thuế GTGT phải nộp, doanh nghiệp ghi giảm doanh thu, thu nhập tương ứng:

Nợ các TK 511, 515, 711

Có TK 3331 – Thuế GTGT phải nộp (33311).

4.2. Hạch toán thuế GTGT đầu ra theo phương pháp khấu trừ

Khi xuất hóa đơn GTGT bán sản phẩm, hàng hóa, dịch vụ,… doanh nghiệp phản ánh doanh thu, thu nhập theo giá bán chưa có thuế GTGT và tách riêng thuế GTGT phải nộp được tại thời điểm xuất hóa đơn, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

4.3. Hạch toán nộp thuế GTGT vào Ngân sách Nhà nước

Khi doanh nghiệp thực hiện nộp thuế GTGT vào Ngân sách Nhà nước:

Nợ TK 3331: Thuế GTGT phải nộp

Có TK 111, 112: Số tiền thuế đã nộp

Trường hợp nộp thuế GTGT bằng tiền gửi ngân hàng, kế toán căn cứ vào giấy nộp tiền vào Ngân sách Nhà nước và giấy báo Nợ của ngân hàng để ghi sổ.

4.4. Hạch toán thuế GTGT hàng nhập khẩu

Trường hợp thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312).

– Trường hợp thuế GTGT hàng nhập khẩu phải nộp không được khấu trừ phải tính vào giá trị vật tư, hàng hóa, TSCĐ nhập khẩu, ghi:

Nợ các TK 152, 153, 156, 211,…

Có TK 3331 – Thuế GTGT phải nộp (33312).

Khi nộp thuế GTGT của hàng nhập khẩu vào Ngân sách Nhà nước, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112,…

4.5. Hạch toán thuế GTGT phải nộp được giảm

Trường hợp doanh nghiệp được giảm số thuế GTGT phải nộp, doanh nghiệp ghi nhận số thuế GTGT được giảm vào thu nhập khác, ghi:

Nợ TK 33311 – Thuế GTGT phải nộp (Nếu được trừ vào số thuế phải nộp)

Nợ các TK 111, 112 (Nếu số giảm thuế được nhận lại bằng tiền)

Có TK 711 – Thu nhập khác.

4.6. Hạch toán thuế GTGT đầu vào được hoàn

Trường hợp doanh nghiệp được hoàn thuế GTGT theo quy định của pháp luật do thuế đầu vào lớn hơn thuế đầu ra, khi nhận lại được tiền hoàn thuế, ghi:

Nợ các TK 111, 112

Có TK 133 – Thuế GTGT được khấu trừ.

Kết luận

Hạch toán nộp thuế GTGT theo Thông tư 99/2025/TT-BTC là nghiệp vụ kế toán mang tính bắt buộc và thường xuyên, đòi hỏi kế toán phải nắm vững kết cấu Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước, các bút toán hạch toán theo từng nghiệp vụ phát sinh, đồng thời cập nhật kịp thời các quy định pháp luật về thuế GTGT hiện hành như Luật Thuế GTGT số 48/2024/QH15, Nghị định 181/2025/NĐ-CP, Nghị định 144/2026/NĐ-CP và Nghị định 174/2025/NĐ-CP.

Trong bối cảnh khối lượng nghiệp vụ kế toán thuế ngày càng phức tạp, các văn bản pháp luật liên tục được cập nhật, việc lựa chọn một giải pháp phần mềm kế toán hiện đại, tự động hóa cao và đáp ứng đầy đủ chuẩn mực kế toán mới là yếu tố then chốt giúp doanh nghiệp tiết kiệm thời gian, giảm thiểu sai sót và tối ưu hóa công tác quản trị thuế. Phần mềm kế toán MISA SME là giải pháp được hàng trăm nghìn doanh nghiệp Việt tin dùng, đáp ứng đầy đủ nghiệp vụ hạch toán thuế GTGT theo Thông tư 99/2025/TT-BTC và các văn bản pháp luật mới nhất. Một số tính năng nổi bật:

- Xem báo cáo điều hành mọi lúc mọi nơi: giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Kết nối ngân hàng điện tử: kết nối với ngân hàng để chuyển tiền, đối chiếu sổ phụ, nắm bắt số dư theo thời gian thực, giúp tiết kiệm thời gian, công sức.

- Kết nối với hơn 100 đối tác: kết nối với các hệ thống hóa đơn điện tử, chữ ký số, bán hàng, nhân sự, email, sms,… giảm thiểu nhập liệu chồng chéo, sai lệch dữ liệu.

- Tự động nhập liệu: tự động nhập liệu hóa đơn mua hàng, bán hàng, nhập khẩu dữ liệu từ excel giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Hỗ trợ kiểm soát chứng từ hợp lệ: gợi ý thông tin KH/NCC dựa trên MST giúp tiết kiệm thời gian nhập liệu. Cảnh báo NCC ngừng hoạt động tránh rủi ro về hóa đơn.

Đăng ký dùng thử miễn phí phần mềm tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/