Vừa nhận quyết định nghỉ việc, điều nhiều người lao động thắc mắc ngay là: trợ cấp thôi việc có tính thuế TNCN không? Số tiền thực nhận sẽ là bao nhiêu? Có bị khấu trừ gì không? Bài viết dưới đây của phần mềm kế toán MISA SME sẽ giải đáp chi tiết kèm theo ví dụ minh họa để người đọc dễ hiểu hơn.

1. Trợ cấp thôi việc là gì?

Căn cứ theo Điều 46 Bộ luật Lao động 2019, trợ cấp thôi việc là khoản tiền người sử dụng lao động có trách nhiệm chi trả cho người lao động khi hợp đồng lao động chấm dứt hợp pháp.

Người lao động muốn nhận được trợ cấp thôi việc thì cần đáp ứng các điều kiện sau:

- Đã làm việc liên tục từ 12 tháng trở lên tại cùng 1 đơn vị sử dụng lao động.

- Viêc chấm dứt hợp đồng lao động không thuộc các trường hợp bị loại trừ như bị sa thải, tự ý bỏ việc không có lý do chính đáng hoặc nghỉ việc trái với quy định pháp luật

- Có khoảng thời gian làm việc thực tế tại doanh nghiệp mà không thuộc diện đóng bảo hiểm thất nghiệp – đây chính là cơ sở để tính mức trợ cấp

2. Trợ cấp thôi việc có tính thuế TNCN không?

Trợ cấp thôi việc có tính thuế TNCN không là thắc mắc của không ít người hiện nay. Căn cứ vào điểm b khoản 2 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 1 điều 11 Thông tư 92/2015/TT-BTC) quy định về các khoản thu nhập chịu thuế từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

…

b) các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

…

b.6) trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khỏe sau thai sản, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của bộ Luật lao động và luật bảo hiểm xã hội

…

trường hợp khoản phụ cấp, trợ cấp nhận được cao hơn mức phụ cấp, trợ cấp theo hướng dẫn nêu trên thì phần vượt phải tính vào thu nhập chịu thuế

…

Như vậy, trường hợp người lao động nhận được khoản trợ cấp thôi việc, trợ cấp mất việc đúng mức quy định thì không tính vào thu nhập chịu thuế khi tính thuế TNCN.

Ngược lại, nếu khoản tiền trợ cấp thôi việc của người lao động nhận được cao hơn mức quy định của Bộ luật Lao động 2019 thì phần vượt quá sẽ phải chịu thuế TNCN.

3. Cách tính thuế TNCN đối với trợ cấp thôi việc vượt quá mức quy định

Căn cứ điểm i, khoản 1, Điều 25 Thông tư 111/2013/TT-BTC và hướng dẫn tại Công văn 6553/CT-TTHT năm 2018, cách tính thuế TNCN đối với trợ cấp thôi việc được xác định như sau:

- Phần trợ cấp đúng quy định không tính thuế TNCN khi mức chi trả đúng theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội sẽ không được tính vào thu nhập chịu thuế TNCN. Người lao động không cần kê khai và doanh nghiệp không phải khấu trừ đối với phần này.

- Phần trợ cấp vượt mức quy định bao gồm tiền lương tháng cuối, tiền thưởng, tiền pháp chưa sử dụng hoặc trợ cấp ngoài luật, nếu mỗi lần chi trả từ 2 triệu đồng trở lên thì doanh nghiệp có trách nhiệm khấu trừ 10% thuế TNCN trước khi thanh toán cho người lao động.

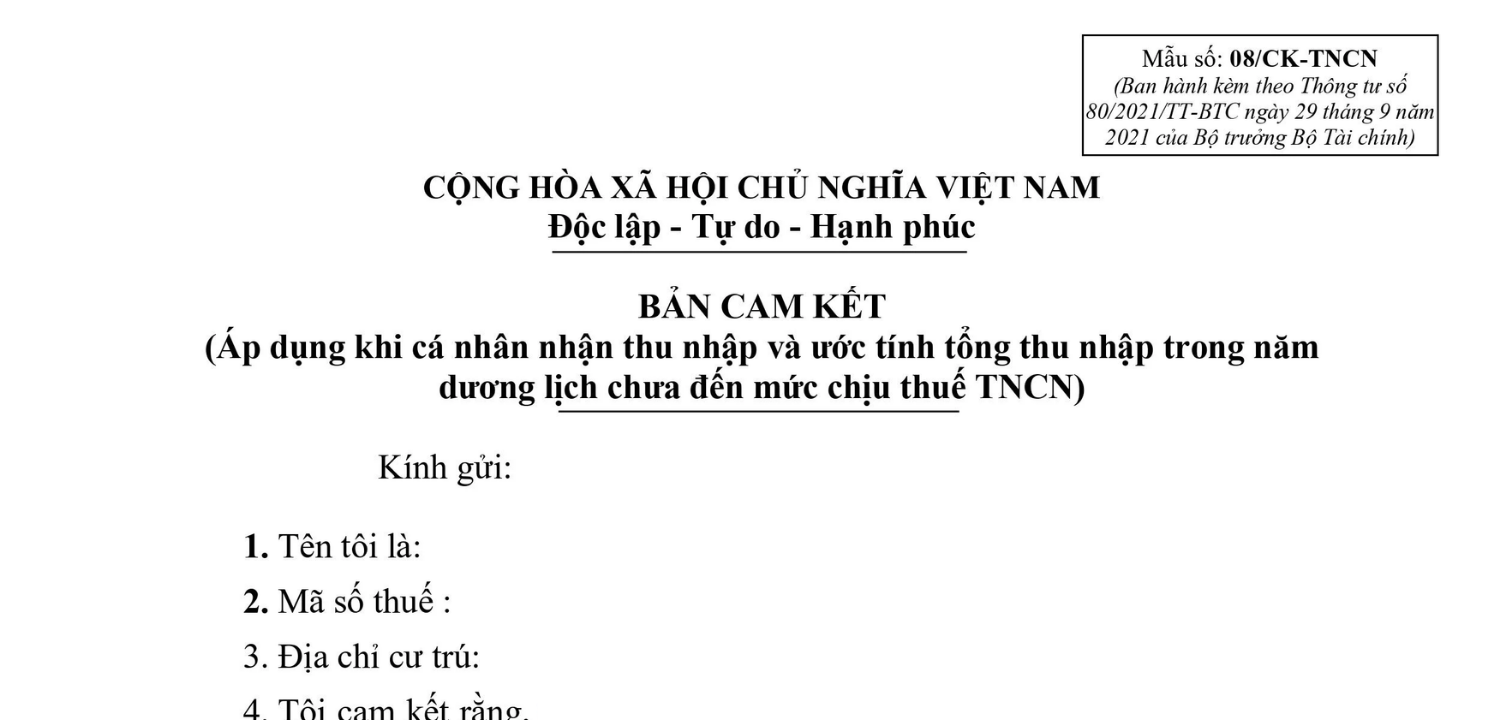

- Trường hợp người lao động được tạm miễn khấu trừ khi chỉ có duy nhất khoản thu nhập này và ước tính tổng thu nhập chịu thuế cả năm sau khi trừ các khoản giảm trừ gia cảnh chưa đến ngưỡng phải nộp thuế thì NLĐ có thể làm cam kết theo mẫu 08/CK-TNCN gửi doanh nghiệp để được phép tạm thời không khấu trừ.

Lưu ý: Trường hợp người lao động làm cam kết theo mẫu phải có mã số thuế tại thời điểm ký và chịu trách nhiệm hoàn toàn về tính trung thực của cam kết.

4. Cách xác định thời gian và tiền lương để tính trợ cấp thôi việc

Thời gian làm việc được tính vào trợ cấp thôi việc

Không phải toàn bộ thời gian làm việc tại doanh nghiệp đều được tính vào trợ cấp thôi việc. Theo Điều 46 Bộ luật Lao động 2019, thời gian thực tế được tính là:

Thời gian tính trợ cấp = Tổng thời gian làm việc thực tế − Thời gian đã đóng bảo hiểm thất nghiệp − Thời gian đã được hưởng trợ cấp thôi việc hoặc mất việc làm trước đó

Việc phải trừ đi thời gian đóng bảo hiểm thất nghiệp là do khoảng thời gian đó, quyền lợi của người lao động đã được quỹ bảo hiểm thất nghiệp bảo vệ, doanh nghiệp không có nghĩa vụ chi trả thêm trợ cấp cho phần này.

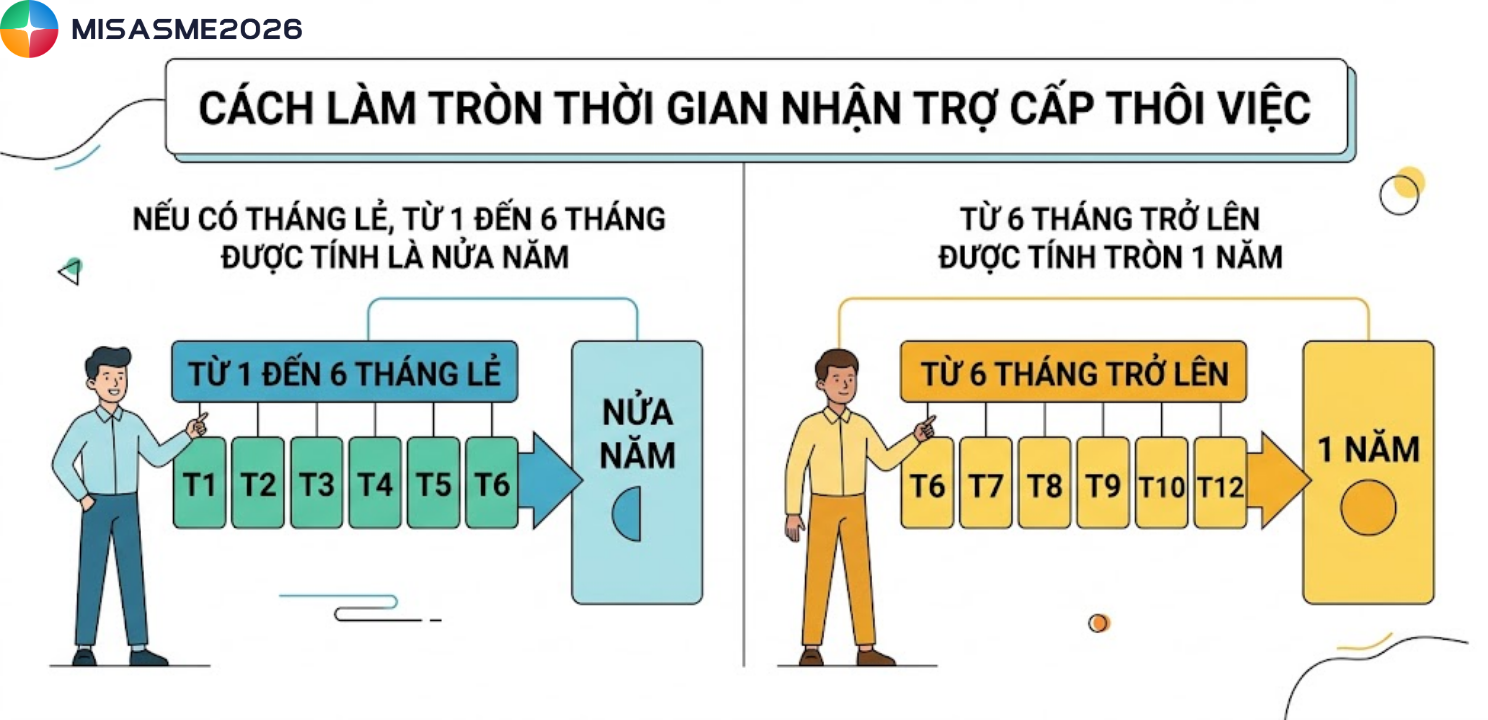

Thời gian được làm tròn như sau:

- Nếu có tháng lẻ, từ 1 đến 6 tháng được tính là nửa năm

- Từ 6 tháng trở lên được tính tròn 1 năm

Tiền lương làm căn cứ tính trợ cấp thôi việc

Theo khảon 5 điều 8 Nghị đinh 145/2020/NĐ-CP, mức lương dùng để tính trợ cấp thôi việc là tiền lương trung bình quân của 6 tháng liền kề trước thời điểm nghỉ việc theo hợp đồng lao động.

Bên cạnh đó, có một số trường hợp mà người lao động và doanh nghiệp cần lưu ý như sau:

- Nếu người lao động trải quả nhiều hợp đồng lao động kế tiếp tại cùng 1 công ty, mức lương bình quân sẽ được tính theo 6 tháng cuối của hợp đồng lao động gần nhất

- Nếu hợp đồng lao động cuối cùng bị tuyên bố vô hiệu do mức lương thấp hơn lương tối thiểu vùng hoặc thỏa ước lao động tập thể thì mức lương dùng để tính trợ cấp sẽ không được thấp hơn các mức đó.

5. Ví dụ minh họa

Ví dụ: Chị A làm việc tại Công ty B với lịch sử hợp đồng như sau:

- Tháng 1 – tháng 2/2023: Thử việc – không thuộc diện đóng bảo hiểm thất nghiệp

- Tháng 3/2023 – Tháng 8/2025: Làm việc theo hợp đồng lao động 24 tháng, lương cố định 8.000.000 đồng/tháng, có tham gia bảo hiểm thất nghiệp theo quy định

- Tháng 3 – tháng 8/2024: Nghỉ thai sản 6 tháng – không phải đóng bảo hiểm thất nghiệp trong giai đoạn này

Khi hết hạn hợp đồng vào cuối tháng 2/2025, hai bên thỏa thuận chấm dứt hợp đồng lao động. Lúc này, chị A phát sinh quyền hưởng trợ cấp thôi việc.

Tình huống 1: Doanh nghiệp chi trả đúng mức quy định -> Không tính thuế TNCN

Chị A có đủ các điều kiện nhận trợ cấp thôi việc gồm:

- Đã làm việc liên tục từ đủ 12 tháng trở lên

- Không thuộc diện hưởng lương hưu

- Không tự ý bỏ việc không có lý do chính đáng

Bước 1: Xác định thời gian tính trợ cấp thất nghiệp

Thời gian đóng bảo hiểm thất nghiệp sẽ được trừ ra. Phần còn lại để dùng tính trợ cấp gồm:

- 2 tháng thử việc

- 6 tháng nghỉ thai sản (Không đóng BHTN)

Tổng = 8 tháng, vì có tháng lẻ trên 6 tháng nên được làm tròn thành 1 năm làm việc.

Bước 2: Xác định tiền lương trợ cấp

Tiền lương bình quân 6 tháng liền kề trước khi nghỉ việc = 8.000.000 đồng/tháng (Do lương cố định trong suốt thời gian làm việc)

Bước 3: Tính mức trợ cấp

Trợ cấp thôi việc = 1/2 x 8.000.000 x 12 tháng = 4.000.000 đồng

Chị A nhận được 4.000.000 đồng được chi trả đúng quy định của Bộ luật Lao động. Do đó, chị A không phải nộp thuế TNCN cho khoản tiền này.

Tình huống 2: Doanh nghiệp chi trả cao hơn mức quy định -> Phần vượt bị tính thuế TNCN

Ngoài khoản trợ cấp thôi việc 4.000.000 đồng như tình huống 1, công ty B hỗ trợ thêm 1.000.000 đồng để chị A tìm việc mới. Như vậy, tổng số tiền chị A nhận được khi nghỉ việc là 5.000.000 đồng.

Cách xử lý thuế với khoản này như sau:

- 4.000.000 đồng là trợ cấp thôi việc đúng mức luật định nên được miễn thuế TNCN

- 1.000.000 đồg – phần hỗ trợ thêm ngoài quy định nên phải cộng vào thu nhập chịu thuế để tính thuế TNCn từ tiền lương, tiền công

6. Giải đáp một số câu hỏi

Câu hỏi: Nghỉ việc tự nguyên có nhận được trợ cấp thôi việc không?

Trả lời: Có. Miễn là người lao động làm việc liên tục đủ 12 tháng trở lên tại doanh nghiệp và khoảng thời gian đó chưa được tính vào thời gian đóng bảo hiểm thất nghiệp, người lao động vẫn có quyền nhận trợ cấp thôi việc. Mức trợ cấp thôi việc được tính dựa trên số năm làm việc thực tế và mức lương bình quân 6 tháng cuối theo hợp đồng lao động.

Câu hỏi: Khoản tiền công ty thưởng thêm khi nghỉ việc có bị tính thuế TNCN không?

Trả lời: Có. Bất kỳ khoản tiền nào công ty chi trả thêm ngoài mức trợ cấp thôi việc theo quy định của Bộ luật Lao động đều được xem là thu nhập từ tiền lương, tiền công. Phần này sẽ phải chịu thuế TNCN theo biểu thuế lũy tiến từng phần hoặc khấu trừ 10% tùy thời điểm chi trả.

Câu hỏi: Nhận trợ cấp bằng hiện vật như quà, hàng hóa thì có phải nộp thuế không?

Trả lời: Tùy trường hợp. Nếu giá trị hiện vật nằm trong mức trợ cấp hợp lệ theo quy định pháp luật thì được miễn thuế. Ngược lại, nếu giá trị vượt mức hoặc không thuộc danh mục trợ cấp được pháp luật công nhận, phần vượt đó sẽ phải tính vào thu nhập chịu thuế TNCN.

Câu hỏi: Khi quyết toán thuế cá nhân, có cần kê khai khoản trợ cấp thôi việc không?

Trả lời: Dù khoản trợ cấp đúng quy định được miễn thuế, bạn vẫn nên kê khai rõ trong hồ sơ quyết toán thuế hàng năm. Việc này giúp cơ quan thuế có đủ cơ sở đối chiếu, đồng thời bảo vệ bạn khỏi nguy cơ bị truy thu hoặc phát sinh tranh chấp không đáng có về sau.

Tóm lại, trợ cấp thôi việc có tính thuế TNCN không phụ thuộc hoàn toàn vào việc khoản tiền đó có vượt mức quy định của Bộ luật Lao động hay không. Phần trợ cấp được chi trả đúng quy định sẽ được miễn thuế hoàn toàn. Chỉ phần vượt mức — dù là tiền thưởng thêm, hỗ trợ tìm việc hay bất kỳ khoản nào ngoài luật — mới phải tính vào thu nhập chịu thuế TNCN.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/