Nghị định 245/2026/NĐ-CP cho phép gia hạn nộp thuế GTGT, TNDN, TNCN tối đa 5 tháng và gia hạn 50% tiền thuê đất trong thời gian 5 tháng của năm 2026. Đối tượng áp dụng gồm doanh nghiệp thuộc 43 nhóm ngành tại Phụ lục I và các doanh nghiệp nhỏ, siêu nhỏ.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ hệ thống lại toàn bộ những nội dung mà kế toán cần nắm vững để áp dụng chính xác, tránh sai sót đáng tiếc.

1. Tổng quan về Nghị định 245/2026/NĐ-CP

Trước khi đi vào các quy định chi tiết, kế toán cần nắm được những thông tin cơ bản nhất về văn bản pháp lý này. Bảng dưới đây tóm lược các thông tin quan trọng:

| Nội dung | Chi tiết |

|---|---|

| Số hiệu | 245/2026/NĐ-CP |

| Ngày ban hành | 27/06/2026 |

| Người ký | Phó Thủ tướng |

| Hiệu lực thi hành | Từ ngày ký đến hết 30/12/2026 |

| Phạm vi điều chỉnh | Gia hạn thuế GTGT, TNDN, TNCN và tiền thuê đất |

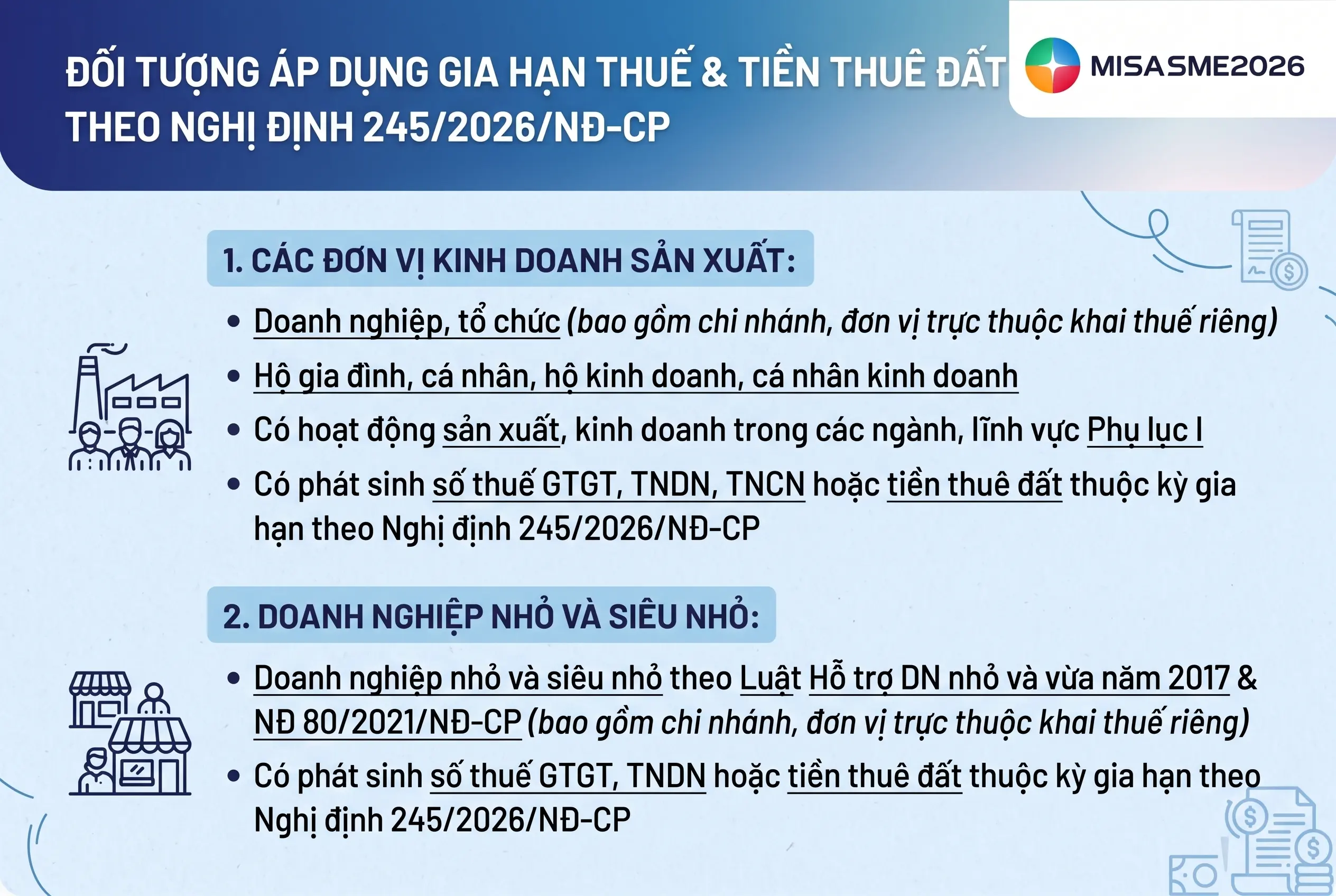

Không phải mọi doanh nghiệp đều thuộc diện được gia hạn. Kế toán cần đối chiếu kỹ ngành nghề thực tế của đơn vị mình với danh mục quy định. Cụ thể, Nghị định áp dụng cho các nhóm đối tượng sau:

- Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế quy định tại Phụ lục I (gồm 43 nhóm ngành như: nông nghiệp, sản xuất chế biến, vận tải, du lịch, giáo dục, y tế, bất động sản, công nghệ thông tin…).

- Doanh nghiệp nhỏ và siêu nhỏ, xác định theo Luật Hỗ trợ Doanh nghiệp nhỏ và vừa 2017 và Nghị định 80/2021/NĐ-CP.

Lưu ý: trường hợp doanh nghiệp hoạt động đa ngành nghề mà chỉ cần một ngành thuộc Phụ lục I, kế toán vẫn được áp dụng gia hạn cho toàn bộ số thuế phải nộp. Đây là điểm cần ghi nhớ khi xác định phạm vi gia hạn.

>> Tải về toàn bộ Phụ lục Nghị định 245/2026/NĐ-CP về gia hạn thời gian nộp thuế tại đây

3. Thời gian gia hạn nộp thuế chi tiết

Đây là phần cốt lõi mà kế toán cần đặc biệt lưu tâm, bởi mỗi loại thuế và mỗi kỳ tính thuế lại có mốc gia hạn khác nhau. Việc xác định sai hạn nộp mới có thể dẫn đến rủi ro bị tính tiền chậm nộp.

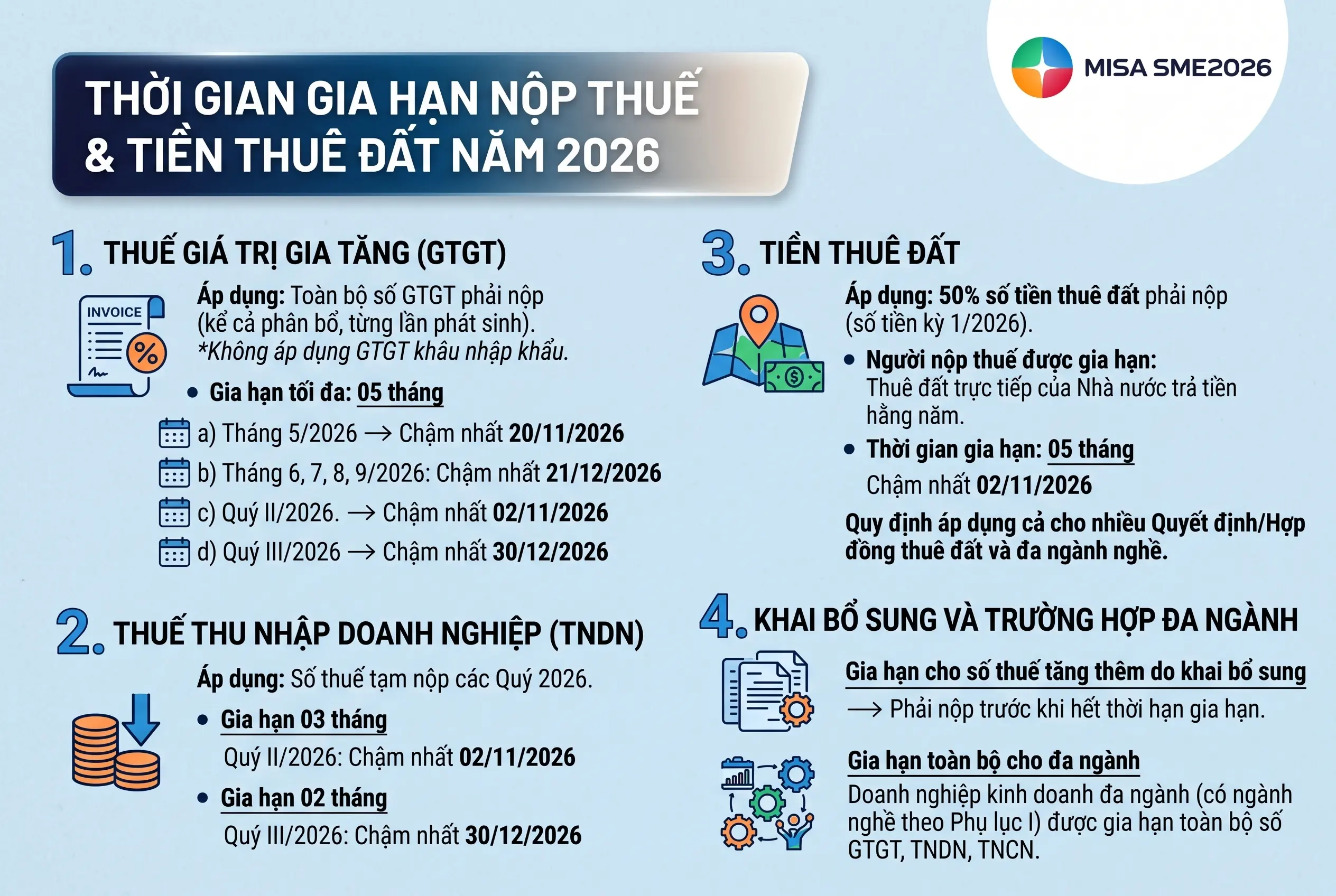

Thuế giá trị gia tăng (gia hạn tối đa 5 tháng)

Thời hạn nộp thuế GTGT của các kỳ tính thuế được dời lại như sau:

| Kỳ tính thuế | Hạn nộp mới |

|---|---|

| Tháng 5/2026 | 20/11/2026 |

| Tháng 6, 7, 8, 9/2026 | 21/12/2026 |

| Quý II/2026 | 02/11/2026 |

| Quý III/2026 | 30/12/2026 |

Thuế thu nhập doanh nghiệp tạm nộp

Đối với khoản thuế TNDN tạm nộp theo quý, thời gian gia hạn được quy định cụ thể:

| Kỳ | Thời gian gia hạn | Hạn nộp mới |

|---|---|---|

| Quý II/2026 | 3 tháng | 02/11/2026 |

| Quý III/2026 | 2 tháng | 30/12/2026 |

Đối với hộ kinh doanh, cá nhân kinh doanh, số thuế TNCN được gia hạn tối đa 5 tháng và áp dụng cùng các mốc thời hạn với thuế GTGT đã nêu ở trên. Kế toán phụ trách các hộ kinh doanh cần đối chiếu theo bảng thuế GTGT để xác định hạn nộp tương ứng.

Tiền thuê đất

Chính sách gia hạn tiền thuê đất có một số điểm riêng mà kế toán cần ghi nhớ:

- Gia hạn 50% số tiền thuê đất phát sinh phải nộp trong năm 2026 (kỳ thứ nhất).

- Thời gian gia hạn là 5 tháng.

- Hạn nộp mới chậm nhất là 02/11/2026.

4. Trình tự, thủ tục thực hiện gia hạn

Để doanh nghiệp được hưởng chính sách, kế toán chính là người trực tiếp thực hiện các bước hồ sơ. Quy trình được tóm gọn như sau:

- Kê khai thuế bình thường theo quy định, nhưng chưa phải nộp ngay số thuế thuộc kỳ được gia hạn.

- Lập và gửi Văn bản đề nghị gia hạn theo Mẫu tại Phụ lục II cho cơ quan thuế quản lý trực tiếp. Lưu ý chỉ nộp 01 lần cho toàn bộ số thuế và tiền thuê đất được gia hạn.

- Bảo đảm nộp Văn bản đề nghị trước hạn chót 02/11/2026. Nếu nộp sau thời hạn này, doanh nghiệp sẽ không được gia hạn.

- Lựa chọn hình thức nộp linh hoạt: phương thức điện tử, nộp trực tiếp hoặc qua đường bưu chính.

Một điểm thuận lợi cho kế toán là cơ quan thuế không phải gửi thông báo chấp nhận việc gia hạn. Hệ thống sẽ tự động cập nhật, do đó kế toán chỉ cần lưu lại bằng chứng đã nộp Văn bản đề nghị đúng hạn.

5. Xử lý tiền chậm nộp đối với khoản thuế được gia hạn

Theo Nghị định, nguyên tắc chung được áp dụng như sau:

Không tính tiền chậm nộp đối với số tiền thuế và tiền thuê đất đã được gia hạn, trong suốt khoảng thời gian gia hạn nộp. Quy định này được áp dụng cho cả những trường hợp đặc thù mà kế toán thường gặp trong thực tế:

- Nộp Văn bản đề nghị gia hạn sau khi đã nộp hồ sơ khai thuế: Doanh nghiệp vẫn được hưởng quyền lợi gia hạn, không bị tính tiền chậm nộp cho khoảng thời gian này.

- Khai bổ sung làm tăng số thuế phải nộp của kỳ tính thuế thuộc diện được gia hạn: Phần tăng thêm này cũng nằm trong phạm vi không tính tiền chậm nộp.

- Cơ quan có thẩm quyền qua kiểm tra, thanh tra xác định có số phải nộp tăng thêm của các kỳ tính thuế được gia hạn: Khoản tăng thêm này tiếp tục được áp dụng cơ chế không tính tiền chậm nộp.

Bên cạnh đó, Nghị định cũng dự liệu tình huống hệ thống tính nhầm tiền chậm nộp. Cụ thể, trường hợp Hệ thống thông tin quản lý thuế đã tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất thuộc diện được gia hạn, thì cơ quan thuế sẽ chủ động thực hiện điều chỉnh, hủy bỏ số tiền chậm nộp đã tính trong thời gian được gia hạn theo đúng quy định.

Kết luận

Nghị định 245/2026/NĐ-CP là chính sách hỗ trợ thiết thực, giúp doanh nghiệp giảm áp lực dòng tiền trong năm 2026. Tuy nhiên, để tận dụng trọn vẹn quyền lợi gia hạn, kế toán phải theo dõi sát sao từng mốc thời hạn nộp của nhiều sắc thuế khác nhau, đồng thời bảo đảm nộp Văn bản đề nghị gia hạn đúng hạn trước ngày 02/11/2026. Chỉ một sơ suất nhỏ trong việc xác định kỳ gia hạn hay bỏ lỡ thời hạn cũng có thể khiến doanh nghiệp mất quyền lợi và phát sinh tiền chậm nộp.

Để giảm thiểu những rủi ro này, việc ứng dụng một công cụ quản lý tài chính – kế toán thông minh là giải pháp tối ưu. Phần mềm kế toán SME chính là trợ thủ đắc lực giúp kế toán doanh nghiệp:

- Tự động cập nhật chính sách thuế mới nhất, trong đó có các quy định gia hạn theo Nghị định 245/2026/NĐ-CP, giúp kế toán luôn áp dụng đúng quy định hiện hành.

- Theo dõi và nhắc nhở thời hạn nộp thuế cho từng kỳ, từng sắc thuế, hạn chế tối đa rủi ro quên hạn hay nộp chậm.

- Tự động lập tờ khai, báo cáo thuế chính xác, kết nối trực tiếp với cơ quan thuế, tiết kiệm đáng kể thời gian và công sức cho bộ phận kế toán.

- Quản lý dòng tiền và nghĩa vụ thuế một cách trực quan, hỗ trợ ban lãnh đạo ra quyết định tài chính kịp thời.

Với sự đồng hành của phần mềm kế toán SME, doanh nghiệp không chỉ tuân thủ đúng các quy định về gia hạn nộp thuế mà còn nâng cao hiệu quả quản trị tài chính tổng thể, sẵn sàng cho mọi thay đổi của chính sách trong tương lai.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/