Phụ lục giảm thuế là nội dung quan trọng khi doanh nghiệp thực hiện kê khai thuế GTGT trong giai đoạn áp dụng chính sách giảm thuế theo quy định của Nhà nước.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp đầy đủ quy định, đối tượng áp dụng, mẫu biểu và cách lập phụ lục giảm thuế GTGT giúp kế toán thực hiện đúng và hạn chế sai sót.

1. Phụ lục giảm thuế là gì?

Phụ lục giảm thuế là biểu mẫu đi kèm tờ khai thuế GTGT, dùng để kê khai chi tiết các hàng hóa, dịch vụ thuộc diện được giảm thuế theo chính sách của Nhà nước.

Theo quy định hiện hành, phụ lục giảm thuế GTGT được ban hành kèm theo Nghị định 174/2025/NĐ-CP và áp dụng trong thời gian từ 01/07/2025 đến hết 31/12/2026

Phụ lục này là căn cứ để cơ quan thuế kiểm soát việc áp dụng mức thuế suất giảm từ 10% xuống 8% đối với các nhóm hàng hóa, dịch vụ đủ điều kiện.

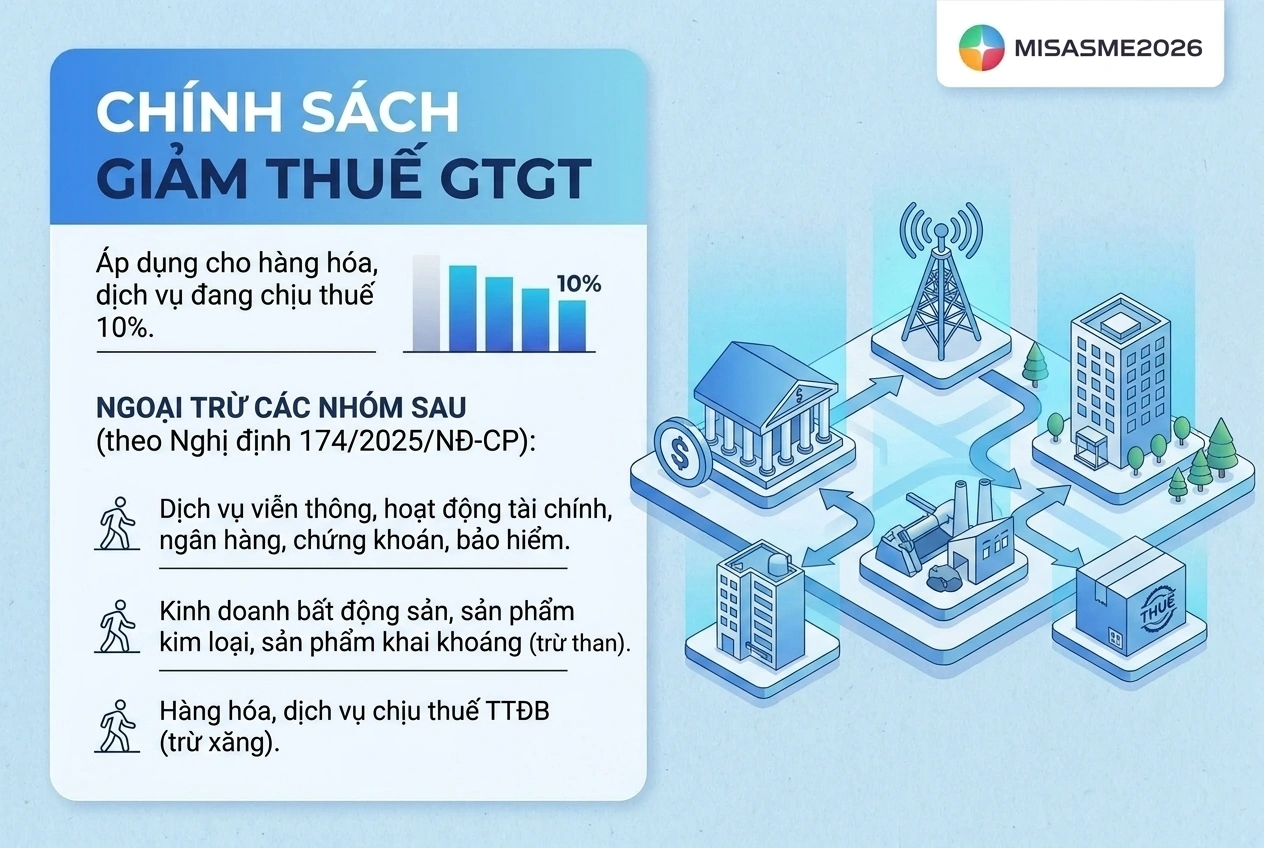

2. Đối tượng được giảm thuế GTGT

Theo khoản 1 Điều 1 Nghị định 174/2025/NĐ-CP, từ ngày 01/7/2025 đến hết ngày 31/12/2026, chính sách giảm thuế giá trị gia tăng (GTGT) được áp dụng đối với các hàng hóa, dịch vụ đang chịu thuế suất GTGT 10%, ngoại trừ các nhóm hàng hóa, dịch vụ sau:

- Dịch vụ viễn thông; hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm; kinh doanh bất động sản; sản phẩm kim loại; sản phẩm khai khoáng (trừ than). Danh mục chi tiết được quy định tại Phụ lục I ban hành kèm theo Nghị định 174/2025/NĐ-CP.

- Hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt (trừ xăng). Danh mục chi tiết được quy định tại Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP.

Việc giảm thuế GTGT được áp dụng thống nhất tại tất cả các khâu của quá trình lưu thông hàng hóa và cung ứng dịch vụ, bao gồm nhập khẩu, sản xuất, gia công và kinh doanh thương mại.

Trường hợp hàng hóa, dịch vụ thuộc danh mục tại Phụ lục I hoặc Phụ lục II nhưng thuộc đối tượng không chịu thuế GTGT hoặc chịu thuế suất GTGT 5% theo quy định của Luật Thuế giá trị gia tăng năm 2024 thì tiếp tục thực hiện theo quy định của Luật Thuế GTGT và không thuộc diện được giảm thuế theo Nghị định 174/2025/NĐ-CP.

3. Mức giảm thuế GTGT

Căn cứ khoản 2 Điều 1 Nghị định 174/2025/NĐ-CP, mức giảm thuế GTGT được áp dụng từ ngày 01/7/2025 đến hết ngày 31/12/2026 như sau:

- Đối với doanh nghiệp áp dụng phương pháp khấu trừ: Cơ sở kinh doanh kê khai thuế GTGT theo phương pháp khấu trừ được áp dụng thuế suất GTGT 8% đối với hàng hóa, dịch vụ thuộc đối tượng được giảm thuế theo quy định.

- Đối với hộ kinh doanh, cá nhân kinh doanh và cơ sở kinh doanh áp dụng phương pháp trực tiếp: Cơ sở kinh doanh (bao gồm hộ kinh doanh và cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % dùng để tính thuế GTGT khi xuất hóa đơn đối với hàng hóa, dịch vụ thuộc diện được giảm thuế.

4. Thủ tục thực hiện giảm thuế GTGT

Theo khoản 3 Điều 1 Nghị định 174/2025/NĐ-CP, việc lập hóa đơn đối với hàng hóa, dịch vụ được giảm thuế GTGT được thực hiện như sau:

Đối với cơ sở kinh doanh áp dụng phương pháp khấu trừ

Khi lập hóa đơn GTGT cho hàng hóa, dịch vụ thuộc diện được giảm thuế:

- Tại chỉ tiêu thuế suất GTGT ghi “8%”;

- Ghi đầy đủ số tiền thuế GTGT và tổng giá thanh toán theo mức thuế suất đã được giảm;

- Căn cứ vào hóa đơn đã lập, bên bán kê khai thuế GTGT đầu ra và bên mua thực hiện khấu trừ thuế GTGT đầu vào theo số thuế ghi trên hóa đơn.

Đối với cơ sở kinh doanh áp dụng phương pháp tỷ lệ % trên doanh thu

Khi lập hóa đơn bán hàng đối với hàng hóa, dịch vụ thuộc diện được giảm thuế:

- Tại cột “Thành tiền” ghi đầy đủ giá trị hàng hóa, dịch vụ trước khi giảm;

- Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi số tiền đã được giảm tương ứng với mức giảm 20% tỷ lệ % tính thuế GTGT;

- Đồng thời trên hóa đơn phải ghi chú rõ: “Đã giảm … đồng, tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 204/2025/QH15.”

Doanh nghiệp cần lưu ý xác định đúng đối tượng hàng hóa, dịch vụ được giảm thuế để áp dụng đúng mức thuế suất và lập hóa đơn theo quy định, tránh các rủi ro về kê khai và xử lý thuế trong quá trình thanh tra, kiểm tra.

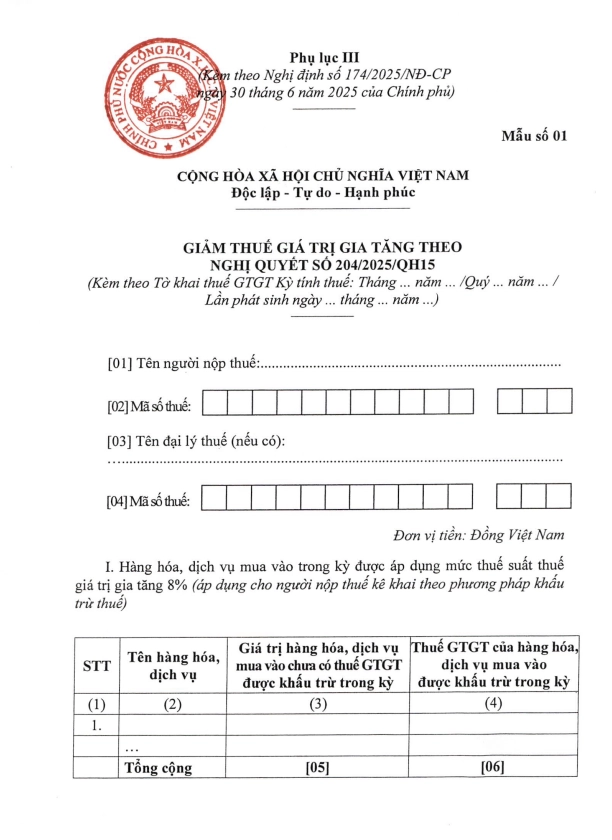

5. Mẫu tờ khai giảm thuế GTGT năm 2026 theo Nghị định 174/2025/NĐ-CP

Để thực hiện chính sách giảm thuế GTGT theo Nghị định 174/2025/NĐ-CP, người nộp thuế cần sử dụng Mẫu tờ khai giảm thuế GTGT được quy định tại Phụ lục III ban hành kèm theo Nghị định này.

>>Tải xuống: Mẫu tờ khai giảm thuế GTGT 2026 tại đây

Lưu ý: Mẫu tờ khai giảm thuế GTGT năm 2026 được quy định chi tiết tại Phụ lục III ban hành kèm theo Nghị định 174/2025/NĐ-CP, áp dụng đối với các trường hợp được hưởng chính sách giảm thuế GTGT từ ngày 01/7/2025 đến hết ngày 31/12/2026 theo quy định của Chính phủ.

Kết luận

Phụ lục giảm thuế là thành phần không thể thiếu khi doanh nghiệp thực hiện kê khai thuế GTGT trong giai đoạn áp dụng chính sách giảm thuế đến hết năm 2026. Việc hiểu đúng quy định và lập phụ lục đầy đủ sẽ giúp doanh nghiệp tuân thủ quy định và hạn chế rủi ro về thuế.

Để hỗ trợ kế toán thực hiện nhanh chóng và chính xác, phần mềm kế toán MISA SME cung cấp nhiều tính năng hữu ích:

- Tự động lập tờ khai thuế GTGT và phụ lục kèm theo

- Cập nhật sẵn mẫu biểu theo quy định hiện hành

- Tự động tổng hợp dữ liệu từ hóa đơn

- Kiểm tra sai lệch trước khi nộp tờ khai

Đăng ký dùng thử phần mềm miễn phí và nhận tư vấn về phần mềm ngay tại đây:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/