Thuế nhập khẩu là khoản thu bắt buộc mà tổ chức, cá nhân phải nộp khi hàng hóa thuộc đối tượng chịu thuế được nhập khẩu vào lãnh thổ Việt Nam theo quy định của pháp luật.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ tổng hợp những quy định quan trọng về cách xác định giá tính thuế, thuế suất và cách tính thuế nhập khẩu để doanh nghiệp thuận tiện tra cứu, thực hiện.

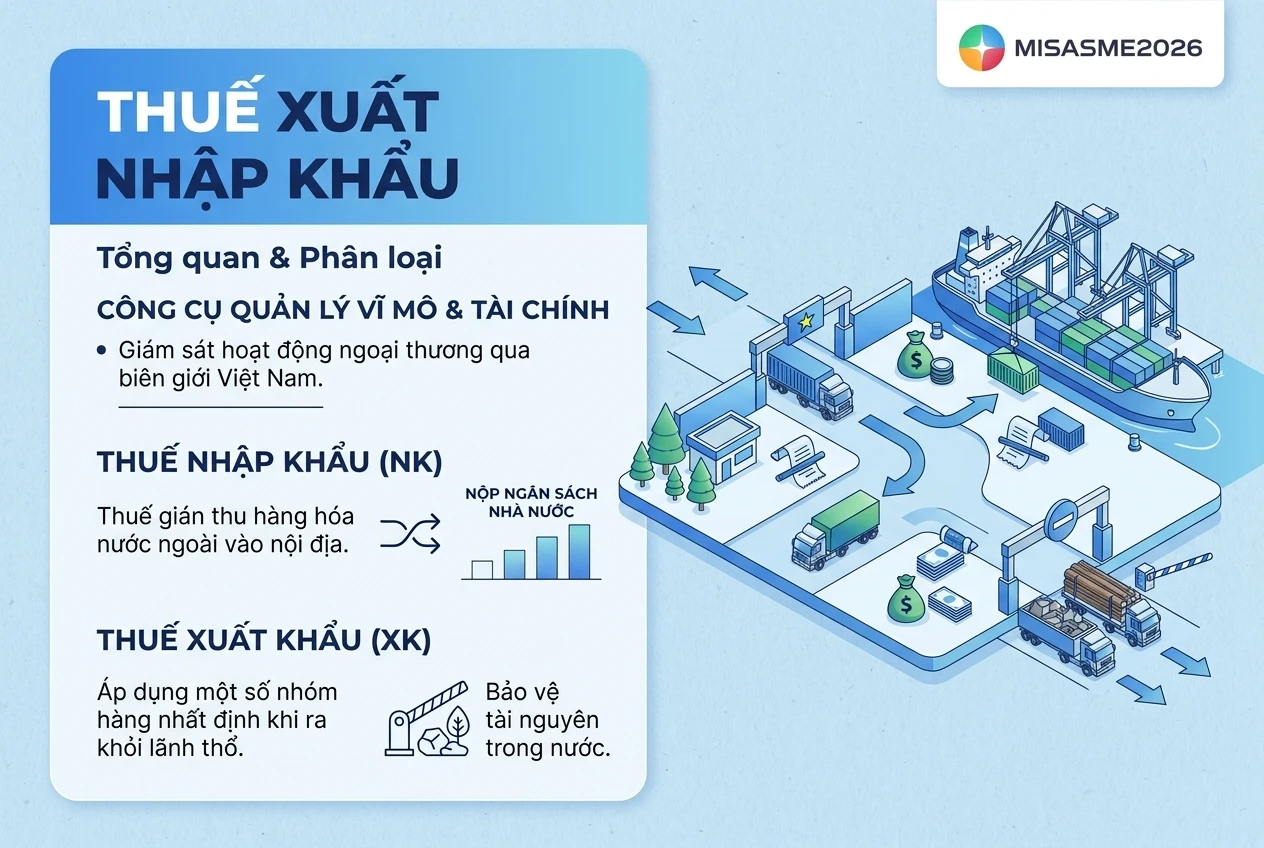

1. Thuế nhập khẩu là gì? Thuế xuất khẩu là gì?

Thuế xuất nhập khẩu là nhóm sắc thuế đánh vào hàng hóa khi được phép xuất khẩu hoặc nhập khẩu qua biên giới, cửa khẩu Việt Nam. Đây là loại thuế có lịch sử lâu đời, vừa mang tính chất tài chính, vừa là công cụ quản lý vĩ mô của Nhà nước đối với hoạt động ngoại thương.

- Thuế nhập khẩu (Thuế NK) là loại thuế gián thu đánh vào các mặt hàng có nguồn gốc từ nước ngoài trong quá trình vận chuyển qua cửa khẩu, biên giới vào thị trường nội địa. Hiểu một cách đơn giản, đây là mức phí bắt buộc mà cá nhân hoặc tổ chức phải nộp cho ngân sách Nhà nước để được phép lưu thông hàng hóa ngoại nhập.

- Thuế xuất khẩu là loại thuế đánh vào một số mặt hàng khi được đưa ra khỏi lãnh thổ Việt Nam. Khác với thuế nhập khẩu, thuế xuất khẩu chỉ áp dụng với một số nhóm hàng hóa nhất định, chủ yếu là tài nguyên, khoáng sản thô hoặc các mặt hàng Nhà nước cần hạn chế xuất khẩu nhằm bảo vệ nguồn tài nguyên trong nước.

2. Đối tượng chịu thuế nhập khẩu

Theo Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, quy định như sau:

Đối tượng chịu thuế

1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

2. Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

3. Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

5. Chính phủ quy định chi tiết Điều này.

Theo đó, đối tượng chịu thuế NK bao gồm các loại hàng hóa sau:

- Hàng hóa được nhập khẩu qua cửa khẩu, biên giới Việt Nam.

- Hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường nội địa.

- Hàng hóa nhập khẩu tại chỗ.

- Hàng hóa nhập khẩu của doanh nghiệp thực hiện quyền nhập khẩu và quyền phân phối theo quy định của pháp luật.

Bên cạnh đó, một số trường hợp không thuộc đối tượng chịu thuế nhập khẩu gồm: hàng hóa quá cảnh, chuyển khẩu, trung chuyển; hàng hóa viện trợ nhân đạo, viện trợ không hoàn lại; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa luân chuyển giữa các khu phi thuế quan; và phần dầu khí dùng để nộp thuế tài nguyên cho Nhà nước khi xuất khẩu.

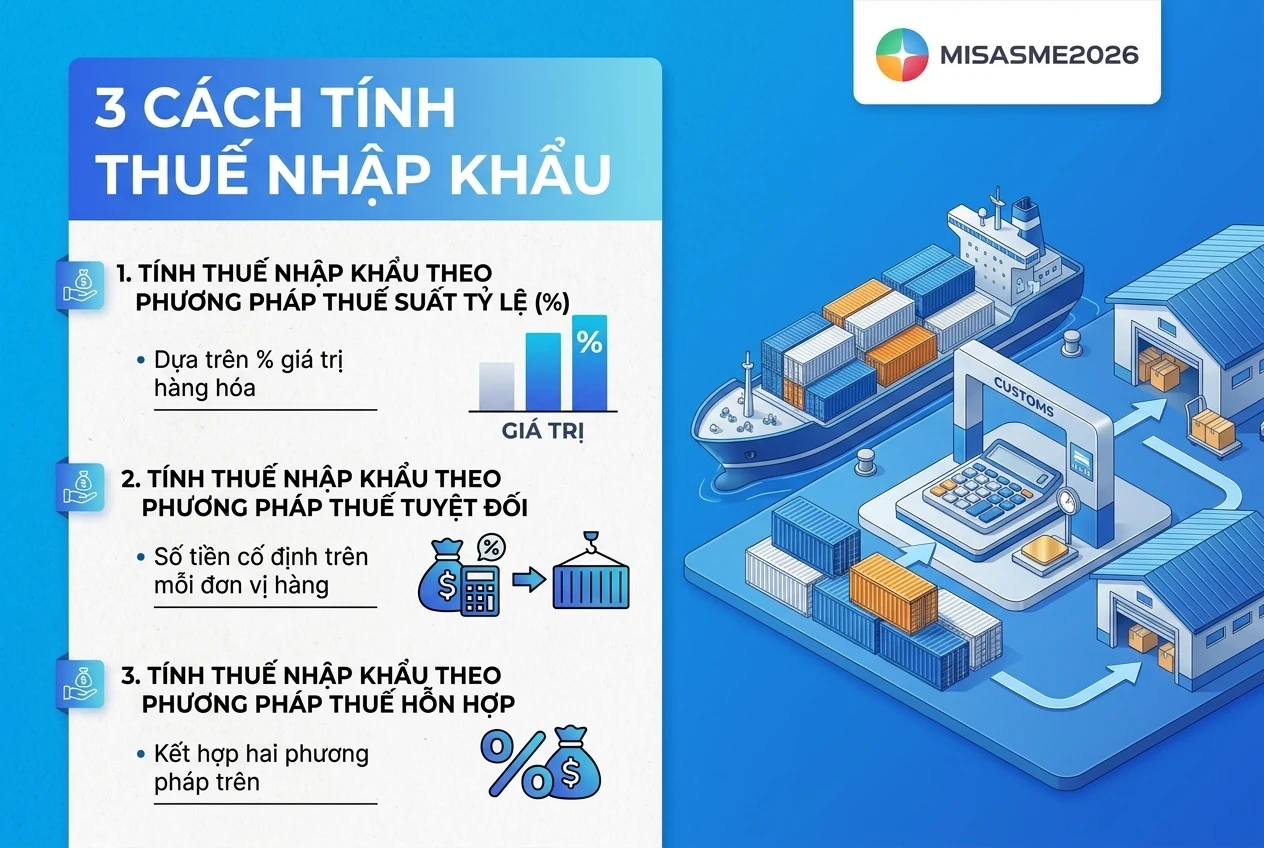

3. Cách tính thuế nhập khẩu chi tiết

Tùy thuộc vào phương pháp tính thuế được áp dụng, số thuế nhập khẩu phải nộp sẽ được xác định theo các công thức khác nhau. Cụ thể như sau:

3.1. Tính thuế NK theo phương pháp thuế suất tỷ lệ (%)

Đối với hàng hóa áp dụng thuế suất theo tỷ lệ (%), số thuế nhập khẩu phải nộp được xác định căn cứ vào trị giá tính thuế của hàng hóa nhập khẩu và mức thuế suất tương ứng theo quy định tại biểu thuế hiện hành.

Công thức tính:

| Thuế nhập khẩu phải nộp | = | Số lượng hàng hóa nhập khẩu | x | Trị giá thuế trên mỗi đơn vị | x | Thuế suất thuế nhập khẩu |

Trong đó:

- Trị giá tính thuế trên một đơn vị là trị giá hải quan của hàng hóa nhập khẩu được xác định theo quy định của pháp luật hải quan.

- Thuế suất thuế nhập khẩu (%) là mức thuế áp dụng cho từng mặt hàng theo biểu thuế xuất khẩu, nhập khẩu tại thời điểm tính thuế.

3.2. Tính thuế NK theo phương pháp thuế tuyệt đối

Đối với hàng hóa áp dụng thuế tuyệt đối, số thuế nhập khẩu phải nộp được xác định dựa trên số lượng hàng hóa thực tế nhập khẩu và mức thuế cố định tính trên mỗi đơn vị hàng hóa.

| Thuế nhập khẩu phải nộp | = | Số lượng hàng hóa nhập khẩu | x | Mức thuế tuyệt đối trên mỗi đơn vị |

Trong phương pháp này, số thuế phải nộp không phụ thuộc vào giá trị của hàng hóa mà được tính trực tiếp theo số lượng và mức thuế tuyệt đối do cơ quan có thẩm quyền quy định.

3.3. Tính thuế NK theo phương pháp thuế hỗn hợp

Đối với hàng hóa áp dụng thuế hỗn hợp, số thuế nhập khẩu phải nộp được xác định bằng tổng số thuế tính theo thuế suất tỷ lệ (%) và số thuế tính theo mức thuế tuyệt đối.

| Thuế nhập khẩu phải nộp | = | Thuế nhập khẩu phải nộp đối với hàng hóa tính thuế theo tỷ lệ % | x | Thuế nhập khẩu phải nộp đối với hàng hóa tính thuế tuyệt đối |

Trong đó:

- Thuế nhập khẩu tính theo tỷ lệ (%) được xác định dựa trên trị giá tính thuế của hàng hóa và thuế suất nhập khẩu tương ứng.

- Thuế nhập khẩu tính theo mức thuế tuyệt đối được xác định căn cứ vào số lượng hàng hóa nhập khẩu và mức thuế tuyệt đối áp dụng cho từng đơn vị hàng hóa.

Doanh nghiệp cần lưu ý rằng phương pháp thuế hỗn hợp chỉ được áp dụng đối với các mặt hàng thuộc danh mục quy định tại biểu thuế xuất khẩu, nhập khẩu hiện hành. Cách tính này nhằm kết hợp cả yếu tố giá trị và số lượng hàng hóa để xác định chính xác nghĩa vụ thuế phải thực hiện.

4. Các trường hợp được hoàn thuế NK

Điều kiện hoàn thuế nhập khẩu được quy định tại Điều 19 Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 và được hướng dẫn chi tiết tại Nghị định 134/2016/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 18/2021/NĐ-CP) như sau:

a) Hàng hóa nhập khẩu phải tái xuất

Người nộp thuế đã nộp thuế nhập khẩu nhưng hàng hóa nhập khẩu phải tái xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu. Điều kiện áp dụng là hàng hóa được tái xuất ra nước ngoài (bao gồm xuất khẩu trả lại chủ hàng, xuất khẩu hàng hóa đã nhập khẩu ra nước ngoài hoặc xuất khẩu vào khu phi thuế quan để sử dụng trong khu phi thuế quan) thì được hoàn thuế nhập khẩu đã nộp nếu đáp ứng các điều kiện về hàng hóa tái xuất phải chưa qua sử dụng, gia công, chế biến.

Đồng thời, việc tái xuất hàng hóa phải được thực hiện bởi người nhập khẩu ban đầu hoặc người được người nhập khẩu ban đầu ủy quyền, ủy thác xuất khẩu.

b) Hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã xuất khẩu sản phẩm

Người nộp thuế đã nộp thuế nhập khẩu đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm ra nước ngoài, hoặc xuất khẩu vào khu phi thuế quan, được hoàn thuế nhập khẩu đã nộp.

Lưu ý quan trọng về điều kiện sản xuất: Số tiền thuế nhập khẩu của nguyên liệu, vật tư, linh kiện được hoàn thuế phải tương ứng với lượng, chủng loại nguyên liệu, vật tư, linh kiện nhập khẩu thực tế được sử dụng để sản xuất sản phẩm thực tế đã xuất khẩu. Bên cạnh đó, doanh nghiệp cần có tài liệu chứng minh có cơ sở sản xuất trên lãnh thổ Việt Nam; có quyền sở hữu hoặc quyền sử dụng đối với máy móc, thiết bị tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất hàng hóa.

c) Trường hợp nộp thừa hoặc không có hàng hóa thực tế

Hoàn thuế đối với trường hợp người nộp thuế đã nộp thuế nhập khẩu, thuế xuất khẩu nhưng không có hàng hóa nhập khẩu, xuất khẩu hoặc nhập khẩu, xuất khẩu ít hơn so với hàng hóa nhập khẩu, xuất khẩu đã nộp thuế; không hoàn thuế đối với trường hợp có số tiền thuế tối thiểu.

5. Một số lưu ý quan trọng khi tính và kê khai thuế nhập khẩu

Trong quá trình thực hiện nghĩa vụ thuế nhập khẩu, doanh nghiệp cần đặc biệt lưu ý các nội dung sau để tránh rủi ro bị truy thu, xử phạt:

- Xác định đúng mã HS và trị giá tính thuế: Việc xác định đúng giúp hạn chế nguy cơ bị tham vấn giá hoặc ấn định thuế, tránh bị truy thu hoặc xử phạt hành chính.

- Cộng đủ các khoản phải cộng vào trị giá tính thuế: Việc không cộng các khoản này sẽ làm giảm trị giá tính thuế, dẫn đến thiếu số thuế phải nộp và chịu chế tài xử phạt tương tự như lỗi áp sai mã HS.

- Bảo đảm tính hợp lệ của C/O khi hưởng ưu đãi đặc biệt: Khi C/O bị bác bỏ, lô hàng sẽ phải áp dụng mức thuế suất ưu đãi (MFN) cao hơn, dẫn đến phải nộp bổ sung một khoản thuế chênh lệch lớn.

- Lưu ý về khấu trừ thuế VAT hàng nhập khẩu: Nếu doanh nghiệp nộp thuế VAT theo phương pháp khấu trừ và hàng hóa nhập khẩu dùng cho hoạt động sản xuất, kinh doanh chịu thuế VAT, thì số thuế VAT đã nộp ở khâu nhập khẩu sẽ được kê khai, khấu trừ với thuế VAT đầu ra của doanh nghiệp.

- Lưu ý về thời hạn nộp thuế và chậm nộp: Việc nộp thiếu thuế sẽ bị truy thu kèm tiền chậm nộp, do đó doanh nghiệp cần tính toán và kê khai chính xác ngay từ đầu.

Kết luận

Thuế nhập khẩu là sắc thuế quan trọng, có tác động trực tiếp đến chi phí và năng lực cạnh tranh của doanh nghiệp tham gia hoạt động ngoại thương. Để tính đúng số thuế phải nộp, doanh nghiệp cần nắm vững khái niệm thuế xuất nhập khẩu, cách xác định giá tính thuế, trị giá tính thuế hàng nhập khẩu, thuế suất thuế nhập khẩu cùng các công thức tính thuế tương ứng.

Trong bối cảnh khối lượng nghiệp vụ liên quan đến thuế và hạch toán ngày càng phức tạp, việc ứng dụng phần mềm kế toán giúp doanh nghiệp tiết kiệm thời gian và hạn chế sai sót. Phần mềm kế toán MISA SME hỗ trợ doanh nghiệp xử lý nghiệp vụ thuế xuất nhập khẩu hiệu quả với các tính năng nổi bật:

- Tự động hạch toán thuế nhập khẩu, thuế VAT hàng nhập khẩu và các loại thuế kèm theo theo từng tờ khai hải quan.

- Theo dõi chi tiết hàng hóa nhập khẩu theo trị giá, thuế suất, mã hàng và đối tác cung cấp.

- Tự động lập tờ khai thuế GTGT, báo cáo thuế và kết xuất chứng từ theo đúng quy định pháp luật hiện hành.

- Quản lý dòng tiền, công nợ phải trả đối với nhà cung cấp nước ngoài và chi phí nhập khẩu.

- Kết nối với hóa đơn điện tử, ngân hàng điện tử giúp đối chiếu và thanh toán nhanh chóng, chính xác.

- Cập nhật thường xuyên các chính sách thuế, biểu thuế mới giúp doanh nghiệp luôn tuân thủ đúng quy định.

Đăng ký nhận tư vấn và dùng thử miễn phí phần mềm ngay hôm nay:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/