Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là căn cứ quan trọng để cá nhân quyết toán thuế và doanh nghiệp thực hiện đúng nghĩa vụ kê khai, lưu trữ hồ sơ thuế. Tuy nhiên, không ít trường hợp còn lúng túng khi tra cứu chứng từ trên hệ thống điện tử hoặc chưa nắm rõ quy định mới áp dụng từ năm 2026.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ hướng dẫn chi tiết cách tra cứu chứng từ khấu trừ thuế TNCN đối với doanh nghiệp và cá nhân, đồng thời cập nhật nội dung bắt buộc trên chứng từ điện tử cũng như quy định cấp chứng từ theo pháp luật hiện hành.

1. Hướng dẫn tra cứu chứng từ khấu trừ thuế TNCN đối với doanh nghiệp

Để tra cứu chứng từ khấu trừ thuế TNCN trên Cổng thông tin điện tử của Tổng cục Thuế, anh/chị thực hiện theo các bước sau:

Bước 1: Lấy thông tin đăng nhập trang Hóa đơn điện tử của Thuế

Sau khi đơn vị lập và gửi chứng từ khấu trừ thuế điện tử lên cơ quan thuế và đã được chấp nhận, Cơ quan Thuế (CQT) sẽ gửi thông tin đăng nhập gồm Tên đăng nhập và Mật khẩu.

Thông tin này sẽ được gửi về email đã đăng ký trên Tờ khai đăng ký sử dụng chứng từ.

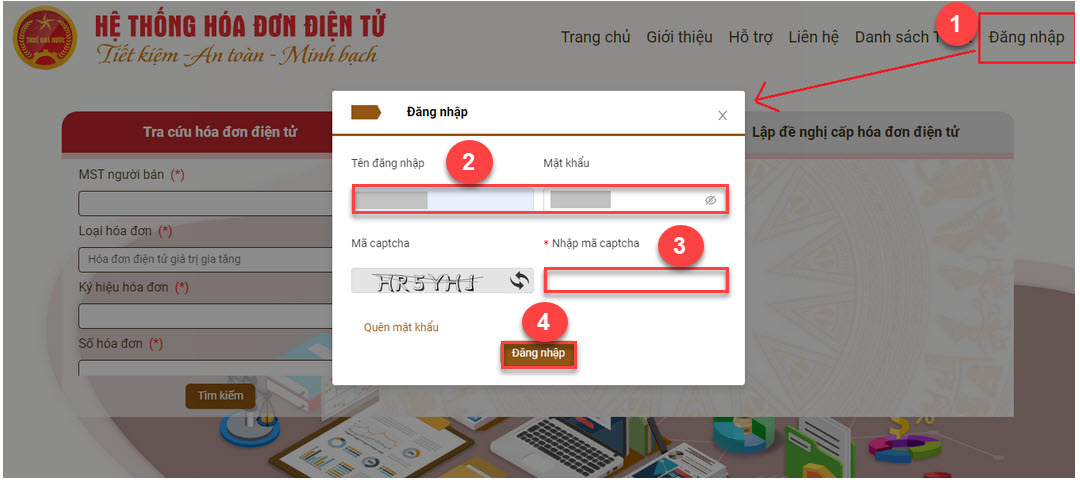

Bước 2: Đăng nhập Cổng Hóa đơn điện tử

Truy cập website chính thức của Tổng cục Thuế tại: https://hoadondientu.gdt.gov.vn/

Sau đó đăng nhập bằng:

- Tên đăng nhập

- Mật khẩu do CQT cung cấp.

Nếu quên mật khẩu, sử dụng chức năng Quên mật khẩu trên hệ thống để cấp lại.

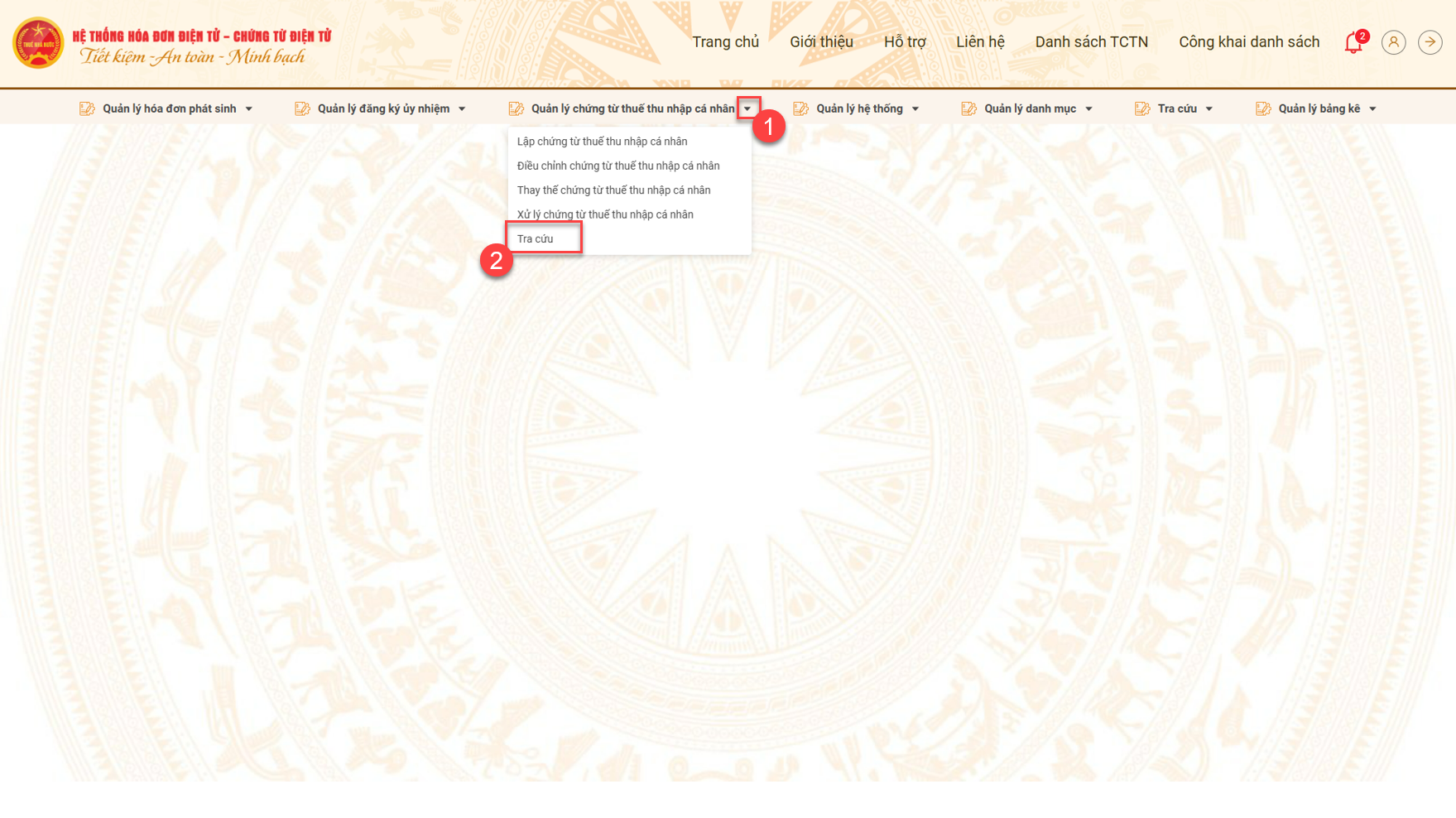

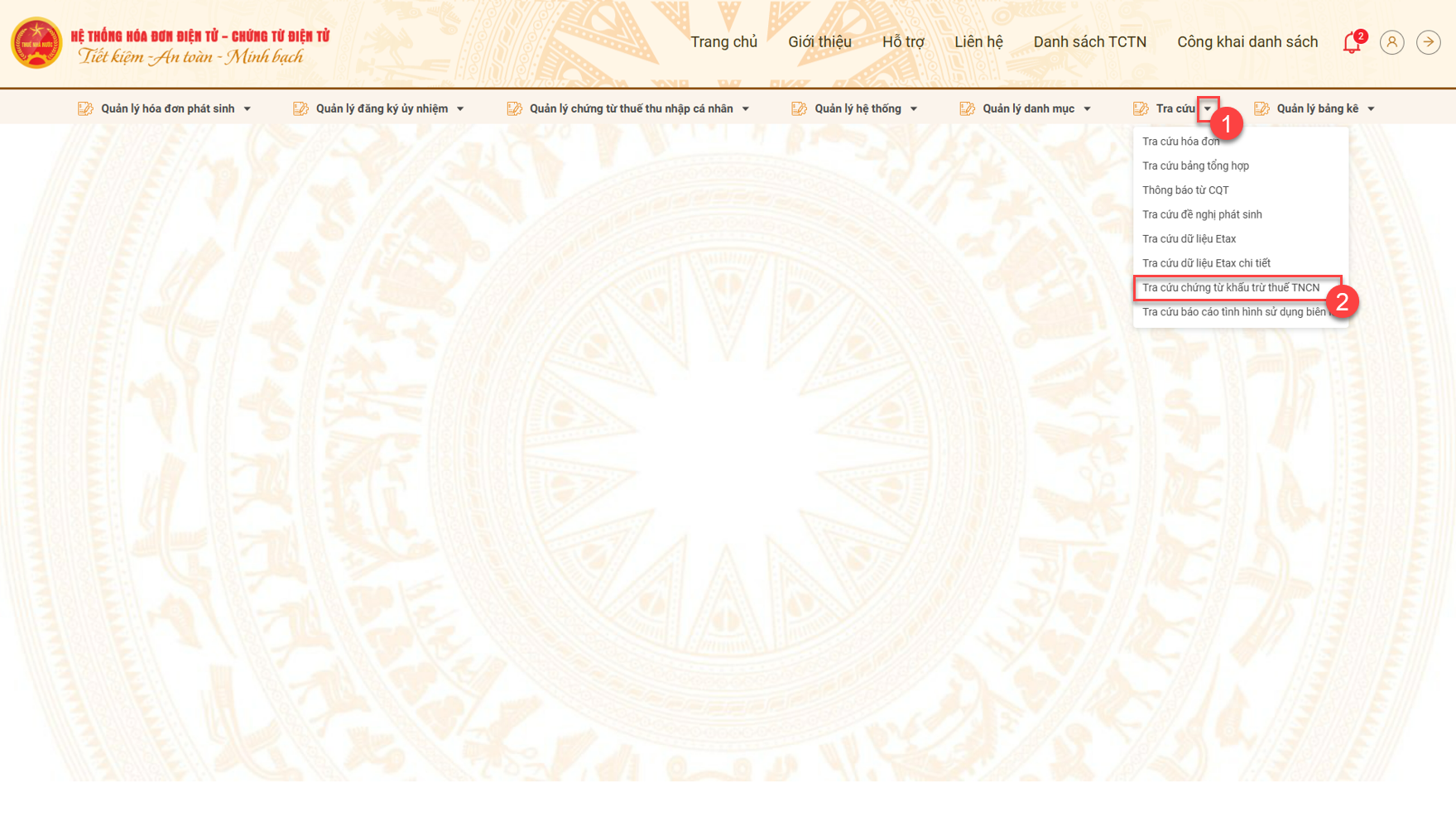

Bước 3: Tra cứu chứng từ khấu trừ thuế TNCN

Sau khi đăng nhập, thực hiện theo một trong hai cách:

- Cách 1: Vào mục: Quản lý chứng từ khấu trừ thuế TNCN → Tra cứu

- Cách 2: Vào mục: Tra cứu → Tra cứu chứng từ khấu trừ thuế TNCN

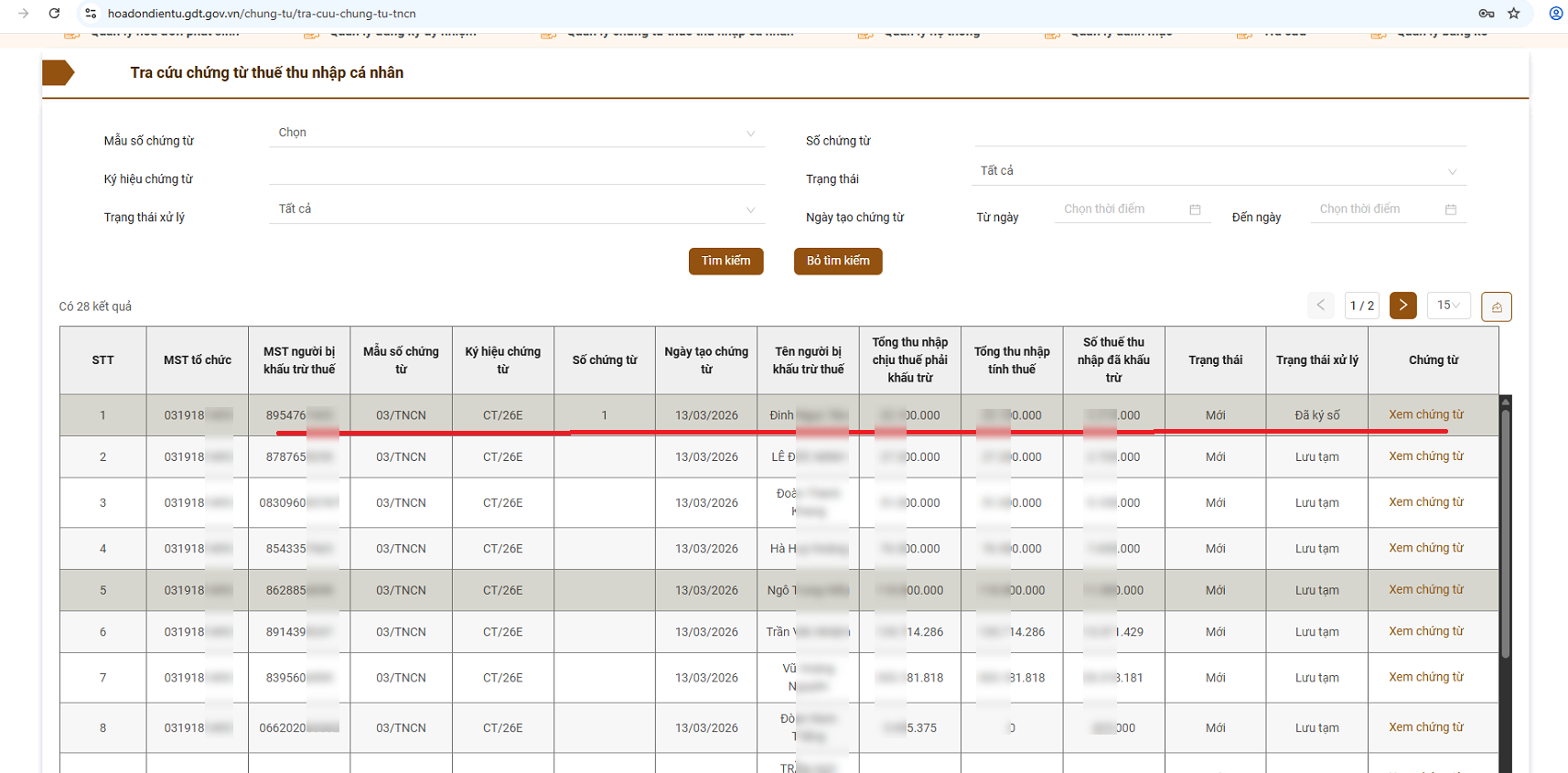

Bước 4: Lọc điều kiện tìm kiếm

Nhập các thông tin tra cứu như:

- Khoảng thời gian cần tra cứu

- Số chứng từ

- Mã số thuế

- Tên người nộp thuế (nếu cần)

Sau đó bấm Tìm kiếm.

Hệ thống sẽ hiển thị danh sách các chứng từ đã gửi cơ quan thuế trong phạm vi thời gian tra cứu.

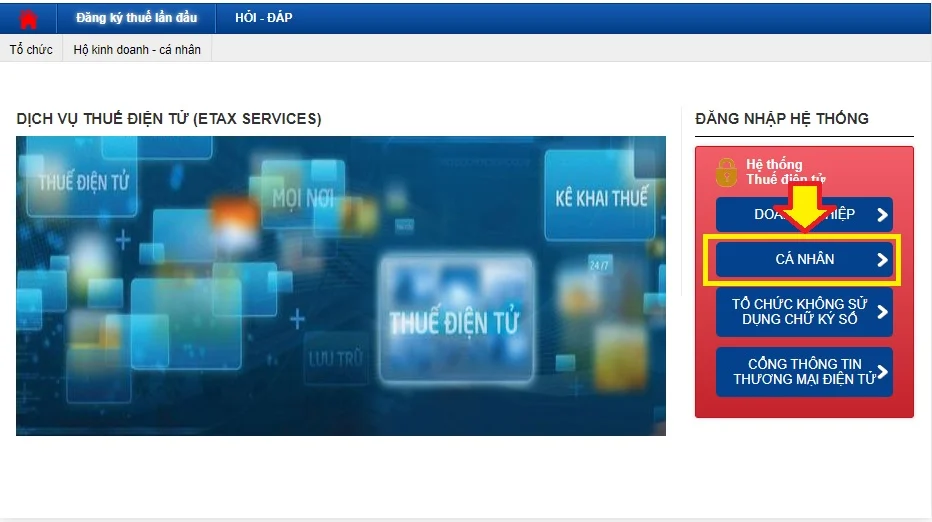

2. Hướng dẫn tra cứu chứng từ khấu trừ thuế TNCN đã nộp đối với cá nhân

Người nộp thuế có thể tra cứu nhanh chứng từ khấu trừ thuế TNCN và thông tin thuế thu nhập cá nhân đã nộp trên cổng Thuế điện tử của Tổng cục Thuế theo các bước sau:

- Bước 1: Truy cập Cổng Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn/. Sau đó chọn mục “Cá nhân” để đăng nhập hệ thống.

- Bước 2: Thực hiện đăng nhập tài khoản. Người dùng có thể lựa chọn một trong hai phương thức:

-

- Đăng nhập bằng tài khoản Thuế điện tử.

- Đăng nhập bằng tài khoản Định danh điện tử.

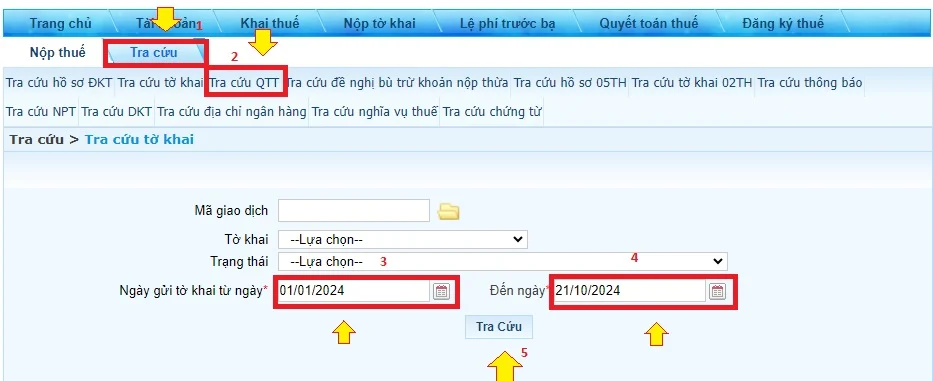

- Bước 3: Sau khi đăng nhập thành công, chọn mục “Tra cứu” trên thanh menu hệ thống.

- Bước 4: Chọn chức năng “Tra cứu QTT” (Quyết toán thuế). Tiếp theo, lựa chọn ngày gửi tờ khai, sau đó nhấn “Tra cứu”.

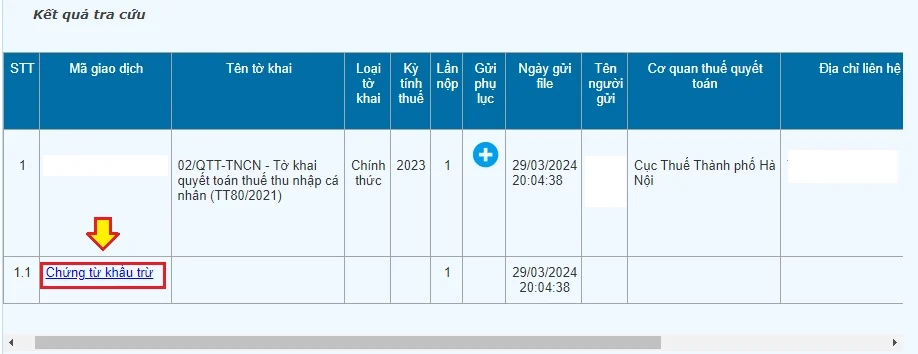

Sau khi hoàn tất, màn hình sẽ hiển thị thông tin quyết toán thuế. Người nộp thuế có thể chọn mục “Chứng từ khấu trừ” để xem chi tiết các khoản thuế đã khấu trừ và số thuế TNCN đã nộp.

3. Chứng từ khấu trừ thuế TNCN điện tử năm 2026 phải có những nội dung gì?

Theo quy định tại khoản 5 Điều 3 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi điểm b khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP) chứng từ điện tử là chứng từ được thể hiện dưới dạng dữ liệu điện tử do tổ chức, cá nhân có trách nhiệm khấu trừ thuế hoặc cơ quan, tổ chức thu thuế, phí, lệ phí cấp cho người nộp theo quy định pháp luật.

Như vậy, chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) điện tử được hiểu là chứng từ ở dạng dữ liệu điện tử do tổ chức, cá nhân chi trả thu nhập lập và cấp cho người nộp thuế để xác nhận số thuế đã khấu trừ.

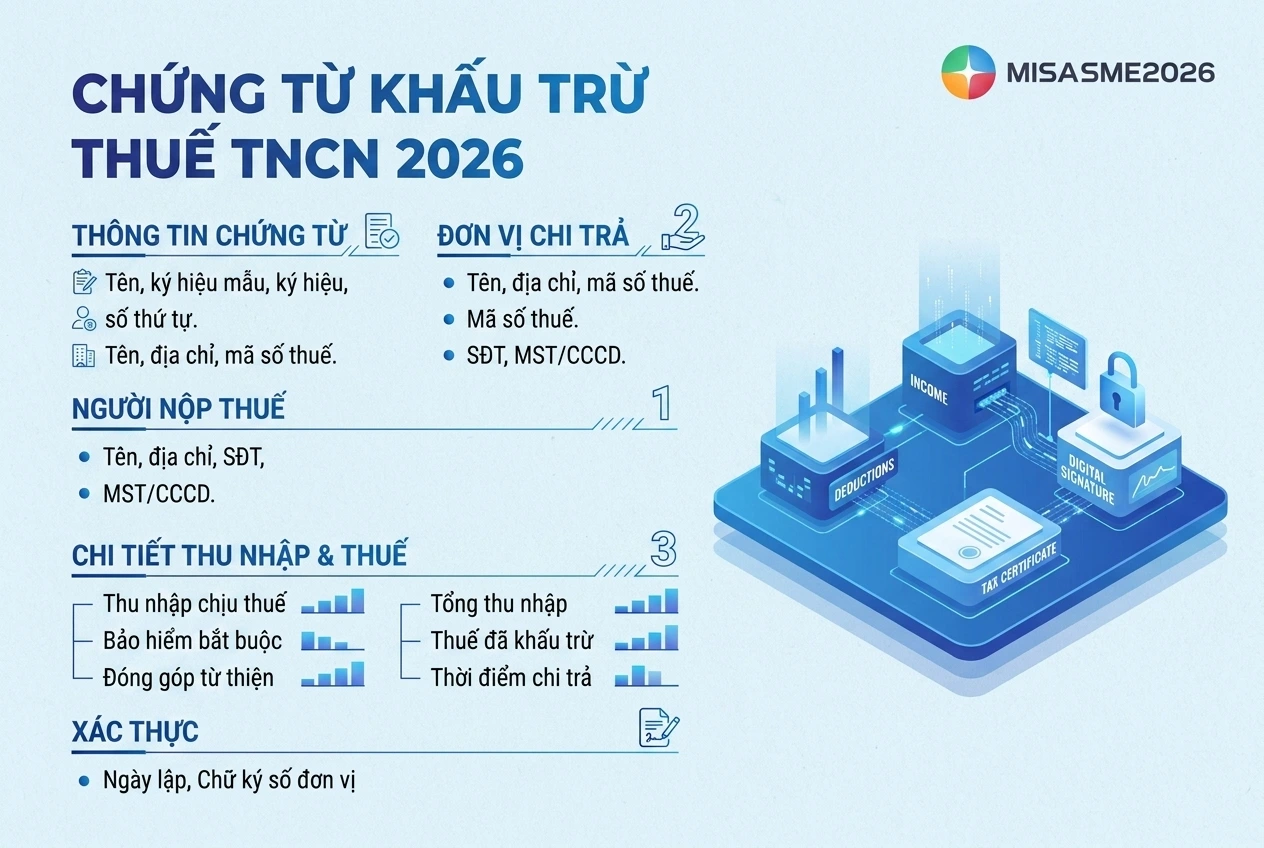

Căn cứ khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP, được sửa đổi bởi điểm a khoản 18 Điều 1 Nghị định 70/2025/NĐ-CP, từ năm 2026, chứng từ khấu trừ thuế TNCN điện tử cần có đầy đủ các nội dung sau:

- Tên chứng từ khấu trừ thuế; ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế; số thứ tự chứng từ khấu trừ thuế.

- Tên, địa chỉ, mã số thuế của tổ chức hoặc cá nhân chi trả thu nhập.

- Tên, địa chỉ, số điện thoại, mã số thuế của cá nhân nhận thu nhập (nếu đã được cấp mã số thuế) hoặc số định danh cá nhân.

- Quốc tịch (đối với trường hợp người nộp thuế không mang quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm chi trả thu nhập, tổng thu nhập chịu thuế, khoản đóng bảo hiểm bắt buộc; khoản đóng góp từ thiện, nhân đạo, khuyến học; số thuế đã khấu trừ.

- Ngày, tháng, năm lập chứng từ khấu trừ thuế.

- Họ tên, chữ ký của người chi trả thu nhập dưới hình thức chữ ký số.

4. Quy định cấp chứng từ khấu trừ thuế TNCN đối với tổ chức trả thu nhập

Theo quy định tại khoản 2 Điều 4 Nghị định 123/2020/NĐ-CP, được sửa đổi, bổ sung bởi điểm a khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, khi thực hiện khấu trừ thuế thu nhập cá nhân, tổ chức hoặc cá nhân chi trả thu nhập có trách nhiệm lập và cấp chứng từ khấu trừ thuế TNCN cho người có thu nhập bị khấu trừ thuế theo đúng quy định.

Trường hợp sử dụng chứng từ điện tử, dữ liệu phải đáp ứng đúng định dạng chuẩn của cơ quan thuế. Riêng trường hợp cá nhân đã ủy quyền quyết toán thuế, đơn vị chi trả thu nhập không cấp chứng từ khấu trừ thuế TNCN.

Căn cứ quy định hiện hành, việc cấp chứng từ khấu trừ thuế được thực hiện như sau:

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng, tổ chức trả thu nhập có thể cấp chứng từ theo một trong hai hình thức:

- Cấp chứng từ khấu trừ thuế TNCN cho từng lần khấu trừ thuế.

- Cấp một chứng từ chung cho nhiều lần khấu trừ trong cùng một năm tính thuế nếu cá nhân có yêu cầu.

- Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức trả thu nhập chỉ cấp 01 chứng từ khấu trừ thuế TNCN trong một năm tính thuế.

Kết luận

Việc nắm rõ cách tra cứu chứng từ khấu trừ thuế TNCN giúp doanh nghiệp quản lý hồ sơ thuế hiệu quả, đồng thời hỗ trợ cá nhân chủ động kiểm tra số thuế đã nộp để quyết toán đúng hạn. Bên cạnh đó, từ năm 2026, doanh nghiệp cần lưu ý các yêu cầu mới về nội dung trên chứng từ khấu trừ thuế TNCN điện tử và thực hiện cấp chứng từ đúng đối tượng, đúng thời điểm theo quy định.

Để tối ưu công tác kế toán – thuế, doanh nghiệp nên cân nhắc sử dụng phần mềm kế toán MISA SME cùng nhiều tính năng nổi bật:

- Quản lý chứng từ kế toán, hóa đơn và hồ sơ thuế tập trung.

- Hỗ trợ kê khai, nộp thuế điện tử nhanh chóng.

- Tự động tổng hợp số liệu, hạn chế sai sót nhập liệu.

- Lập báo cáo tài chính, báo cáo thuế theo đúng mẫu quy định.

- Theo dõi công nợ, doanh thu, chi phí và hiệu quả kinh doanh.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/