Khi đến kỳ quyết toán thuế, việc kê khai chính xác tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN là bước quan trọng giúp cá nhân hoàn thành nghĩa vụ thuế đúng quy định và tránh sai sót không đáng có. Tuy nhiên, không phải ai cũng nắm rõ cách tải mẫu, cách điền cũng như chuẩn bị hồ sơ đầy đủ. Xem ngay hướng dẫn chi tiết dưới đây của phần mềm kế toán MISA SME để tải và kê khai đúng tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN một cách nhanh chóng, chính xác.

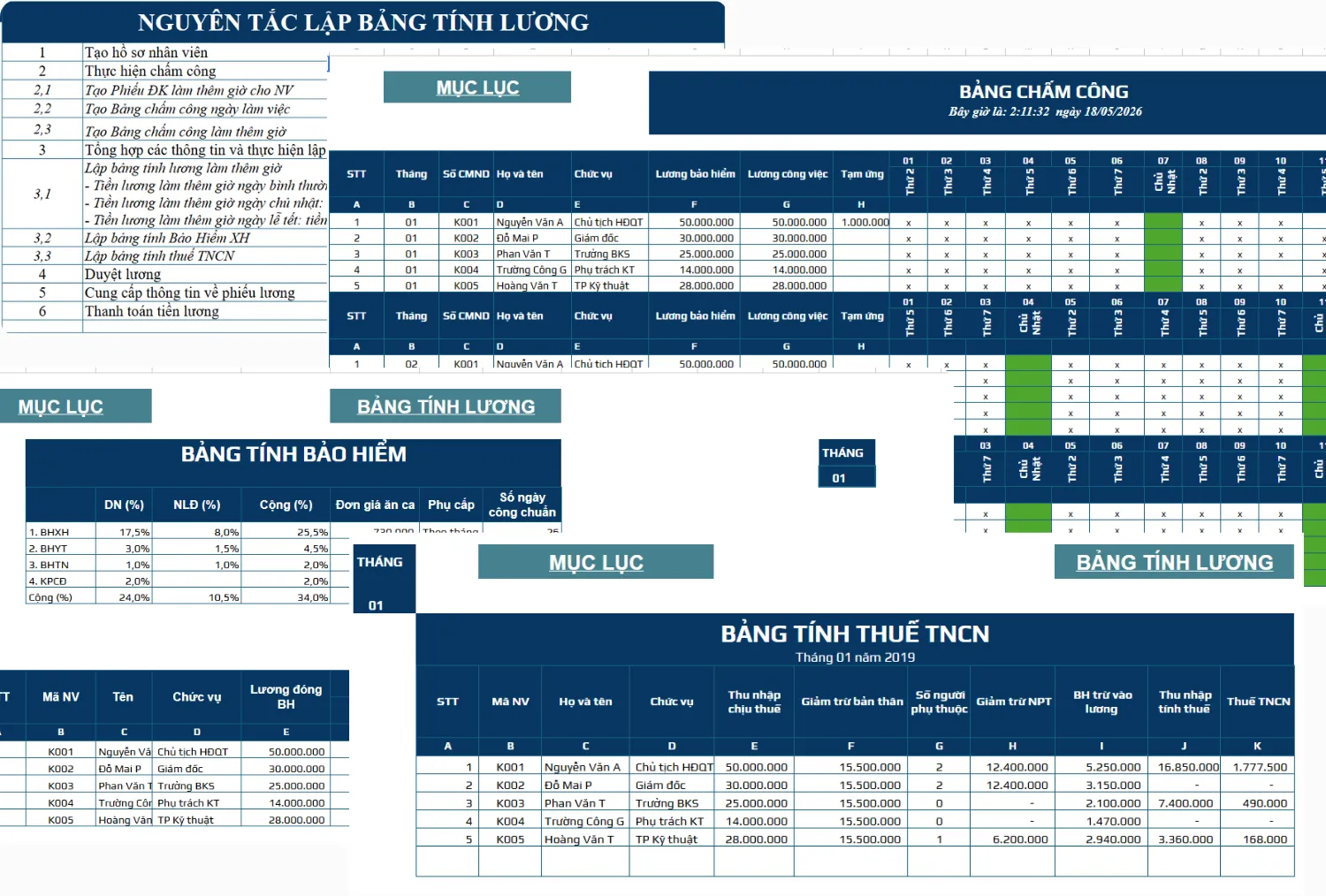

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

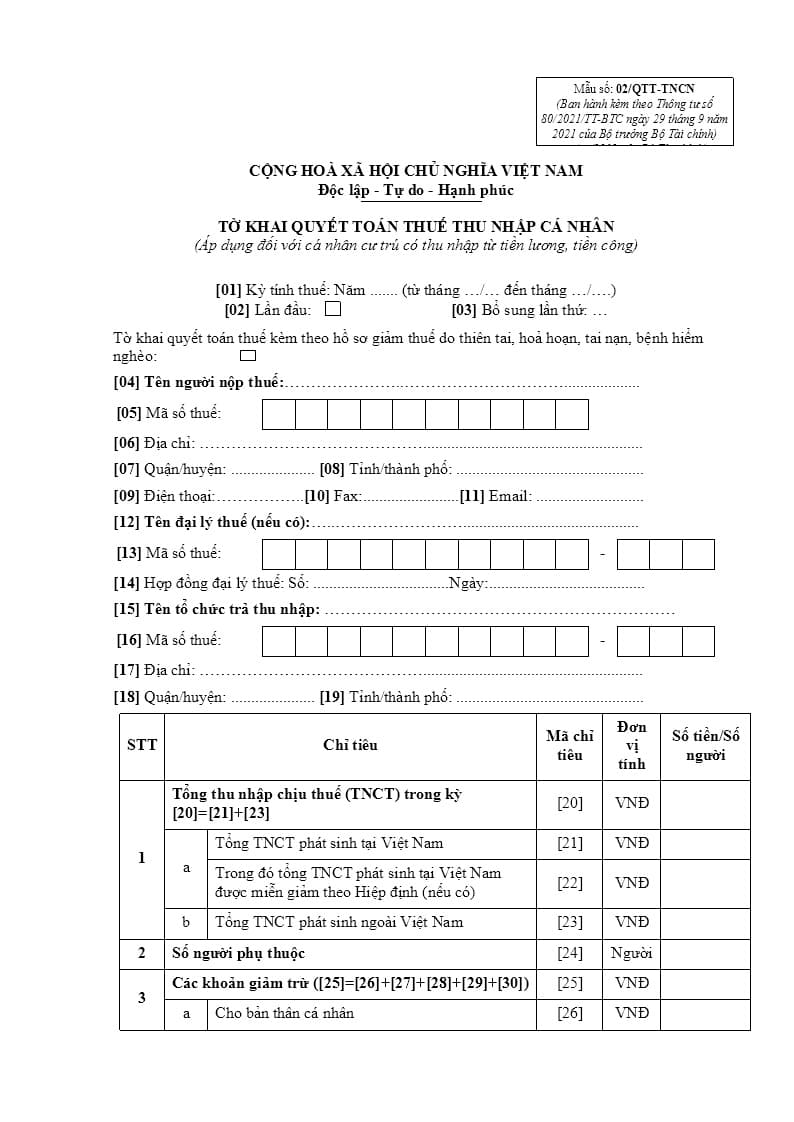

1. Tải tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN

Hiện nay, tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN được ban hành theo Thông tư 80/2021/TT-BTC và đã được cập nhật, sửa đổi theo các quy định mới nhất. Người nộp thuế có thể tải biểu mẫu về sử dụng tại đây:

2. Hướng dẫn cách ghi tờ khai quyết toán thuế tncn mẫu 02/QTT-TNCN

Hiện nay, cá nhân có thu nhập từ tiền lương, tiền công khi quyết toán thuế sẽ sử dụng mẫu 02/QTT-TNCN theo quy định tại Thông tư 80/2021/TT-BTC. Cách ghi tờ khai được hướng dẫn cụ thể như sau:

| Chỉ tiêu | Nội dung hướng dẫn |

| [01] Kỳ tính thuế | Ghi theo năm quyết toán. Trường hợp không đủ năm (ví dụ người nước ngoài), ghi rõ từ tháng… đến tháng… |

| [02] Lần đầu | Tích chọn nếu đây là lần đầu kê khai trong kỳ tính thuế |

| [03] Bổ sung lần thứ | Nếu là hồ sơ bổ sung, ghi số lần bổ sung (1, 2, 3…) |

| Miễn giảm thuế | Tích chọn nếu thuộc diện giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo |

| [04] Họ tên | Ghi đầy đủ theo giấy tờ đăng ký thuế/CCCD/hộ chiếu |

| [05] Mã số thuế | Điền chính xác mã số thuế cá nhân |

| [06] Địa chỉ | Ghi rõ số nhà, xã/phường nơi cư trú |

| [07] Quận/huyện | Ghi quận/huyện nơi cư trú |

| [08] Tỉnh/thành phố | Ghi tỉnh/thành phố nơi cư trú |

| [09] Điện thoại | Cung cấp số điện thoại liên hệ |

| [10] Fax | Điền nếu có |

| [11] Email | Ghi địa chỉ email chính xác |

| [12] Đại lý thuế | Ghi tên đại lý thuế nếu có ủy quyền |

| [13] MST đại lý thuế | Điền mã số thuế của đại lý |

| [14] Hợp đồng đại lý | Ghi số và ngày hợp đồng với đại lý thuế |

| [15] Tổ chức trả thu nhập | Ghi tên đơn vị chi trả thu nhập (nếu nộp tại cơ quan quản lý đơn vị) |

| [16] MST tổ chức | Điền mã số thuế của đơn vị chi trả |

| [17] Địa chỉ | Ghi địa chỉ của tổ chức trả thu nhập |

| [18] Quận/huyện | Ghi quận/huyện của tổ chức |

| [19] Tỉnh/thành phố | Ghi tỉnh/thành phố của tổ chức |

| [20] Tổng thu nhập chịu thuế | = [21] + [23] |

| [21] Thu nhập tại Việt Nam | Tổng thu nhập chịu thuế phát sinh trong nước |

| [22] Thu nhập miễn theo hiệp định | Thu nhập được miễn theo hiệp định tránh đánh thuế hai lần |

| [23] Thu nhập ngoài Việt Nam | Thu nhập phát sinh ở nước ngoài |

| [24] Người phụ thuộc | Tổng số người phụ thuộc được giảm trừ |

| [25] Tổng giảm trừ | = [26] + [27] + [28] + [29] + [30] |

| [26] Giảm trừ bản thân | Theo mức quy định hiện hành |

| [27] Giảm trừ người phụ thuộc | Theo số lượng người phụ thuộc |

| [28] Từ thiện, nhân đạo | Khoản đóng góp hợp lệ |

| [29] Bảo hiểm | BHXH, BHYT, BHTN bắt buộc |

| [30] Quỹ hưu trí tự nguyện | Tối đa 12 triệu/năm |

| [31] Thu nhập tính thuế | = [20] – [22] – [25] |

| [32] Thuế TNCN phát sinh | = [31] × thuế suất lũy tiến |

| [33] Thuế đã nộp | = [34] + [35] + [36] – [37] – [38] |

| [34] Thuế đã khấu trừ | Theo chứng từ khấu trừ |

| [35] Thuế tự nộp | Theo giấy nộp tiền NSNN |

| [36] Thuế nộp ở nước ngoài | Theo quy định khấu trừ |

| [37], [38] | Thuế trùng do quyết toán vắt năm |

| [39] Thuế được giảm | = [40] + [41] |

| [42] Thuế còn phải nộp | Nếu > 0 thì phải nộp thêm |

| [43] Thuế được miễn | Nếu ≤ 50.000 đồng |

| [44] Thuế nộp thừa | Nếu < 0 thì được hoàn |

| [45] Thuế đề nghị hoàn | = [46] + [47] |

| [46] Hoàn trả | Số tiền đề nghị hoàn |

| [47] Bù trừ | Bù trừ nghĩa vụ thuế khác |

| [48] Chuyển kỳ sau | = [44] – [45] |

3. Hồ sơ khai quyết toán thuế thu nhập cá nhân

Để thực hiện quyết toán thuế thu nhập cá nhân đúng quy định, người nộp thuế cần chuẩn bị đầy đủ hồ sơ theo yêu cầu của cơ quan thuế. Dưới đây là danh sách các giấy tờ cần có khi cá nhân tự quyết toán thuế TNCN.

- Tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN theo Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC.

- Phụ lục giảm trừ gia cảnh cho người phụ thuộc mẫu 02-1/BK-QTT-TNCN (nếu có đăng ký người phụ thuộc).

- Chứng từ chứng minh số thuế đã nộp bao gồm có: Chứng từ khấu trừ thuế TNCN, chứng từ nộp thuế trong năm, chứng từ nộp thuế ở nước ngoài (nếu có)

- Bản sao giấy chứng nhận khấu trừ thuế (Ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ uan trả thu nhập hoặc bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của pháp luật nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (Nếu có)

- Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức và thủ nhập ở nước ngoài trong trường hợp cá nhân nhân thu nhập từ các tổ chức quốc tế, Đại sứ. quán, Lãnh sự quán và nhận thu nhập từ nước ngoài

- Hồ sơ đăng ký người phụ thuộc tại Phụ lục II danh mục biểu mẫu Ban hành kèm theo TT80/2021 (Nếu tính giảm trừ cho NPT tại thời điểm quyết toán thuế đối với NPT chưa thực hiện đăng ký NPT)

Kết luận

Có thể thấy, việc hiểu rõ cách tải, kê khai và chuẩn bị hồ sơ liên quan đến tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN sẽ giúp quá trình quyết toán diễn ra thuận lợi, hạn chế tối đa sai sót và rủi ro pháp lý. Để tiết kiệm thời gian và đảm bảo độ chính xác cao, bạn nên chủ động kiểm tra thông tin hoặc sử dụng các công cụ hỗ trợ kê khai phù hợp trước khi nộp hồ sơ.

Kê khai thuế TNCN tưởng đơn giản nhưng lại dễ phát sinh sai sót nếu doanh nghiệp vẫn xử lý thủ công hoặc thiếu sự đồng bộ dữ liệu. Điều này không chỉ làm mất thời gian của bộ phận kế toán mà còn tiềm ẩn rủi ro về chậm nộp, sai số liệu và ảnh hưởng đến uy tín doanh nghiệp.

Với phần mềm kế toán MISA SME, doanh nghiệp có thể tự động hóa toàn bộ quy trình kê khai thuế TNCN, đảm bảo số liệu chính xác, cập nhật đúng quy định và xử lý nhanh chóng chỉ trong vài bước. Không chỉ dừng lại ở đó, phần mềm còn tích hợp đầy đủ các nghiệp vụ kế toán khác như quản lý tài chính, công nợ, kho, hóa đơn, báo cáo quản trị… giúp doanh nghiệp vận hành bộ máy kế toán đồng bộ, hiệu quả và tiết kiệm chi phí.

Đăng ký dùng thử miễn phí ngay hôm nay để đơn giản hóa công tác kê khai thuế TNCN và tối ưu toàn diện hoạt động kế toán trong doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/