Thuế suất thuế thu nhập cá nhân (TNCN) là căn cứ quan trọng để xác định số thuế phải nộp của người lao động. Tuy nhiên, nhiều cá nhân và doanh nghiệp vẫn gặp khó khăn trong việc áp dụng đúng bảng thuế lũy tiến, quy đổi thu nhập sau thuế và tính toán nghĩa vụ thuế chính xác.

Trong bài viết này, phần mềm kế toán MISA SME sẽ tổng hợp đầy đủ các loại thuế suất TNCN, bảng tính thuế TNCN mới nhất từ năm 2026, kèm theo ví dụ minh họa cụ thể.

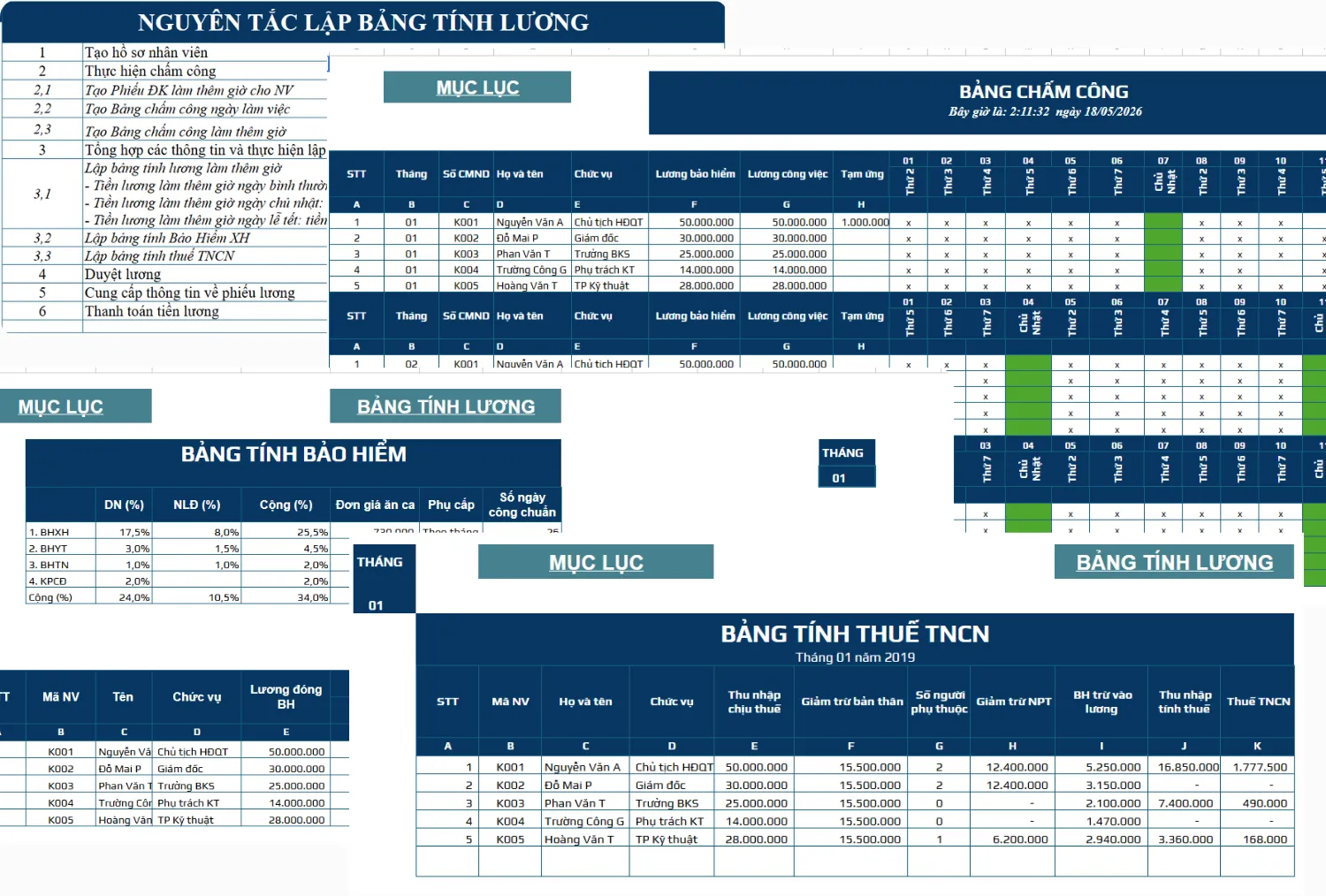

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

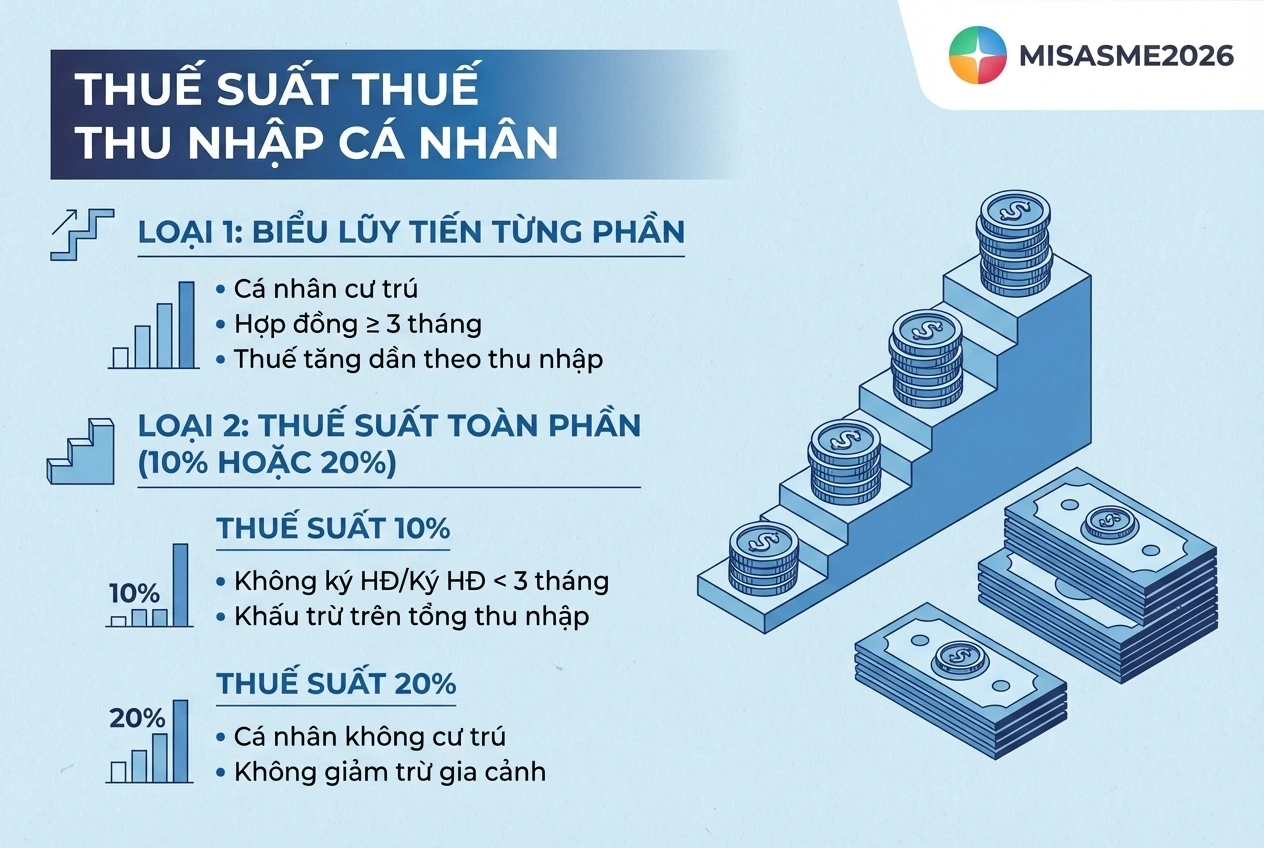

1. Thuế suất thuế thu nhập cá nhân có mấy loại?

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công hiện nay được chia thành 02 loại, tùy thuộc vào tình trạng cư trú và loại hợp đồng lao động của người nộp thuế, cụ thể như sau:

- Loại 1: Thuế suất theo biểu lũy tiến từng phần: Áp dụng đối với người lao động là cá nhân cư trú và có ký hợp đồng lao động từ 03 tháng trở lên. Thuế được tính theo biểu lũy tiến từng phần gồm nhiều bậc, với mức thuế suất tăng dần tương ứng với thu nhập tính thuế.

- Loại 2: Thuế suất toàn phần (10% hoặc 20%): Áp dụng trong các trường hợp không đủ điều kiện áp dụng biểu lũy tiến, cụ thể:

- Thuế suất 10%: Áp dụng đối với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng; thuế được khấu trừ trực tiếp trên tổng thu nhập trước khi chi trả.

- Thuế suất 20%: Áp dụng đối với cá nhân không cư trú; thuế được tính theo tỷ lệ cố định trên thu nhập chịu thuế, không áp dụng giảm trừ gia cảnh.

2. Bảng thuế suất lũy tiến áp dụng từ 01/01/2026

Từ ngày 01/01/2026, biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công sẽ được áp dụng theo quy định mới tại Luật Thuế thu nhập cá nhân 2025, với 05 bậc thuế, thay thế cho biểu thuế 07 bậc theo quy định trước đây.

Cụ thể, theo Điều 9 Luật thuế TNCN 2025, biểu thuế lũy tiến từng phần áp dụng từ năm 2026 được quy định như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

3. Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế

Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế TNCN năm 2026 được sử dụng trong các trường hợp sau:

- Áp dụng khi xác định thu nhập tính thuế thu nhập cá nhân đối với khoản thu nhập từ tiền lương, tiền công được chi trả theo hình thức không bao gồm thuế (lương NET).

- Sử dụng để quy đổi thu nhập thực nhận (NET) sang thu nhập tính thuế (GROSS), làm căn cứ xác định số thuế TNCN phải nộp theo biểu thuế lũy tiến từng phần 05 bậc.

- Là cơ sở phục vụ việc tính toán, kiểm tra và đối chiếu bảng lương, cũng như thực hiện quyết toán thuế thu nhập cá nhân tại doanh nghiệp.

- Đồng thời, bảng quy đổi còn được sử dụng như tài liệu hướng dẫn nghiệp vụ cho bộ phận kế toán, nhân sự và người lao động trong quá trình áp dụng các quy định về thuế TNCN.

Từ biểu thuế lũy tiến từng phần 05 bậc nêu trên, có thể quy đổi và xác định bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế thu nhập cá nhân năm 2026 tương ứng với từng bậc thuế như sau:

| STT | Thu nhập làm căn cứ quy đổi/tháng (TNQĐ) | Thu nhập tính thuế |

| 1 | Đến 9,5 triệu đồng | TNQĐ / 0,95 |

| 2 | Trên 9,5 – 27,5 triệu | (TNQĐ − 0,5) / 0,9 |

| 3 | Trên 27,5 – 51,5 triệu | (TNQĐ − 3,5) / 0,8 |

| 4 | Trên 51,5 – 79,5 triệu | (TNQĐ − 9,5) / 0,7 |

| 5 | Trên 79,5 triệu | (TNQĐ − 14,5) / 0,65 |

4. Bảng tính thuế TNCN 2026 rút gọn

Dựa vào biểu thuế lũy tiến từng phần 05 bậc áp dụng từ năm 2026 nêu trên, có thể xây dựng công thức tính thuế thu nhập cá nhân (TNCN) rút gọn tương ứng với từng bậc thu nhập như sau:

| Bậc | Thu nhập tính thuế / tháng | Thuế suất | Cách 1: Tính lũy tiến | Cách 2: Công thức rút gọn |

| 1 | Đến 10 trđ | 5% | 0 + 5% × TNTT | 5% × TNTT |

| 2 | Trên 10 đến 30 trđ | 10% | 0,5 trđ + 10% × TNTT trên 10 trđ | 10% × TNTT − 0,5 trđ |

| 3 | Trên 30 đến 60 trđ | 20% | 2,5 trđ + 20% × TNTT trên 30 trđ | 20% × TNTT − 3,5 trđ |

| 4 | Trên 60 đến 100 trđ | 30% | 8,5 trđ + 30% × TNTT trên 60 trđ | 30% × TNTT − 9,5 trđ |

| 5 | Trên 100 trđ | 35% | 20,5 trđ + 35% × TNTT trên 100 trđ | 35% × TNTT − 14,5 trđ |

Trong đó: TNTT là thu nhập tính thuế (tức là các khoản thu nhập đã trừ giảm trừ gia cảnh và bảo hiểm bắt buộc).

5. Ví dụ cách tính thuế TNCN 2026

Bà F có thu nhập theo thỏa thuận lương NET là 35 triệu đồng/tháng, doanh nghiệp chịu thuế thay. Bà F có 01 người phụ thuộc và tham gia các khoản bảo hiểm bắt buộc với tỷ lệ 10,5%.

Thuế thu nhập cá nhân tạm nộp trong tháng của Bà F được xác định như sau:

- Thu nhập thực nhận (NET): 35 triệu đồng

- Các khoản giảm trừ:

- Giảm trừ gia cảnh cho bản thân: 15,5 triệu đồng

- Giảm trừ gia cảnh cho 01 người phụ thuộc: 6,2 triệu đồng

→ Tổng giảm trừ: 21,7 triệu đồng

- Thu nhập làm căn cứ quy đổi (TNQĐ): 35 − 21,7 = 13,3 triệu đồng → Thuộc khoảng trên 9,5 đến 27,5 triệu đồng (bậc 2) theo bảng quy đổi

- Thu nhập tính thuế (TNTT): (TNQĐ − 0,5) / 0,9 = (13,3 − 0,5) / 0,9 = 14,22 triệu đồng

- Thuế thu nhập cá nhân phải nộp: Áp dụng công thức rút gọn bậc 2:

Thuế TNCN = 10% × 14,22 − 0,5 = 0,922 triệu đồng

Kết luận

Việc nắm rõ thuế suất thuế thu nhập cá nhân, bảng thuế lũy tiến và phương pháp quy đổi thu nhập là điều cần thiết để đảm bảo tính đúng, tính đủ nghĩa vụ thuế theo quy định. Đặc biệt, khi áp dụng các bảng tính rút gọn và quy đổi thu nhập, doanh nghiệp cần lưu ý kiểm tra kỹ dữ liệu đầu vào để tránh sai lệch khi quyết toán.

Trong thực tế, việc tính toán thuế TNCN thủ công dễ phát sinh sai sót, đặc biệt khi có nhiều khoản thu nhập và giảm trừ. Vì vậy, doanh nghiệp nên cân nhắc sử dụng phần mềm kế toán MISA SME để tự động tính thuế, cập nhật kịp thời các quy định mới và hỗ trợ lập báo cáo thuế chính xác, góp phần nâng cao hiệu quả quản lý tài chính – kế toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/