Thuế phi nông nghiệp là gì là thắc mắc của nhiều cá nhân và doanh nghiệp khi sử dụng đất ở hoặc đất phục vụ sản xuất, kinh doanh. Việc nắm rõ đối tượng nộp thuế, cách tính và mức thuế suất sẽ giúp thực hiện đúng nghĩa vụ tài chính và tránh sai sót. Cùng tìm hiểu chi tiết trong bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME để cập nhật quy định mới nhất.

1. Thuế phi nông nghiệp là gì?

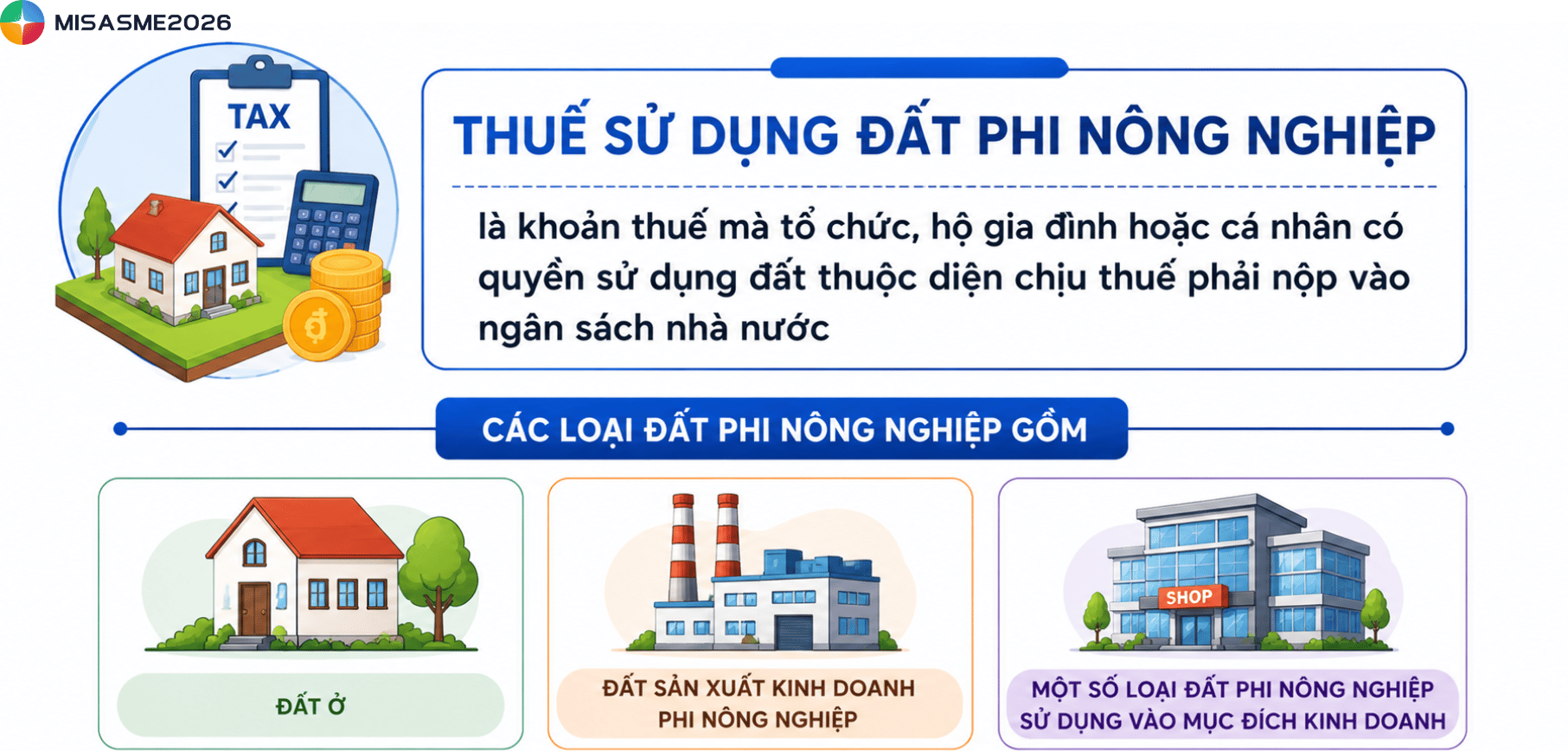

Thuế sử dụng đất phi nông nghiệp là khoản thuế mà tổ chức, hộ gia đình hoặc cá nhân có quyền sử dụng đất thuộc diện chịu thuế phải nộp vào ngân sách nhà nước khi sử dụng các loại đất phi nông nghiệp, như đất ở, đất sản xuất kinh doanh phi nông nghiệp và một số loại đất phi nông nghiệp sử dụng vào mục đích kinh doanh theo quy định của pháp luật. Mức thuế phải nộp được xác định dựa trên diện tích đất tính thuế, giá đất theo bảng giá đất do UBND cấp tỉnh ban hành và thuế suất áp dụng đối với từng trường hợp cụ thể.

Theo quy định của pháp luật, người nộp thuế sử dụng đất phi nông nghiệp là tổ chức, hộ gia đình hoặc cá nhân có quyền sử dụng đất thuộc diện chịu thuế. Trong một số trường hợp đặc biệt, người có nghĩa vụ nộp thuế được xác định như sau:

- Chưa được cấp Giấy chứng nhận quyền sử dụng đất: Người đang trực tiếp sử dụng đất là người có trách nhiệm nộp thuế.

- Được Nhà nước cho thuê đất để thực hiện dự án đầu tư: Người thuê đất là người nộp thuế.

- Cho thuê quyền sử dụng đất theo hợp đồng: Người nộp thuế được xác định theo thỏa thuận giữa các bên. Nếu hợp đồng không quy định cụ thể, người có quyền sử dụng đất sẽ là người thực hiện nghĩa vụ thuế.

- Đất đang có tranh chấp: Trong thời gian tranh chấp chưa được giải quyết, người đang sử dụng đất vẫn phải nộp thuế. Tuy nhiên, việc nộp thuế không được xem là căn cứ để xác lập hoặc công nhận quyền sử dụng đất.

- Nhiều người cùng có quyền sử dụng một thửa đất: Người đại diện hợp pháp của các đồng sử dụng đất sẽ thay mặt thực hiện nghĩa vụ nộp thuế.

- Góp vốn bằng quyền sử dụng đất để thành lập pháp nhân mới: Nếu quyền sử dụng đất thuộc đối tượng chịu thuế, pháp nhân mới được thành lập sẽ là người có trách nhiệm kê khai và nộp thuế sử dụng đất phi nông nghiệp.

2. Mức thuế suất sử dụng đất phi nông nghiệp hiện hành

Theo Điều 7 Luật Thuế sử dụng đất phi nông nghiệp năm 2010, thuế suất được áp dụng tùy thuộc vào loại đất, diện tích và mục đích sử dụng. Cụ thể như sau:

Thuế suất đối với đất ở

Đối với đất ở, bao gồm cả phần diện tích sử dụng để kinh doanh, thuế được tính theo biểu lũy tiến từng phần như sau:

| Bậc thuế | Diện tích tính thuế | Thuế suất |

| Bậc 1 | Trong hạn mức | 0,03% |

| Bậc 2 | Phần diện tích vượt không quá 3 lần hạn mức | 0,07% |

| Bậc 3 | Phần diện tích vượt trên 3 lần hạn mức | 0,15% |

Lưu ý: Hạn mức đất ở được sử dụng để tính thuế là hạn mức do UBND cấp tỉnh quy định. Trường hợp hạn mức đã được xác định trước đây thì:

- Nếu hạn mức cũ thấp hơn quy định hiện hành, áp dụng hạn mức mới để tính thuế.

- Nếu hạn mức cũ cao hơn quy định hiện hành, tiếp tục sử dụng hạn mức cũ làm căn cứ xác định thuế phải nộp.

Các trường hợp áp dụng thuế suất cố định 0,03%

Mức thuế suất 0,03% được áp dụng đối với các loại đất sau:

- Đất xây dựng nhà chung cư, nhà ở nhiều tầng, nhiều hộ.

- Đất xây dựng công trình ngầm dưới mặt đất.

- Đất sử dụng cho hoạt động sản xuất, kinh doanh phi nông nghiệp.

- Các loại đất phi nông nghiệp khác thuộc diện chịu thuế nhưng đang được sử dụng vào mục đích kinh doanh theo quy định của pháp luật.

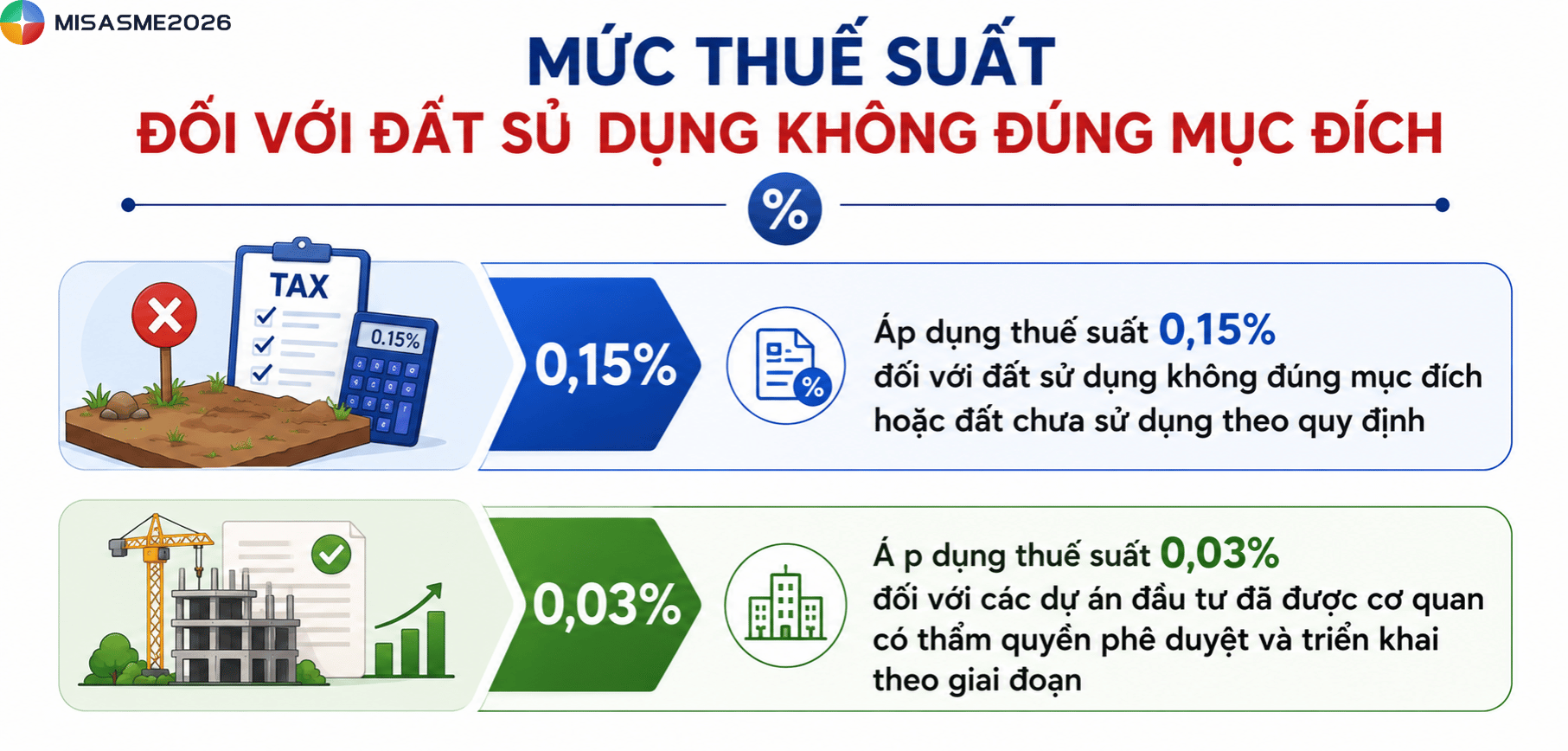

Mức thuế suất đối với đất sử dụng không đúng mục đích

Đối với đất sử dụng sai mục đích hoặc chưa đưa vào sử dụng theo quy định, người sử dụng đất sẽ phải chịu mức thuế cao hơn nhằm nâng cao hiệu quả quản lý và sử dụng đất. Cụ thể như sau:

- Áp dụng thuế suất 0,15% đối với đất sử dụng không đúng mục đích hoặc đất chưa sử dụng theo quy định

- Riêng các dự án đầu tư đã được cơ quan có thẩm quyền phê duyệt và triển khai theo từng giai đoạn sẽ không bị coi là đất chưa sử dụng, do đó vẫn được áp dụng thuế suất 0,03%

Thuế suất đối với đất lấn, chiếm

Đối với diện tích đất lấn, chiếm, pháp luật áp dụng mức thuế suất cao nhất nhằm hạn chế hành vi, vi phạm trong quản lý và sử dụng đất. Cụ thể:

- Áp dụng thuế suất 0,2% trên toàn bộ diện tích đất lấn, chiếm

- Không áp dụng hạn mức diện tích khi tính thuế đối với trường hợp này

- Việc thực hiện nghĩa vụ nộp thuế không đông nghĩa với việc được công nhận quyền sử dụng đất hợp pháp, cũng không phải là căn cứ để hợp thức hóa phần diện tích đất lấn chiếm.

3. Những trường hợp phải nộp thuế phi nông nghiệp

Theo Điều 4 Luật Thuế sử dụng đất phi nông nghiệp năm 2010, người nộp thuế là tổ chức, hộ gia đình và cá nhân có quyền sử dụng đất thuộc diện chịu thuế. Cụ thể, những loại đất phát sinh nghĩa vụ nộp thuế gồm có:

- Đất ở tại nông thôn và đất ở tại đô thị

- Đất sản xuất, kinh doanh phi nông nghiệp gồm:

- Đất xây dựng khu công nghiệp

- Đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh

- Đất khai thác, chế biến khoáng sản

- Đất sản xuất vật liệu xây dựng, làm đồ gốm

- Đất phi nông nghiệp sử dụng vào mục đích kinh doanh gồm:

- Đất công cộng phục vụ hoạt động kinh doanh như đất giao thông, thủy lợi, đất xây dựng công trình văn hóa, y tế, giáo dục, thể dục thể thao, đất có di tích lịch sử, danh lam thắng cảnh, đất xây dựng các công trình công cộng khác theo quy định

- Đất do cơ sở tôn giáo sử dụng

- Đất làm nghĩa trang, nghĩa địa

- Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng

- Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ

- Đất xây dựng trụ sở cơ quan, công trình sự nghiệp, đất quốc phòng, an ninh

- Các loại đất phi nông nghiệp khác theo quy định của pháp luật

Ngoài quy định chung, pháp luật còn hướng dẫn cách xác định người nộp thuế trong một số trường hợp đặc biệt như sau:

- Chưa được cấp giấy chứng nhận quyền sử dụng đất: Người đang trự tiếp sử dụng đất có trách nhiệm nộp thuế

- Đất được Nhà nước cho thuê để thực hiện dự án đầu tư: Người thuê đất là người nộp thuế

- Cho thuê quyền sử dụng đất: Người nộp thuế được xác định theo thỏa thuận trong hợp đồng. Nếu hợp đồng không quy định, người có quyền sử dụng đất sẽ là người nộp thuế

- Đất đang có tranh chấp: Trong thời gian tranh chấp chưa được giải quyết, người đang sử dụng đất vẫn phải thực hiện nghĩa vụ thuế. Việc nộp thuế không làm phát sinh hoặc xác nhận quyền sử dụng đất

- Nhiều người cùng sử dụng một thửa đất: Người đại diện hợp pháp của các đồng sử dụng đất sẽ thực hiện nghĩa vụ nộp thuế

- Góp vốn bằng quyền sử dụng đất để thành lập pháp nhân mới: Nếu quyền sử dụng đất thuộc diện chịu thuế, pháp nhân mới được thành lập sẽ là người có trách nhiệm nộp thuế

4. Cách tính thuế phi nông nghiệp mới nhất

Theo Điều 8 Thông tư 153/2011/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 130/2016/TT-BTC và Thông tư 40/2025/TT-BTC), số thuế sử dụng đất phi nông nghiệp phải nộp được xác định dựa trên diện tích tính thuế, giá đất và mức thuế suất áp dụng. Tùy từng loại đất, cách tính sẽ có sự khác nhau.

Công thức tính thuế đối với đất ở, đất sản xuất kinh doanh và đất phi nông nghiệp sử dụng vào mục đích kinh doanh

Số thuế phải nộp được xác định theo công thức sau:

| Số thuế phải nộp = Số thuế phát sinh – Số thuế được miễn, giảm (Nếu có) |

Trong đó:

| Số thuế phát sinh = Diện tích đất tính thuế x Giá 1m² đất x Thuế suất |

- Diện tích đất tính thuế là diện tích đất thực tế thuộc diện chịu thuế

- Giá 1m² đất được xác định theo bảng giá đất do UBND cấp tỉnh ban

- Thuế suất áp dụng theo từng loại đất và mức diện tích theo quy định của pháp luật

Cách tính thuế đối với nhà chung cư, nhà nhiều tầng và công trình ngầm

Đối với nhà chung cư, nhà nhiều tầng nhiều căn hộ ở (bao gồm cả trường hợp có tầng hầm) số thuế phải nộp vẫn được xác định theo nguyên tắc:

| Số thuế phải nộp = Số thuế phát sinh – Số thuế được miễn, giảm (Nếu có) |

Trong đó:

| Số thuế phát sinh = Diện tích nhà của từng tổ chức, hộ gia đình, cá nhân x Hệ số phân bổ x Giá 1m² đất x Thuế suất |

Đối với công trình xây dựng dưới mặt đất, số thuế phát sinh được tính theo công thức:

| Số thuế phát sinh = Diện tích sử dụng công trình x Hệ số phân bổ x Giá 1m2 đất x Thuế suất |

Cách tính thuế khi không xác định được diện tích đất sử dụng vào mục đích kinh doanh

Nếu không thể xác định riêng diện tích đất sử dụng cho hoạt đọng kinh doanh, diện tích tính thuế sẽ được phân bổ theo tỷ lệ doanh thu:

| Diện tích đất sử dụng vào kinh doanh = Tổng diện tích đất sử dụng x (Doanh thu từ hoạt động kinh doanh / Tổng doanh thu trong năm) |

Sau đó, số thuế phát sinh được xác định theo công thức:

| Số thuế phát sinh = Diện tích sử dụng vào kinh doanh x Giá 1m2 đất x Thuế suất |

Việc xác định đúng thuế sử dụng đất phi nông nghiệp chỉ là bước đầu, doanh nghiệp còn phải hạch toán, theo dõi và kê khai chính xác để hạn chế rủi ro về thuế. Phần mềm kế toán MISA giúp quản lý tập trung dữ liệu kế toán – thuế, giảm sai sót và chủ động hơn trong mọi kỳ kê khai.

5. Diện tích đất tính thuế được xác định như thế nào?

Căn cứ vào khoản 2 điều 6 Luật Thuế sử dụng đất phi nông nghiệp năm 2010, diện tích đất tính thuế được xác định theo từng trường hợp cụ thể như sau:

Đối với đất ở

Diện tích tính thuế đối với đất ở là diện tích thực tế đang sử dụng. Nếu 1 người có quyền sử dụng nhiều thửa đất ở thì diện tích tính thuế là tổng diện tích của các thửa đất thuộc diện chịu thuế.

Đối với đất xây dựng khu công nghiệp

Trong trường hợp Nhà nước giao hoặc cho thuê đất để xây dựng khu công nghiệp, diện tích tính thuế không bao gồm phần đất xây dựng kết cấu hạ tầng sử dụng chung.

Đối với nhà cung cư, nhà nhiều tầng nhiều hộ ở

Diện tích tính thuế được xác định bằng công thức:

| Diện tích nhà của từng chủ sở hữu x Hệ số phân bổ |

Trong đó, hệ số phân bổ được tính như sau:

- Trường hợp không có tầng hầm:

| Hệ số phân bổ = Diện tích đất xây dựng ÷ Tổng diện tích sàn của tất cả các chủ sở hữu |

- Trường hợp có tầng hầm:

| Hệ số phân bổ = Diện tích đất xây dựng ÷ (Tổng diện tích sàn trên mặt đất + 50% diện tích tầng hầm của các chủ sở hữu hữu) |

Đối với đất lấn, chiếm hoặc sử dụng sai mục đích

Trường hợp đất lấn, chiếm, đất sử dụng sai mục đích hoặc chưa đưa vào sử dụng theo quy định thì diện tích tính thuế do cơ quan Nhà nước có thẩm quyền xác định.

Giá đất tính thuế được xác định ra sao?

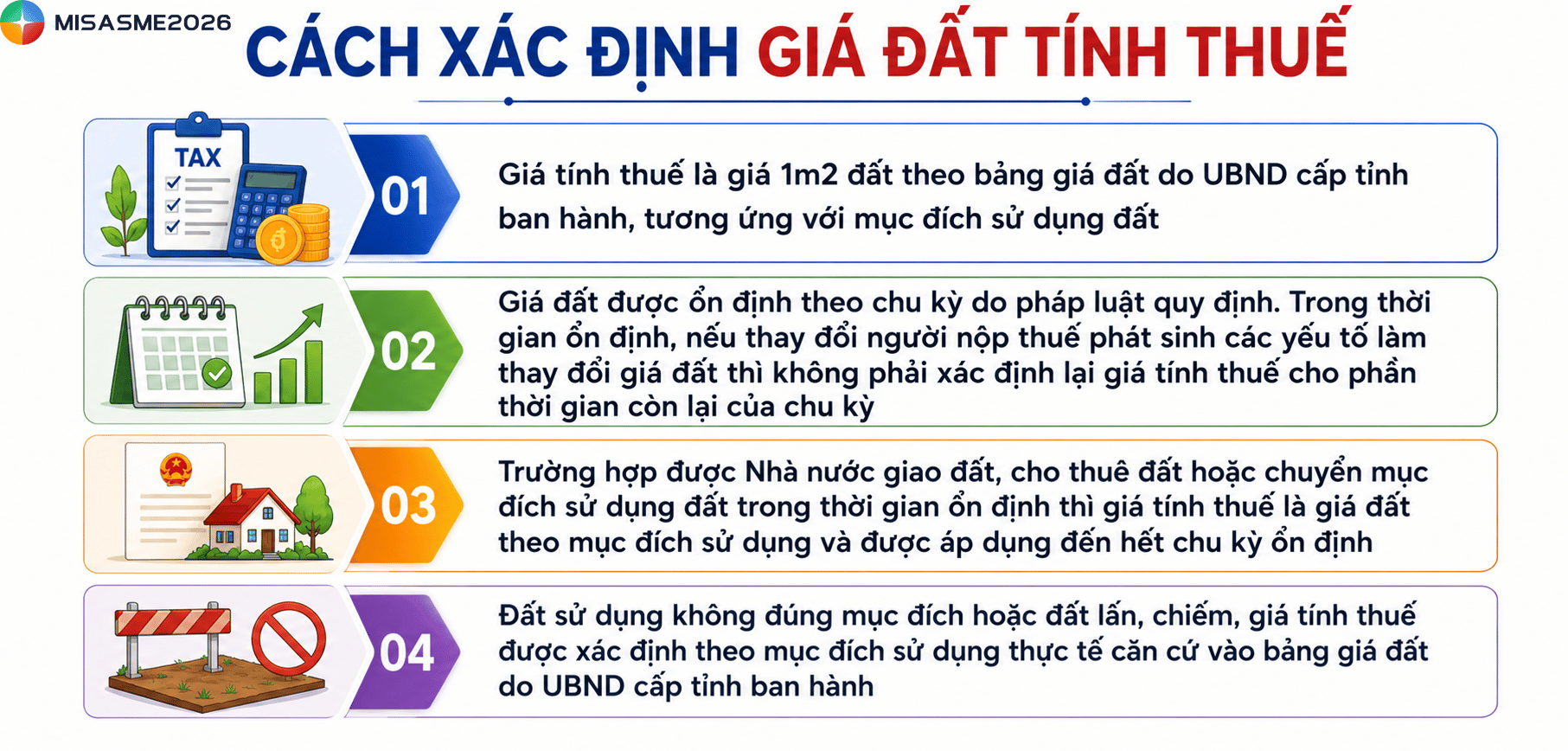

Theo Điều 6 Luật Thuế sử dụng đất phi nông nghiệp năm 2010 (được sử đổi, bổ sung bởi điều 249 Luật Đất đai năm 2024), giá đất tính thuế được xác định như sau:

- Giá tính thuế là giá 1m2 đất theo bảng giá đất do UBND cấp tỉnh ban hành, tương ứng với mục đích sử dụng đất

- Giá đất được ổn định theo chu kỳ do pháp luật quy định. Trong thời gian ổn định, nếu thay đổi người nộp thuế phát sinh các yêu tố làm thay đổi giá đất thì không phải xác định lại giá tính thuế cho phần thời gian còn lại của chu kỳ

- Trường hợp được Nhà nước giao đất, cho thuê đất hoặc chuyển mục đích sử dụng đất trong thời gian ổn định thì giá tính thuế là giá đất theo mục đích sử dụng và được áp dụng đến hết chu kỳ ổn định

- Đối với đất sử dụng không đúng mục đích hoặc đất lấn, chiếm, giá tính thuế được xác định theo mục đích sử dụng thực tế căn cứ vào bảng giá đất do UBND cấp tỉnh ban hành

6. Ví dụ về cách tính thuế phi nông nghiệp

Để bạn đọc dễ hình dung hơn về cách tính thuế sử dụng đất phi nông nghiệp đối với từng loại đất và từng trường hợp cụ thể, hãy xem thêm các ví dụ dưới đây:

Ví dụ 1: Trường hợp tính thuế đối với đất sản xuất, kinh doanh

Doanh nghiệp A được UBND tỉnh X cho thuê 21.000 m² đất để xây dựng cơ sở sản xuất. Theo bảng giá đất của địa phương, giá đất tại vị trí này là 1.500.000 đồng/m². Đất thuộc đối tượng áp dụng thuế suất 0,03%.

Áp dụng công thức tính thuế phải nộp:

Thuế phải nộp = Diện tích đất x Giá đất x Thuế suất

Ta có số thuế doanh nghiệp A phải nộp trong năm là:

21.000 × 1.500.000 × 0,03% = 9.450.000 đồng

Ví dụ 2: Trường hợp hộ gia đình có nhiều thửa đất ở nhưng tổng diện tích vượt hạn mức

Ông B sở hữu 3 thửa đất ở tại cùng một tỉnh với thông tin như sau:

| Địa điểm | Diện tích | Hạn mức | Giá đất |

| Thành phố | 80 m² | 100 m² | 50 triệu đồng/m² |

| Thị xã | 100 m² | 110 m² | 40 triệu đồng/m² |

| Huyện | 350 m² | 400 m² | 2 triệu đồng/m² |

Tổng diện tích đất ở của ông B là 530 m².

Bước 1: Tính thuế cho từng thửa đất

- Thửa đất tại thành phố: 80 × 50 triệu × 0,03% = 1.200.000 đồng

- Thửa đất tại thị xã: 100 × 40 triệu × 0,03% = 1.200.000 đồng

- Thửa đất tại huyện: 350 × 2 triệu × 0,03% = 210.000 đồng

Tổng số thuế đã kê khai tại các Chi cục Thuế là 2.610.000 đồng

Bước 2: Xác định diện tích vượt hạn mức

Mặc dù từng thửa đất đều không vượt hạn mức nhưng tổng diện tích đất ở là 530m², trong khi hạn mức lớn nhất được lựa chọn là 400m² (Tại huyện).

Diện tích vượt hạn mức là: 530 – 400 = 130m²

Phần diện tích này không vượt quá 3 lần hạn mức, nên áp dụng mức thuế suất 0,07%.

Sau khi tính lại theo quy định tổng hợp:

- Thuế đối với 400m² trong hạn mức là 960.000 đồng

- Thuế đối với 130m² vượt hạn mức là 3.850.000 đồng

Tổng số thuế phải nộp 4.810.000 triệu đồng

Do trước đó ông B đã nộp là 2.610.000 đồng, nên số thuế phải nộp bổ sung là:

4.810.000 – 2.610.000 = 2.200.000 đồng

Khoản chênh lệch này được kê khai và nộp tại Chi cục Thuế nơi ông B lựa chọn kê khai tổng hợp.

Ví dụ 3: Có một thửa đất vượt hạn mức

Ông B có:

- Một thửa đất tại Quận Hoàn Kiếm diện tích 150m², hạn mức 100m², giá đất 50 triệu đồng/m²

- Một thửa đất tại Ba Vì diện tích 120m², hạn mức 400m², giá đất 2 triệu đồng/m²

Thuế từng thửa đất

Tại Quận Hoàn Kiếm:

- 100m² trong hạn mức áp dụng thuế suất 0.03%

- 50m² vượt hạn mức áp dụng thuế suất 0.07%

Thuế phải nộp:

100 x 50.000.000 x 0.03% + 50 x 50.000.000 x 0.07% = 3.250.000 đồng

Tại Huyện Ba Vì

120 x 2.000.000 x 0.03% = 72.000 đồng

Kê khai tổng hợp

Do thửa đất tại Hoàn Kiếm đã vượt hạn mức nên ông B phải thực hiện kê khai tổng hợp.

Diện tích vượt hạn mức:

150 + 120 – 100 = 170 m2

Tổng số thuế phải nộp sau khi tính lại là: 3.418.000 đồng

Sau khi trừ số thuế đã kê khai tại từng địa phương, ông B cần nộp bổ sung:

3.418.000 – 3.250.000 – 72.000 = 96.000 đồng

Ví dụ 4: Tính thuế đôi với căn hộ chung cư không có tầng hầm

Gia đình chị N sở hữu căn hộ 50m² trong 1 khu chung cư gồm 5 tầng, mỗi tầng có 8 căn hộ, diện tích các căn hộ bằng nhau, diện tích đất xây dựng là 500m². Giá đất theo bảng giá của UBND Thành phố Hồ Chí Minh là 45 triệu đồng/m².

Hệ số phân bổ được xác định như sau:

500 ÷ (50 x 9 x 5) = 0,222

Thuế sử dụng đất phi nông nghiệp phải nộp:

50 x 0,222 x 45.000.000 x 0,03% ≅ 150.000 đồng/năm

Ví dụ 5: Tính thuế đối với căn hộ chung cư có tầng hầm

Anh C sở hữu căn hộ 75m² tại một chung cư ở Hà Nội với các thông tin:

- Diện tích đất xây dựng: 2.500 m²

- Chung cư có 20 tầng nổi

- Tổng diện tích căn hộ mỗi tầng: 1.600 m²

- Có 3 tầng hầm, mỗi tầng sử dụng 1.500 m²

- Giá đất theo bảng giá của UBND thành phố là 40 triệu đồng/m²

Hệ số phân bổ được xác định theo quy định đối với chung cư có tầng hầm:

2.500 ÷ (1.600 × 20 + 50% × 1.500 × 3)

Áp dụng công thức tính thuế: 75 × Hệ số phân bổ × 40 triệu × 0,03%

Kết quả, số thuế sử dụng đất phi nông nghiệp anh C phải nộp khoảng 65.693 đồng/năm.

7. Mẫu tờ khai thuế sử dụng đất phi nông nghiệp

Hồ sơ khai thuế sử dụng đất phi nông nghiệp được thực hiện theo Phụ lục I ban hành kèm Nghị định 373/2025/NĐ-CP. Các mẫu tờ khai quy định tại Thông tư 80/2021/TT-BTC (gồm Mẫu 01/TK-SDDPNN, Mẫu 02/TK-SDDPNN và Mẫu 04/TK-SDDPNN) đã được bãi bỏ và thay thế bằng các mẫu mới.

Theo quy định hiện hành, người nộp thuế sử dụng một trong hai mẫu tờ khai sau:

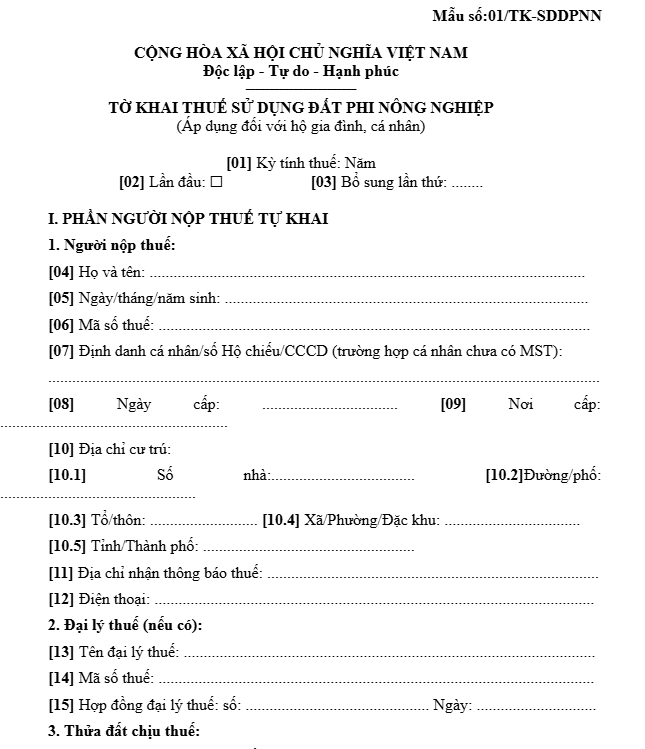

Mẫu số 01/TK-SDDPNN – Áp dụng đối với hộ gia đình, cá nhân

< TẢI BIỂU MẪU 01/TK-SDDPNN – Áp dụng đối với hộ gia đình, cá nhân >

Mẫu này được dùng để kê khai thuế sử dụng đất phi nông nghiệp đối với hộ gia đình và cá nhân thuộc diện phải kê khai thuế theo quy định của pháp luật.

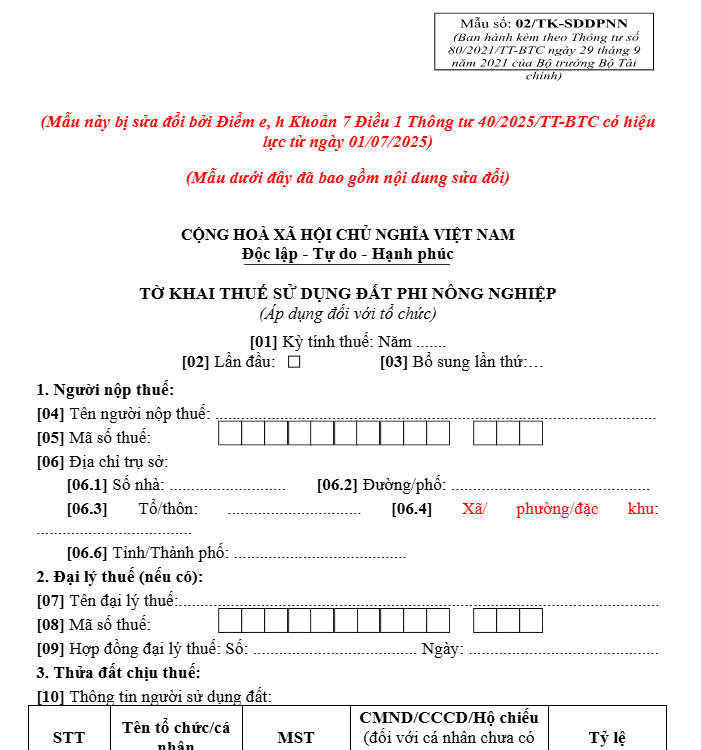

Mẫu số 02/TK-SDDPNN – Áp dụng đối với tổ chức

< TẢI BIỂU MẪU 02/TK-SDDPNN – Áp dụng đối với tổ chức >

Biểu mẫu áp dụng với tổ chức có nghĩa vụ kê khai thuế sử dụng đất phi nông nghiệp.

8. Hạch toán thuế sử dụng đất phi nông nghiệp

Khi xác định số thuế sử dụng đất phi nông nghiệp phải nộp

Doanh nghiệp căn cứ vào mục đích sử dụng đất để ghi nhận chi phí vào bộ phận sử dụng đất tương ứng:

Nợ các TK 627, 641, 642,…

Có TK 3337 – Thuế nhà đất, tiền thuê đất

Khi nộp thuế sử dụng đất phi nông nghiệp

Nợ TK 3337 – Thuế nhà đất, tiền thuê đất

Có các TK 111, 112

Kết luận

Qua bài viết, bạn đã hiểu rõ thuế phi nông nghiệp là gì, đối tượng phải nộp, cách tính thuế, mức thuế suất và quy định kê khai hiện hành. Thuế sử dụng đất phi nông nghiệp chỉ là một trong nhiều nghĩa vụ tài chính mà doanh nghiệp cần theo dõi và hạch toán. Khi khối lượng chứng từ, hóa đơn và các khoản thuế ngày càng lớn, việc quản lý trên nhiều file riêng lẻ không chỉ làm tăng khối lượng công việc mà còn tiềm ẩn nguy cơ sai sót trong kê khai và lập báo cáo.

Phần mềm kế toán MISA giúp doanh nghiệp số hóa toàn bộ quy trình kế toán – tài chính, từ hạch toán chứng từ, quản lý thuế, công nợ, hàng tồn kho đến lập báo cáo tài chính. Phần mềm ứng dụng AI để hỗ trợ xử lý nghiệp vụ nhanh hơn, đồng thời thường xuyên cập nhật theo các chế độ kế toán hiện hành như Thông tư 99/2025/TT-BTC, Thông tư 58/2026/TT-BTC và Thông tư 133/2016/TT-BTC, giúp doanh nghiệp yên tâm vận hành và đáp ứng các yêu cầu quản lý mới.

- AI hỗ trợ hạch toán chứng từ, giảm thời gian nhập liệu thủ công

- Kết nối với hóa đơn điện tử và ngân hàng, đồng bộ dữ liệu xuyên suốt

- Quản lý thuế, chi phí, công nợ, tài sản và hàng tồn kho trên một nền tảng thống nhất

- Hơn 200 báo cáo tài chính và báo cáo quản trị, hỗ trợ nhà quản lý theo dõi tình hình tài chính theo thời gian thực

- Cập nhật kịp thời các quy định kế toán mới, giúp doanh nghiệp an tâm trong quá trình vận hành

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/