Hạch toán thuế GTGT là nghiệp vụ kế toán cốt lõi, ảnh hưởng trực tiếp đến tính chính xác của báo cáo tài chính và nghĩa vụ thuế của doanh nghiệp. Với hàng loạt thay đổi từ Thông tư 99/2025/TT-BTC và Nghị định 181/2025/NĐ-CP có hiệu lực trong năm 2025, kế toán cần cập nhật kịp thời để đảm bảo tuân thủ quy định pháp luật.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ hệ thống toàn bộ phương pháp hạch toán thuế GTGT theo cả phương pháp khấu trừ và phương pháp trực tiếp, kèm ví dụ minh họa cụ thể.

1. Cơ sở pháp lý mới nhất về hạch toán thuế GTGT

Việc hạch toán thuế GTGT hiện nay được thực hiện theo các văn bản pháp luật mới nhất bao gồm:

- Luật Thuế giá trị gia tăng số 48/2024/QH15 có hiệu lực từ ngày 01/07/2025.

- Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT.

- Thông tư 99/2025/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp, trong đó quy định nguyên tắc hạch toán Tài khoản 133 và Tài khoản 3331.

- Nghị định 70/2025/NĐ-CP về hóa đơn điện tử.

Các văn bản này thay thế và bổ sung nhiều nội dung quan trọng so với quy định cũ, đặc biệt liên quan đến thuế suất, đối tượng chịu thuế và phương pháp khấu trừ.

2. Tài khoản sử dụng trong hạch toán thuế GTGT

Trong hạch toán thuế GTGT, doanh nghiệp thường sử dụng 2 tài khoản chính sau:

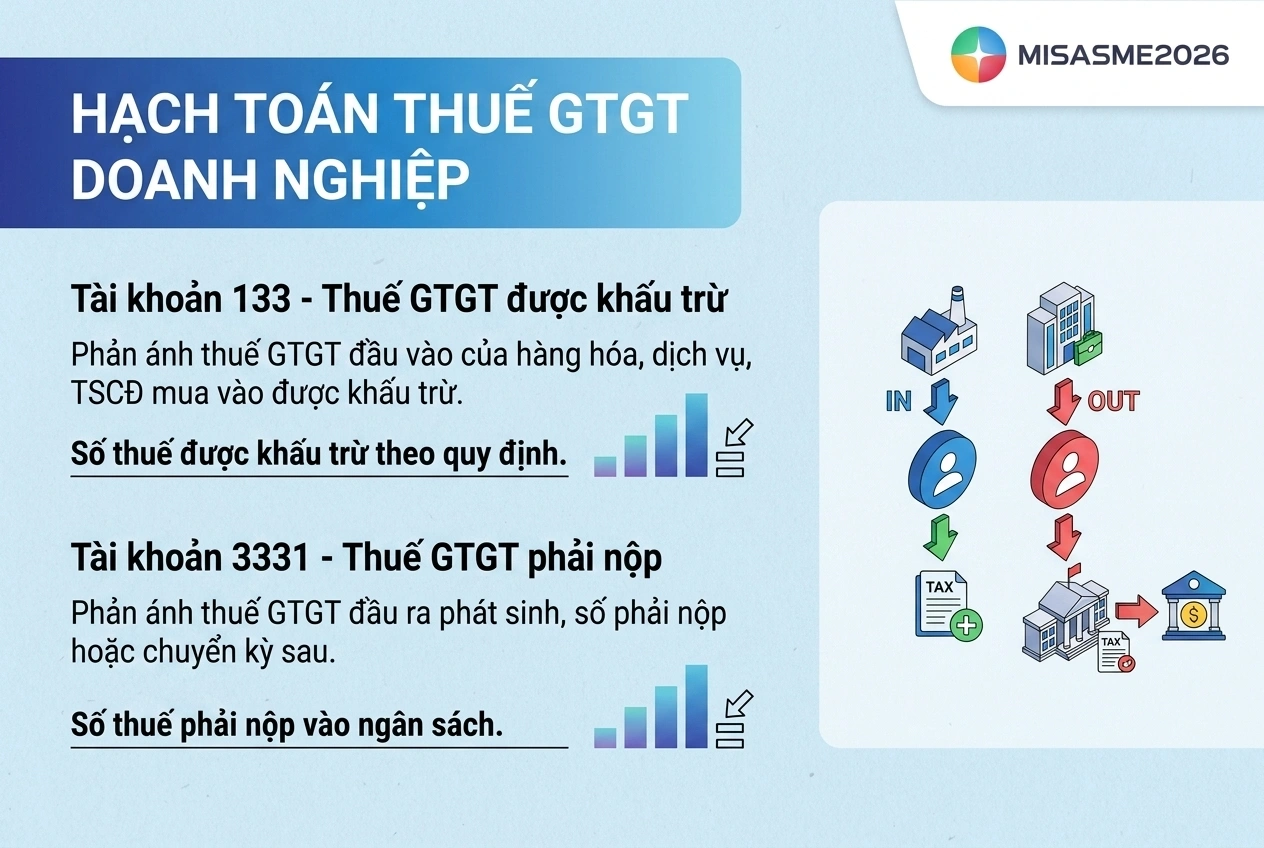

- Tài khoản 133 – Thuế GTGT được khấu trừ: Dùng để phản ánh số thuế GTGT đầu vào của hàng hóa, dịch vụ, tài sản cố định mua vào được khấu trừ theo quy định.

- Tài khoản 3331 – Thuế GTGT phải nộp: Dùng để phản ánh số thuế GTGT đầu ra phát sinh, số thuế phải nộp vào ngân sách nhà nước hoặc số còn được khấu trừ chuyển kỳ sau.

2.1. Tài khoản 133 – Thuế GTGT được khấu trừ

Theo Mục B Phụ lục II Thông tư 99/2025/TT-BTC, Tài khoản 133 phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ. Tài khoản 133 có 2 tài khoản cấp 2:

- TK 1331: Thuế GTGT được khấu trừ của hàng hóa, dịch vụ.

- TK 1332: Thuế GTGT được khấu trừ của tài sản cố định.

Doanh nghiệp phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ. Trường hợp không thể hạch toán riêng, toàn bộ số thuế GTGT đầu vào được ghi nhận vào TK 133, cuối kỳ mới xác định phần được khấu trừ và không được khấu trừ theo quy định của pháp luật về thuế GTGT.

2.2. Tài khoản 3331 – Thuế GTGT phải nộp

Tài khoản 3331 – Thuế GTGT phải nộp dùng để phản ánh số thuế GTGT đầu ra phát sinh, thuế GTGT hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, đã nộp và số còn phải nộp vào Ngân sách Nhà nước.

Tài khoản 3331 được chi tiết thành 2 tài khoản cấp 3 gồm:

- Tài khoản 33311 – Thuế GTGT đầu ra: Dùng để phản ánh số thuế GTGT đầu ra của hàng hóa, dịch vụ bán ra; số thuế GTGT đầu vào đã được khấu trừ; thuế GTGT của hàng bán bị trả lại hoặc được giảm giá; đồng thời theo dõi số thuế GTGT phải nộp, đã nộp và còn phải nộp trong kỳ.

- Tài khoản 33312 – Thuế GTGT hàng nhập khẩu: Dùng để phản ánh số thuế GTGT phát sinh đối với hàng hóa nhập khẩu, bao gồm số thuế phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước theo quy định.

3. Hướng dẫn hạch toán thuế GTGT theo phương pháp khấu trừ

3.1. Hạch toán thuế GTGT đầu ra

Khi xuất hóa đơn GTGT theo phương pháp khấu trừ, kế toán tách riêng thuế GTGT tại thời điểm xuất hóa đơn:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

Ví dụ: Công ty ABC bán hàng cho khách hàng với giá chưa thuế 130.000.000 đồng, thuế GTGT 10%, khách hàng thanh toán bằng chuyển khoản:

Nợ TK 112: 143.000.000

Có TK 511: 130.000.000

Có TK 3331: 13.000.000

3.2. Hạch toán thuế GTGT đầu vào

- Trường hợp mua hàng tồn kho, TSCĐ, BĐSĐT với thuế GTGT đầu vào được khấu trừ:

Nợ TK 152, 153, 156, 211, 213, 217, 611: Giá chưa thuế GTGT

Nợ TK 133 (1331, 1332): Thuế GTGT được khấu trừ

Có TK 111, 112, 331: Tổng giá thanh toán

- Trường hợp mua vật tư, dịch vụ dùng ngay vào sản xuất kinh doanh:

Nợ TK 621, 623, 627, 641, 642, 241, 242: Giá chưa thuế

Nợ TK 133 (1331): Thuế GTGT được khấu trừ

Có TK 111, 112, 331: Tổng giá thanh toán

3.3. Hạch toán thuế GTGT đầu vào trong trường hợp không hạch toán riêng được phần được khấu trừ và không được khấu trừ

Đây là nội dung được quy định cụ thể tại Thông tư 99/2025/TT-BTC. Khi doanh nghiệp đồng thời sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và không chịu thuế GTGT, việc hạch toán được thực hiện như sau:

- Bước 1: Khi mua vật tư, hàng hóa, TSCĐ:

Nợ TK 152, 153, 156, 211, 213: Giá mua chưa thuế GTGT

Nợ TK 133: Thuế GTGT đầu vào (toàn bộ)

Có TK 111, 112, 331…

- Bước 2: Cuối kỳ, xác định phần thuế GTGT đầu vào được khấu trừ, không được khấu trừ

Đối với số thuế GTGT đầu vào không được khấu trừ thì được tính vào giá trị tài sản được mua, giá vốn của hàng bán ra hoặc chi phí sản xuất, kinh doanh tùy theo từng trường hợp cụ thể, ghi:

Nợ TK 152, 156, 211, 627, 632, 641, 642…

Có TK 133 (1331): Thuế GTGT không được khấu trừ

3.4. Hạch toán thuế GTGT cuối kỳ

Cuối kỳ, kế toán thực hiện bút toán kết chuyển thuế GTGT đầu vào và đầu ra để xác định số thuế phải nộp. Nguyên tắc kết chuyển theo số nhỏ:

- Trường hợp 1: Thuế GTGT đầu ra > Thuế GTGT đầu vào được khấu trừ:

Nợ TK 3331: Số thuế GTGT đầu vào được khấu trừ

Có TK 133: Toàn bộ số dư và phát sinh nợ TK 133 trong kỳ

Số dư Có TK 3331 chính là số thuế GTGT còn phải nộp.

- Trường hợp 2: Thuế GTGT đầu ra < Thuế GTGT đầu vào được khấu trừ:

Nợ TK 3331: Số thuế GTGT đầu ra phải nộp

Có TK 133: Số phát sinh Có TK 3331 trong kỳ

Số dư Nợ TK 133 còn lại được chuyển kỳ sau khấu trừ tiếp hoặc làm thủ tục hoàn thuế nếu đủ điều kiện.

3.5. Hạch toán thuế GTGT hàng nhập khẩu

- Khi nhập khẩu hàng hóa, phản ánh thuế nhập khẩu phải nộp:

Nợ TK 152, 153, 156, 211…

Có TK 3333: Thuế nhập khẩu

Có TK 111, 112, 331…

- Phản ánh thuế GTGT hàng nhập khẩu được khấu trừ:

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 3331 (33312): Thuế GTGT phải nộp hàng nhập khẩu

- Trường hợp thuế GTGT hàng nhập khẩu không được khấu trừ, tính vào giá trị hàng nhập khẩu:

Nợ TK 152, 153, 156, 211…

Có TK 3331 (33312)

Khi nộp thuế GTGT hàng nhập khẩu vào NSNN:

Nợ TK 3331 (33312)

Có TK 111, 112

3.6. Hạch toán thuế GTGT đầu vào được hoàn

Nợ TK 111, 112

Có TK 133 (1331)

3.7. Hạch toán nộp thuế GTGT vào NSNN

Nợ TK 3331: Thuế GTGT phải nộp

Có TK 111, 112

3.8. Hạch toán thuế GTGT bị truy thu

- Khi có quyết định truy thu:

Nợ TK 4211: Lợi nhuận chưa phân phối năm trước

Có TK 3331: Thuế GTGT phải nộp

Khi nộp thuế truy thu:

Nợ TK 3331

Có TK 111, 112

3.9. Hạch toán thuế GTGT phải nộp được giảm

Nợ TK 33311: Nếu được trừ vào số thuế phải nộp

Nợ TK 111, 112: Nếu được nhận lại bằng tiền

Có TK 711: Thu nhập khác

4. Hạch toán thuế GTGT theo phương pháp trực tiếp

4.1. Hạch toán thuế GTGT đầu ra theo phương pháp trực tiếp

Phương pháp 1: Tách riêng ngay thuế GTGT phải nộp khi xuất hóa đơn:

Nợ TK 111, 112, 131: Tổng giá thanh toán

Có TK 511, 515, 711: Giá chưa thuế GTGT

Có TK 3331 (33311): Thuế GTGT phải nộp

Phương pháp 2: Ghi nhận doanh thu bao gồm cả thuế GTGT, định kỳ ghi giảm doanh thu:

4.2. Hạch toán thuế GTGT đầu vào theo phương pháp trực tiếp

Doanh nghiệp kê khai theo phương pháp trực tiếp không sử dụng TK 133. Thuế GTGT đầu vào được hạch toán trực tiếp vào giá trị vật tư, hàng hóa, nguyên giá TSCĐ hoặc chi phí sản xuất kinh doanh.

5. Hạch toán kết chuyển thuế GTGT

Bút toán kết chuyển thuế GTGT là nghiệp vụ quan trọng vào cuối kỳ kế toán nhằm xác định số thuế GTGT doanh nghiệp còn phải nộp hoặc được khấu trừ chuyển sang kỳ sau. Việc thực hiện đúng bút toán kết chuyển giúp số liệu trên tờ khai thuế và sổ kế toán khớp nhau, đồng thời hạn chế sai sót khi quyết toán thuế.

Doanh nghiệp cần lưu ý xác định chính xác số thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu ra phát sinh trong kỳ trước khi thực hiện kết chuyển.

Xem hướng dẫn chi tiết tại: Hướng dẫn hạch toán và kết chuyển thuế GTGT đầy đủ.

6. Hạch toán tiền chậm nộp thuế

Khi doanh nghiệp chậm nộp thuế theo thời hạn quy định, cơ quan thuế sẽ tính tiền chậm nộp và thông báo nghĩa vụ phải nộp bổ sung. Khoản tiền này được hạch toán vào chi phí khác của doanh nghiệp và theo dõi trên tài khoản thuế phải nộp để đảm bảo phản ánh đầy đủ nghĩa vụ với Ngân sách Nhà nước.

- Khi phát sinh tiền phạt chậm nộp thuế, kế toán ghi:

Nợ TK 811: Trị giá tiền phạt khi nộp thuế chậm

Có TK 3339: Trị giá tiền phạt khi nộp thuế chậm

- Khi doanh nghiệp thực hiện nộp tiền chậm nộp thuế, ghi:

Nợ TK 3339: Trị giá tiền phạt khi nộp thuế chậm

Có các TK 111, 112: Trị giá tiền phạt khi nộp thuế chậm

- Cuối kỳ, kế toán thực hiện kết chuyển chi phí chậm nộp thuế để xác định kết quả kinh doanh:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 811: Chi phí khác

Kết luận

Hạch toán thuế GTGT chính xác không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tối ưu hóa nghĩa vụ thuế và giảm thiểu rủi ro bị truy thu, xử phạt. Với khối lượng nghiệp vụ phát sinh lớn và quy định pháp lý liên tục cập nhật, kế toán cần một công cụ hỗ trợ đáng tin cậy để đảm bảo tính chính xác và kịp thời.

Phần mềm kế toán MISA SME là giải pháp được hơn 250.000 doanh nghiệp tin dùng, hỗ trợ toàn diện công tác hạch toán thuế GTGT với các tính năng nổi bật:

- Tự động hạch toán thuế GTGT theo cả phương pháp khấu trừ và phương pháp trực tiếp (trên doanh thu và trên GTGT), đảm bảo đúng bản chất nghiệp vụ.

- Tự động tổng hợp thuế GTGT đầu vào, đầu ra từ các chứng từ mua hàng, bán hàng trong kỳ để lập tờ khai thuế nhanh chóng.

- Lập tờ khai thuế GTGT theo đúng mẫu biểu quy định tại Thông tư 99/2025/TT-BTC, hỗ trợ kết xuất XML nộp trực tiếp qua hệ thống thuế điện tử.

- Tự động thực hiện bút toán kết chuyển thuế GTGT cuối kỳ theo nguyên tắc số nhỏ, xác định chính xác số thuế phải nộp hoặc còn được khấu trừ.

- Cảnh báo hóa đơn rủi ro, kiểm tra tính hợp lệ của hóa đơn đầu vào trước khi hạch toán khấu trừ thuế.

- Kết nối trực tiếp với hệ thống hóa đơn điện tử, ngân hàng điện tử, chữ ký số, Tổng cục Thuế, giúp đồng bộ dữ liệu tức thì.

- Cập nhật tự động theo quy định mới nhất về Luật Thuế GTGT, Nghị định, Thông tư hướng dẫn, đảm bảo doanh nghiệp luôn tuân thủ pháp luật.

- Báo cáo thuế GTGT đa chiều, hỗ trợ kế toán phân tích, đối chiếu và phát hiện sai sót kịp thời.

Doanh nghiệp quan tâm có thể đăng ký dùng thử miễn phí phần mềm kế toán MISA SME để trải nghiệm trực tiếp các tính năng hỗ trợ hạch toán thuế GTGT toàn diện và chính xác.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/