Trong quá trình kê khai và quyết toán thuế, bảng kê chứng từ khấu trừ thuế TNCN là một trong những hồ sơ quan trọng mà doanh nghiệp không thể bỏ qua. Tuy nhiên, không ít kế toán vẫn còn nhầm lẫn về trường hợp phải cấp chứng từ, cách lập và thời hạn nộp đúng quy định. Nếu bạn đang cần hiểu rõ toàn bộ quy trình từ A–Z để tránh sai sót và tối ưu công việc, hãy theo dõi chi tiết bài viết dưới đây của phần mềm kế toán MISA SME để nắm vững cách lập bảng kê chứng từ khấu trừ thuế TNCN chuẩn nhất.

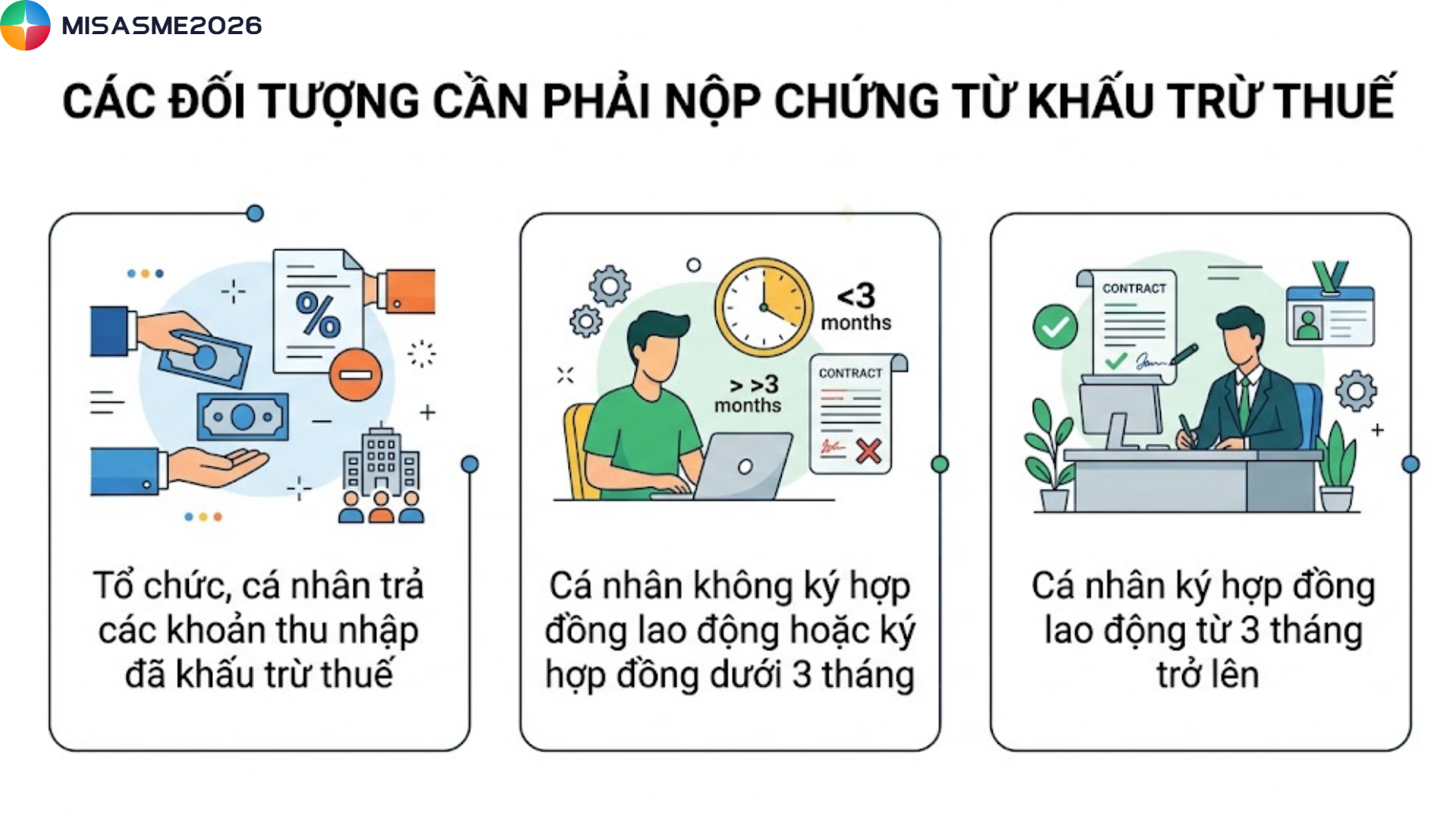

1. Những trường hợp phải cấp chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế TNCN là căn cứ xác nhận số thuế đã khấu trừ, vì vậy doanh nghiệp cần nắm rõ các trường hợp phải cấp để đảm bảo đúng quy định và thuận tiện khi quyết toán, đồng thời phục vụ việc lập bảng kê chứng từ khấu trừ thuế TNCN và các báo cáo liên quan.

Căn cứ theo Điều 25 Thông tư 111/2013/TT-BTC, các đối tượng cần phải cung cấp chứng từ khấu trừ thuế TNCN gồm có:

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

a) Thu nhập của cá nhân không cư trú

Tổ chức, cá nhân trả các khoản thu nhập chịu thuế cho cá nhân không cư trú có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thu nhập. Số thuế phải khấu trừ được xác định theo hướng dẫn tại Chương III (từ Điều 17 đến Điều 23) Thông tư này.

b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

b.2) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

Ví dụ minh họa:

- Trường hợp cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: Ông A ký hợp đồng dịch vụ với công ty B để chăm sóc cây cảnh tại khuôn viên của công ty theo lịch 1 tháng 1 lần trong thời gian từ tháng 9 năm 2020 đến tháng 4 năm 2021. Thu nhập của ông A được công ty thanh toán theo từng tháng với số tiền là 3 triệu đồng. Như vậy, ông A có thể yêu cầu công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp 1 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12 năm 2020 và 1 chứng từ cho thời gian từ tháng 1 đến tháng 4 năm 2021.

- Trường hợp cá nhân ký hợp đồng lao động: Ông A ký hợp đồng lao động dài hạn từ tháng 9 năm 2020 đến hết tháng 8 năm 2021 với công ty A. Trong trường hợp này, nếu ông A thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì công ty sẽ thực hiện cấp 1 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12 năm 2021 và 1 chứng từ cho thời gian từ tháng 1 đến hết tháng 8 năm 2021.

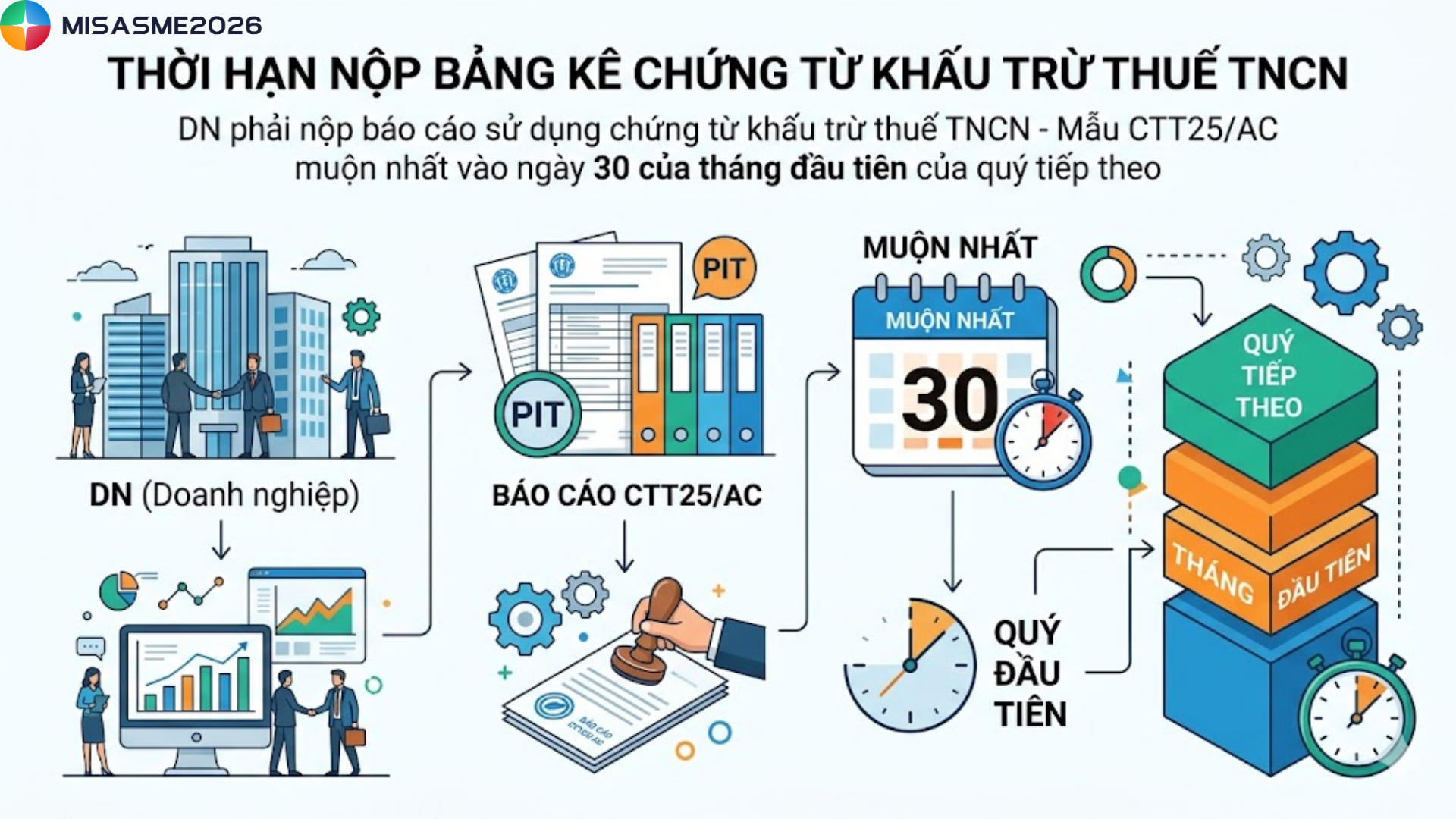

2. Thời hạn nộp bảng kê chứng từ khấu trừ thuế TNCN

Thời hạn nộp bảng kê chứng từ khấu trừ thuế được quy định rõ nhằm đảm bảo doanh nghiệp thực hiện đúng nghĩa vụ báo cáo và tránh bị xử phạt do nộp chậm. Nội dung này cũng áp dụng khi lập bảng kê sử dụng chứng từ khấu trừ thuế và các báo cáo liên quan.

Căn cứ theo Quyết định 440/QĐ-TCT:

- Doanh nghiệp phải nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN (Mẫu CTT25/AC) theo quý

- Thời hạn nộp chậm nhất là ngày 30 của tháng đầu tiên của quý tiếp theo

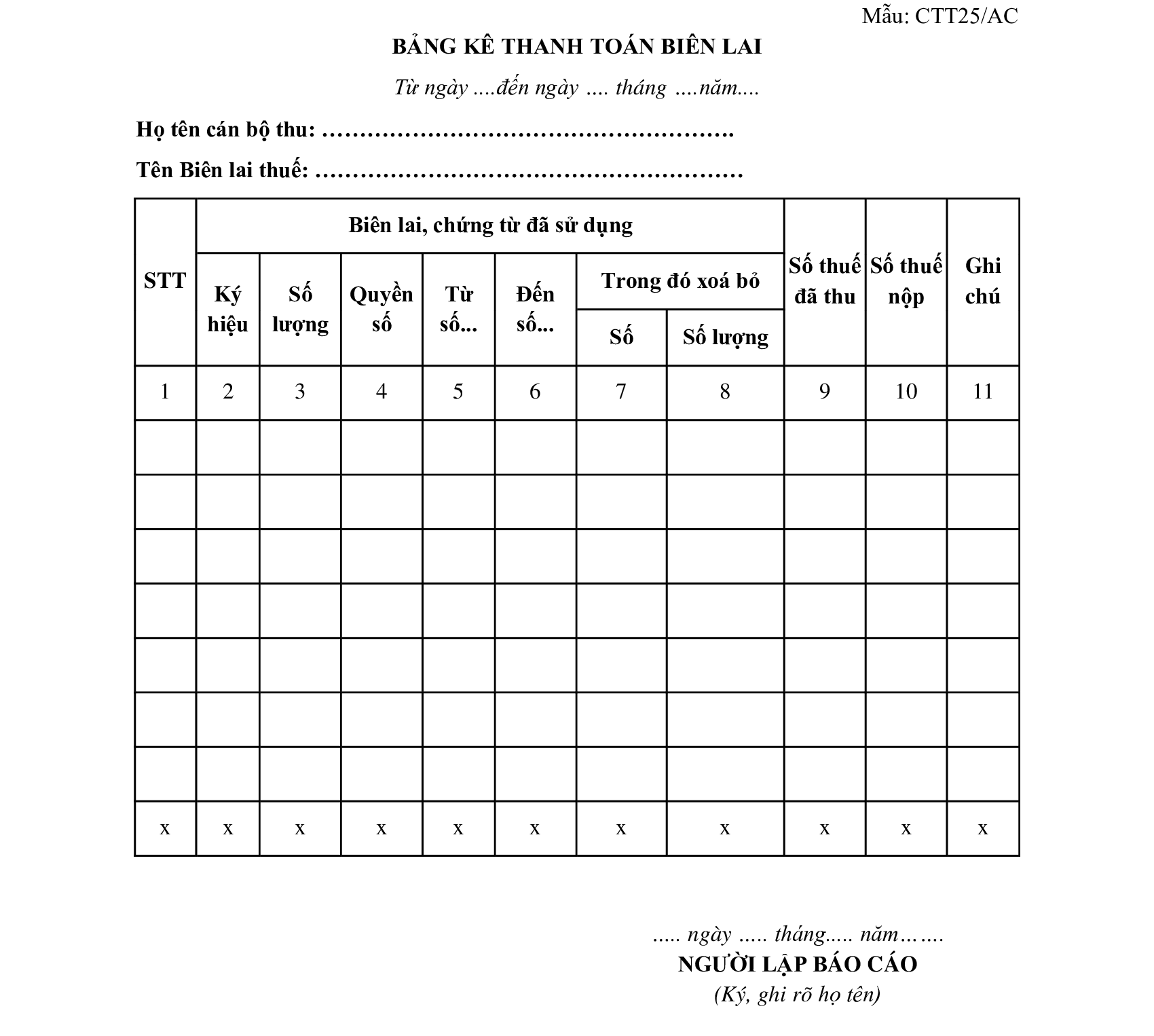

3. Mẫu bảng kê chứng từ khấu trừ thuế TNCN mới nhất

Để lập đúng và đầy đủ bảng kê chứng từ khấu trừ, doanh nghiệp nên sử dụng mẫu chuẩn nhằm đảm bảo dữ liệu thống nhất, dễ đối chiếu khi quyết toán. Việc tải đúng mẫu bảng kê sử dụng chứng từ khấu trừ thuế cũng giúp hạn chế sai sót khi lập báo cáo sử dụng chứng từ khấu trừ thuế và đáp ứng yêu cầu của cơ quan thuế.

| Bảng kê chứng từ mẫu CTT25/AC – File Word | Link tải |

| Bảng kê chứng từ mẫu CTT25/AC – File Excel | Link tải |

Lưu ý: Do quy định có thể thay đổi theo từng thời điểm và từng Chi cục Thuế, doanh nghiệp nên kiểm tra lại yêu cầu cụ thể để sử dụng mẫu bảng kê chứng từ khấu trừ thuế TNCN phù hợp.

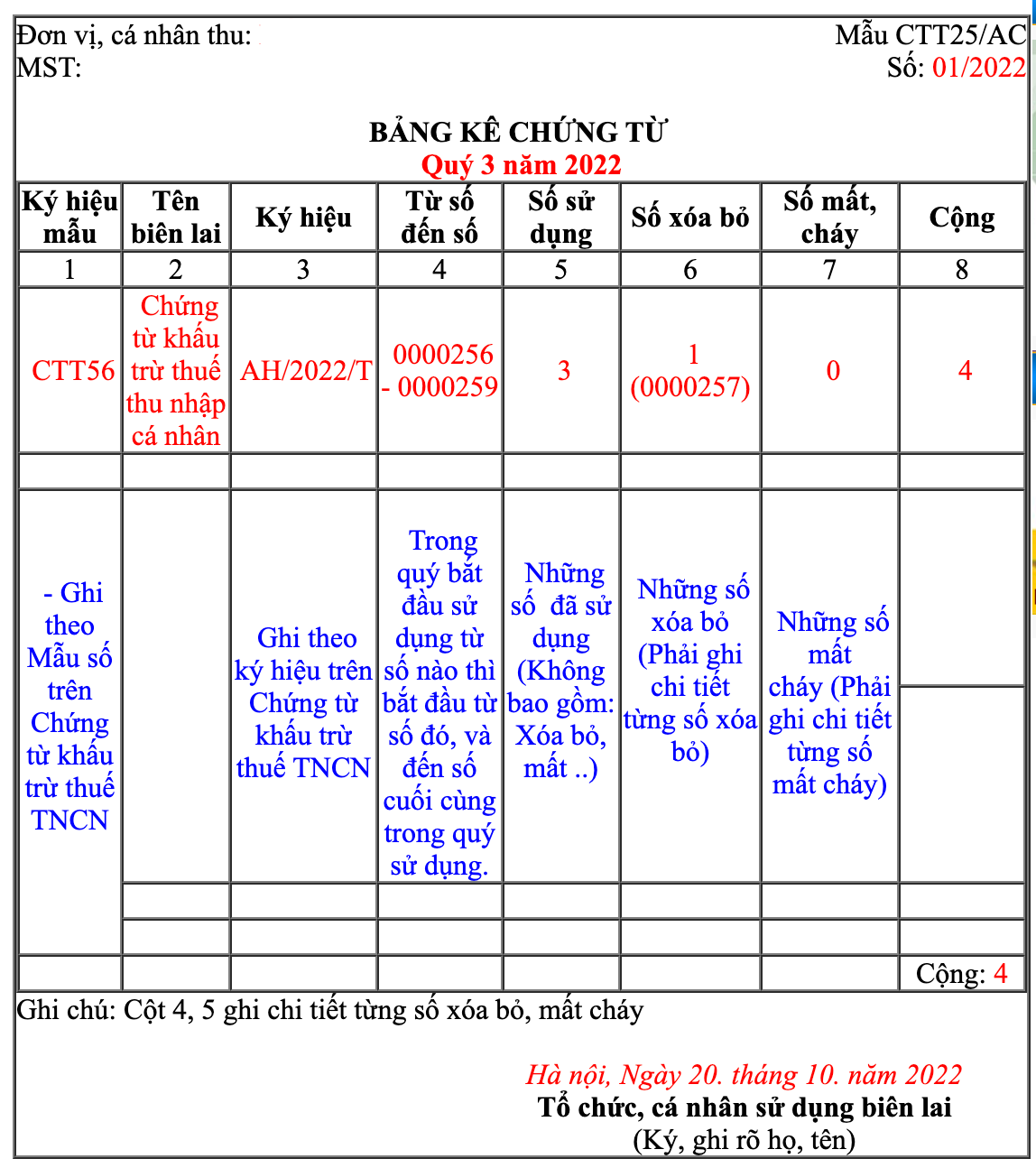

4. Cách lập bảng kê chứng từ khấu trừ thuế mẫu CTT25/AC

Khi thực hiện bảng kê chứng từ khấu trừ, doanh nghiệp cần đặc biệt lưu ý đến hình thức nộp hồ sơ. Trên thực tế, mỗi Chi cục Thuế có thể hướng dẫn khác nhau về cách tiếp nhận bảng kê, vì vậy doanh nghiệp nên chủ động liên hệ cơ quan thuế quản lý để được hướng dẫn cụ thể, tránh sai sót trong quá trình nộp.

Cách 1: Lập và nộp trực tiếp bảng kê

Đây là hình thức phổ biến hiện nay khi cơ quan thuế chưa hỗ trợ nộp điện tử cho bảng kê sử dụng chứng từ khấu trừ thuế TNCN.

Bước 1: Tải mẫu báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo quy định hoặc lập trực tiếp trên phần mềm HTKK. Nếu người nộp lập trên HTKK, sau khi hoàn thành cần tiến hành kết xuất file và in ra bản giấy.

Bước 2: Kiểm tra lại toàn bộ thông tin trên bảng kê chứng từ khấu trừ thuế TNCN để đảm bảo dữ liệu chính xác, khớp với chứng từ thực tế.

Bước 3: Nộp trực tiếp tại bộ phận một cửa của Chi cục Thuế quản lý.

Cách 2: Lập bảng kê trên phần mềm HTKK

Mặc dù hiện tại việc nộp điện tử báo cáo chứng từ khấu trừ thuế TNCN không còn phổ biến, doanh nghiệp vẫn có thể sử dụng HTKK để lập bảng kê một cách chuẩn hóa.

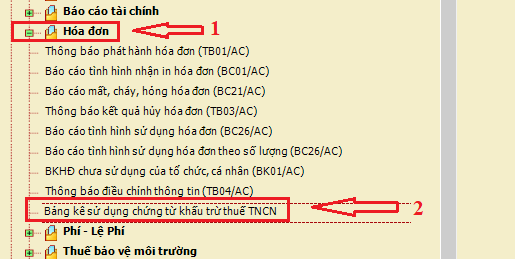

Bước 1: Lập bảng trên trên phần mềm HTKK

- Đăng nhập vào phần mềm HTKK bằng mã số thuế doanh nghiệp

- Truy cập vào mục Hóa đơn chọn Bảng kê sử dụng chứng từ khấu trừ thuế TNCN

Nhập đầy đủ thông tin theo từng chứng từ.

Khi lập bảng kê, người nộp cần chú ý đến 1 số vấn đề như sau:

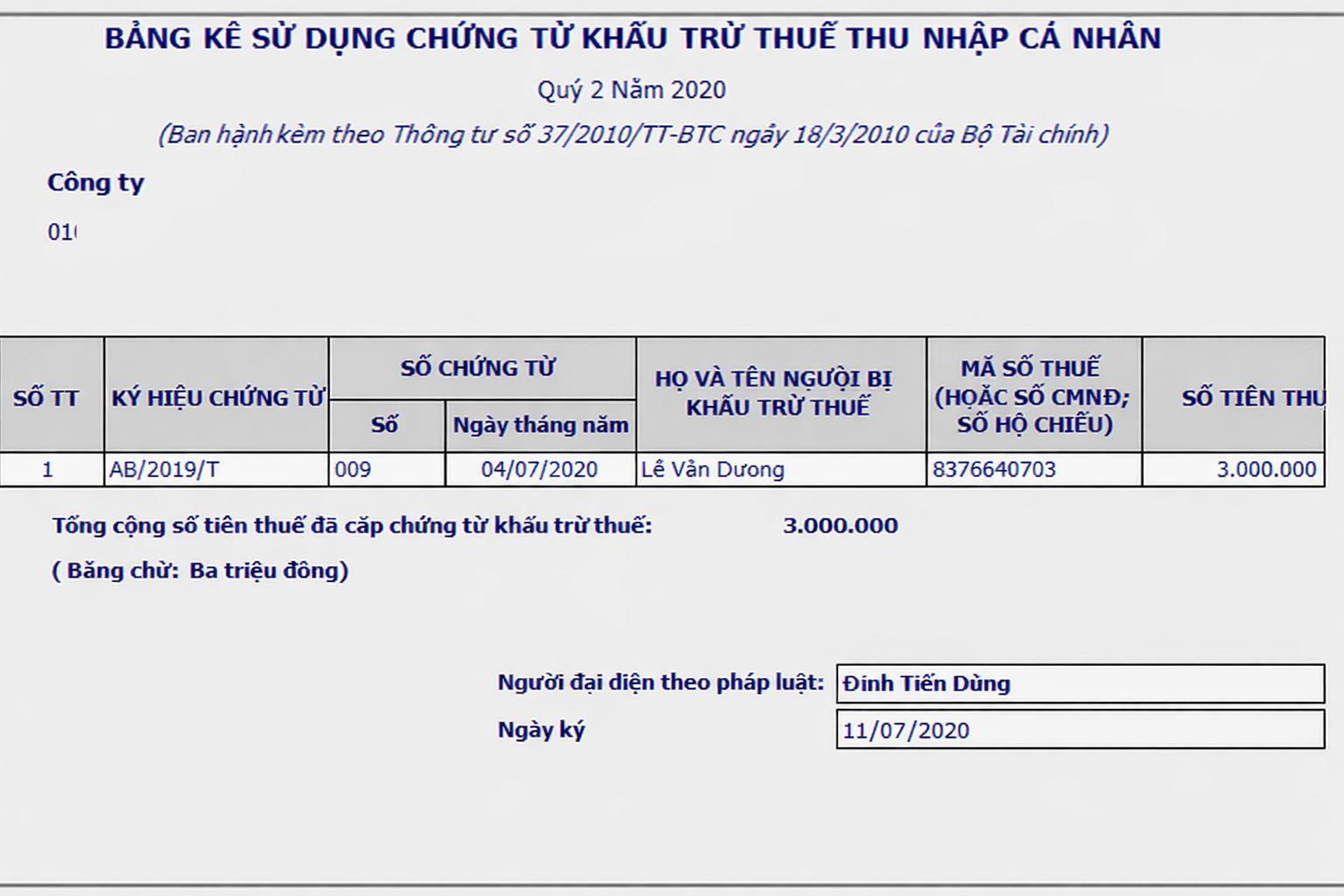

- Ký hiệu chứng từ phải gồm có 2 chữ cái in hoa và năm phát hành, theo quy định tại Thông tư 37/2010/TT-BTC. Ví dụ: AB/2010/T (Trong đó AB là ký hiệu, 2010 là năm, T là hình thức tự in)

- Trên phần mề HTKK hiện chỉ chấp nhận định dạng CC/YYYY/T. Chính vì vậy khi lập bảng kê chứng từ kháu trừ thuế TNCN, doanh nghiệp cần nhập đúng định dạng này để tránh lỗi khi kết xuất dữ liệu.

- Sau khi hoàn thành, người nộp có thể kết xuất file xml hoặc excel để lưu trữ hoặc phục vụ cho công tác in ấn.

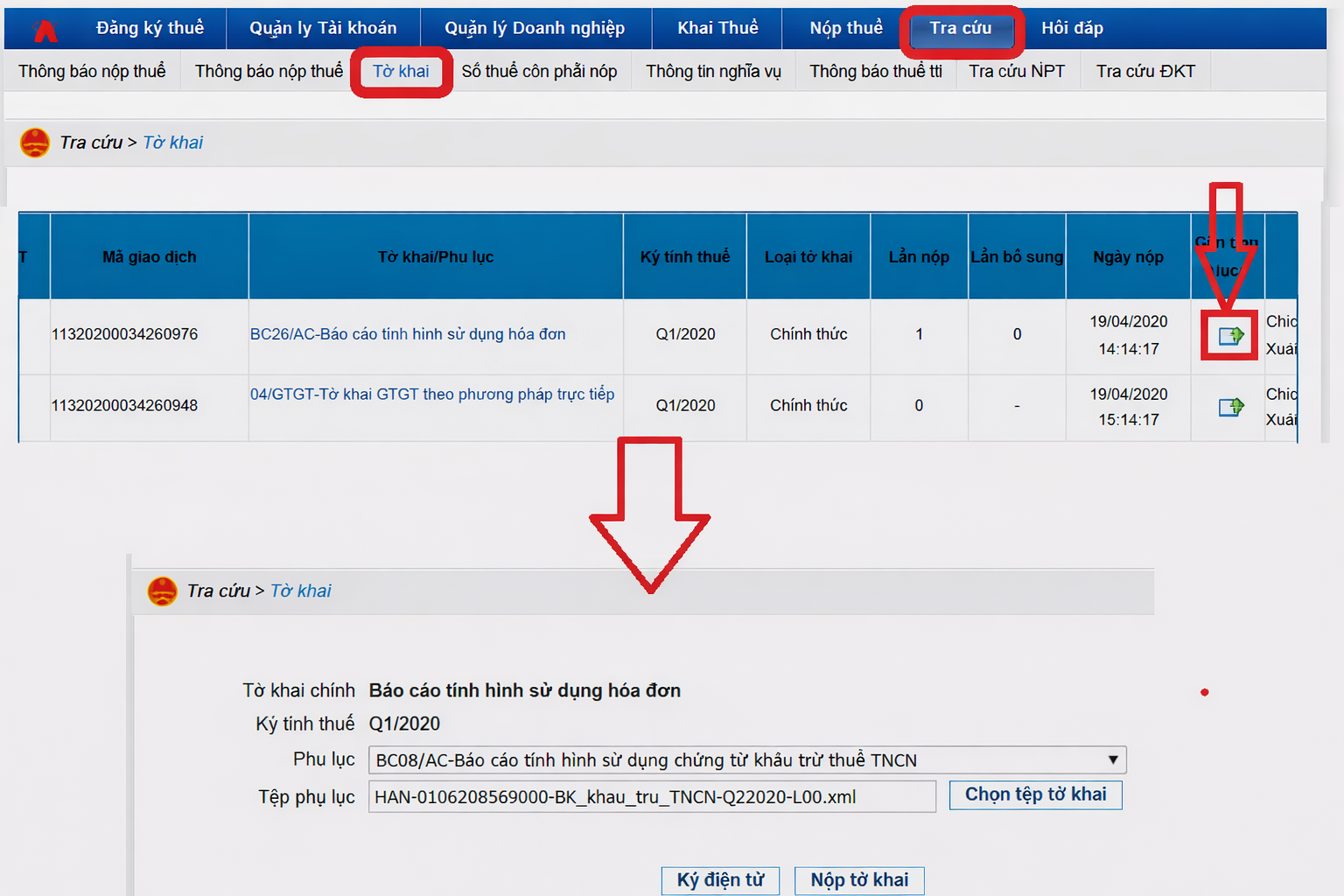

Bước 2: Nộp bảng kê qua mạng (Dành cho trường hợp đặc biệt)

Trước đây, doanh nghiệp có thể nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN bằng cách đính kèm vào báo cáo tình hình sử dụng hóa đơn. Tuy nhiên, do hiện nay đã chuyển sang hóa đơn điện tử nên phương thức này hầu như không còn áp dụng.

Trong 1 số trường hợp đặc biệt, nếu cơ quan thuế vẫn chấp nhận hình thức điện tử:

- Doanh nghiệp đăng nhập hệ thống Thuế điện tử eTax bằng mã số thuế và chữ ký số.

- Thực hiện nộp báo cáo theo hướng dẫn cụ thể của cơ quan thuế quản lý.

- Kiểm tra trạng thái hồ sơ sau khi ký điện tử và gửi thành công.

Có thể thấy, việc hiểu đúng quy định và thực hiện chính xác bảng kê chứng từ khấu trừ thuế TNCN sẽ giúp doanh nghiệp hạn chế rủi ro sai sót, đồng thời đảm bảo dữ liệu phục vụ quyết toán thuế luôn đầy đủ, minh bạch. Trong bối cảnh quy trình thuế ngày càng thay đổi, doanh nghiệp nên chủ động cập nhật quy định và chuẩn hóa cách lập bảng kê để tối ưu hiệu quả quản lý, tiết kiệm thời gian và chi phí trong công tác kế toán – thuế.

Tối ưu toàn diện công tác kế toán doanh nghiệp với phần mềm kế toán MISA SME – giải pháp giúp tự động hóa quy trình từ hạch toán, lập báo cáo tài chính đến kê khai thuế, trong đó có thuế TNCN. Phần mềm hỗ trợ giảm đáng kể thao tác thủ công, tự động lập hàng trăm báo cáo, cảnh báo sai sót kịp thời và luôn cập nhật theo quy định mới nhất. Doanh nghiệp có thể kiểm soát số liệu chính xác, tiết kiệm thời gian và nâng cao hiệu quả vận hành ngay từ hôm nay.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/