Nhiều người lao động gặp vướng mắc khi công ty không cấp chứng từ khấu trừ thuế TNCN, dẫn đến khó khăn trong việc tự quyết toán thuế hoặc hoàn thuế đúng hạn. Vậy doanh nghiệp có được từ chối cấp chứng từ hay không, nếu không cấp thì người lao động cần xử lý thế nào? Trong bài viết dưới đây, phần mềm kế toán MISA SME sẽ cùng bạn cập nhật quy định mới nhất và hướng dẫn các bước thực hiện hiệu quả.

1. Công ty không cấp chứng từ khấu trừ thuế TNCN thì xử lý thế nào?

Theo khoản 2 Điều 25 Thông tư 111/2013/TT-BTC, tổ chức hoặc cá nhân trả thu nhập đã khấu trừ thuế thu nhập cá nhân (TNCN) có trách nhiệm cấp chứng từ khấu trừ thuế khi người lao động yêu cầu, trừ trường hợp cá nhân đã ủy quyền quyết toán thuế.

Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

…

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Do đó, nếu công ty không cấp chứng từ khấu trừ thuế TNCN dù người lao động đã yêu cầu thì đây là hành vi chưa đúng quy định.

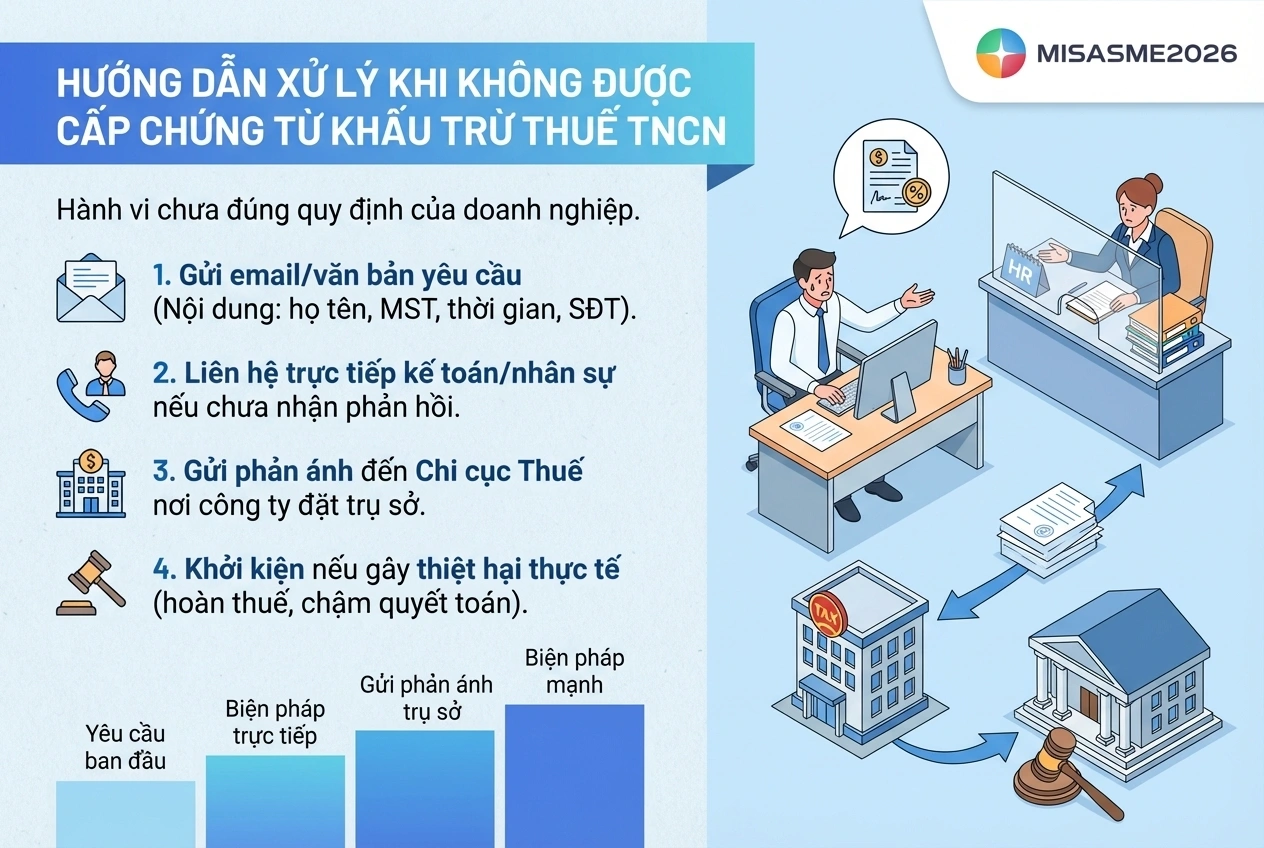

Người lao động có thể xử lý theo các cách sau:

- Gửi email/văn bản yêu cầu công ty cấp chứng từ cho bộ phận nhân sự hoặc kế toán. Nội dung nên có: họ tên, mã số thuế cá nhân, thời gian làm việc, số điện thoại liên hệ.

- Liên hệ trực tiếp kế toán hoặc nhân sự nếu chưa nhận phản hồi sau vài ngày.

- Gửi đơn phản ánh đến Chi cục Thuế nơi công ty đặt trụ sở nếu doanh nghiệp vẫn không cung cấp.

- Khởi kiện công ty nếu việc không cấp chứng từ gây thiệt hại thực tế như không được hoàn thuế hoặc chậm quyết toán thuế.

Lưu ý: Nếu doanh nghiệp đã chấm dứt hoạt động, cơ quan thuế có thể căn cứ dữ liệu quản lý thuế để xem xét hồ sơ quyết toán mà không bắt buộc phải có chứng từ khấu trừ.

2. Công ty từ chối cấp chứng từ vì nói đã hết thời hạn có đúng không?

Theo khoản 1 Điều 31 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP), tại thời điểm khấu trừ thuế TNCN, tổ chức chi trả thu nhập phải lập chứng từ và giao cho người có thu nhập bị khấu trừ.

Điều 31. Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí, phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.

Đồng thời, khoản 2 Điều 25 Thông tư 111/2013/TT-BTC cũng quy định doanh nghiệp phải cấp chứng từ khi cá nhân có yêu cầu (trừ trường hợp ủy quyền quyết toán thuế).

Như vậy:

- Chứng từ khấu trừ thuế phải được lập khi phát sinh khấu trừ thuế.

- Khi người lao động yêu cầu, công ty có trách nhiệm cấp lại hoặc cung cấp chứng từ theo quy định.

- Pháp luật hiện hành không quy định thời hạn cuối cùng để từ chối cấp chứng từ khấu trừ thuế TNCN.

Vì vậy, nếu công ty lấy lý do “đã hết thời hạn cấp chứng từ” để từ chối thì đây là lý do không phù hợp quy định pháp luật.

3. Tự quyết toán thuế TNCN 2025 không có chứng từ khấu trừ thuế có được không?

Theo hướng dẫn tại tiểu mục 2.3 Mục 2 Công văn 1296/CT-NVT năm 2026, hồ sơ cá nhân trực tiếp tự quyết toán thuế thu nhập cá nhân (TNCN) năm 2025 gồm tờ khai quyết toán thuế, phụ lục người phụ thuộc (nếu có) và bản sao chứng từ chứng minh số thuế đã khấu trừ, tạm nộp hoặc đã nộp ở nước ngoài.

– Đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

+ Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

+ Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

+ Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Các trường hợp không cần cung cấp chứng từ chứng minh số thuế đã khấu trừ:

Trường hợp tổ chức trả thu nhập thực hiện chuyển dữ liệu chứng từ khấu trừ thuế TNCN điện tử đến cơ quan thuế người nộp thuế không cần nộp bản sao các chứng từ chứng minh số thuế đã khấu trừ.

Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành Thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân.

Như vậy, về nguyên tắc, chứng từ khấu trừ thuế TNCN là một trong những thành phần hồ sơ khi cá nhân tự quyết toán thuế. Tuy nhiên, người nộp thuế vẫn có thể tự quyết toán mà không cần nộp chứng từ khấu trừ thuế trong một số trường hợp được hướng dẫn cụ thể.

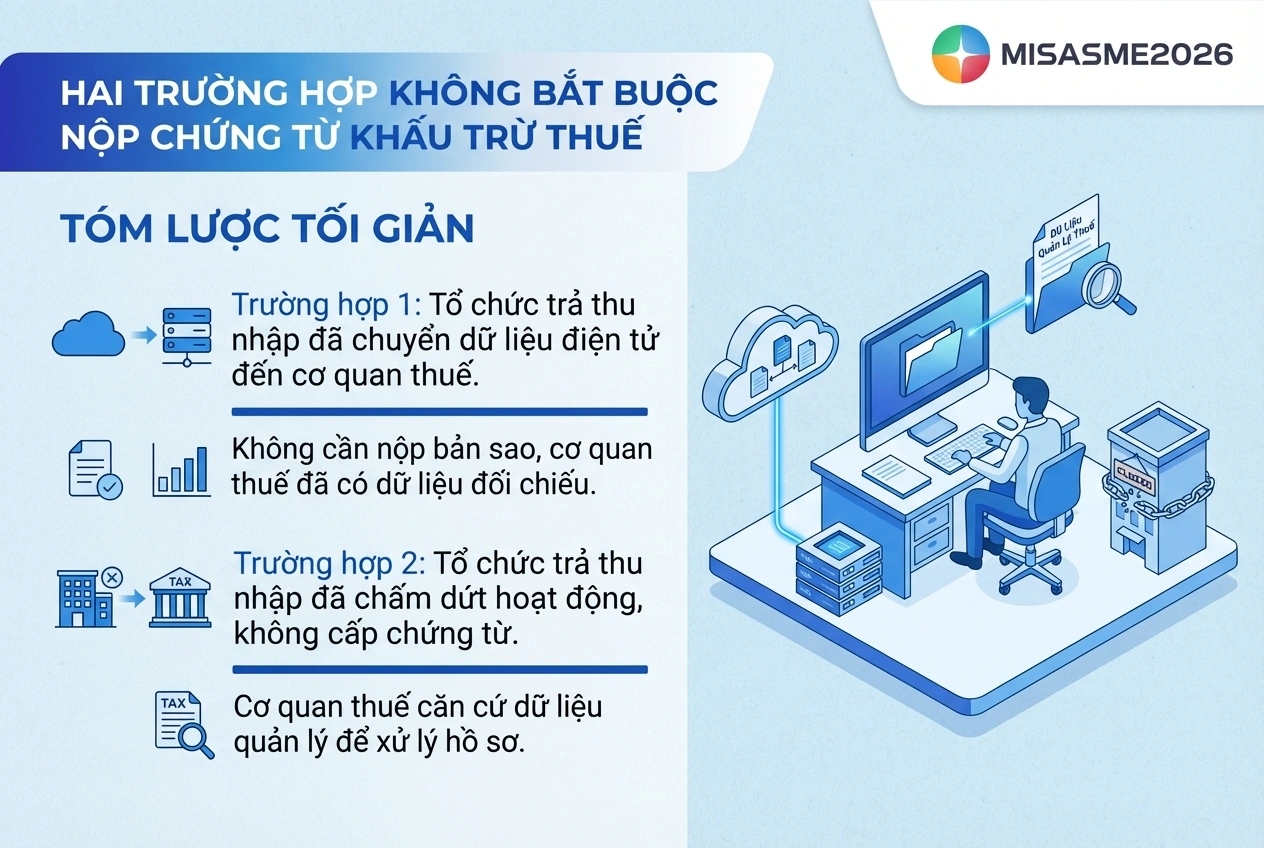

Hai trường hợp không bắt buộc nộp chứng từ khấu trừ thuế

- Trường hợp 1: Tổ chức trả thu nhập đã chuyển dữ liệu chứng từ khấu trừ thuế điện tử đến cơ quan thuế. Khi đó, người nộp thuế không cần nộp bản sao chứng từ khấu trừ vì cơ quan thuế đã có dữ liệu đối chiếu.

- Trường hợp 2: Tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế do đã chấm dứt hoạt động. Khi đó, cơ quan thuế sẽ căn cứ dữ liệu quản lý thuế để xem xét và xử lý hồ sơ quyết toán cho cá nhân.

4. Thời hạn tự quyết toán thuế TNCN năm 2025 là khi nào?

Theo điểm b khoản 2 Điều 44 Luật Quản lý thuế 2019, cá nhân trực tiếp quyết toán thuế nộp hồ sơ chậm nhất vào ngày cuối cùng của tháng thứ 4 kể từ khi kết thúc năm dương lịch.

Điều 44. Thời hạn nộp hồ sơ khai thuế

…

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

…

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

Ngoài ra, theo Nghị định 91/2022/NĐ-CP, nếu hạn cuối trùng ngày nghỉ lễ hoặc ngày nghỉ cuối tuần thì được chuyển sang ngày làm việc tiếp theo.

Đối với kỳ quyết toán thuế năm 2025 thực hiện nộp hồ sơ trong năm 2026, thời hạn nộp hồ sơ theo quy định thông thường là ngày 30/04/2026. Tuy nhiên, do thời điểm này trùng với kỳ nghỉ lễ 30/4 và 1/5, nên thời hạn nộp hồ sơ được chuyển sang ngày làm việc tiếp theo. Theo đó, hạn cuối tự quyết toán thuế thu nhập cá nhân năm 2025 là Thứ Hai, ngày 04/05/2026.

Kết luận

Khi công ty không cấp chứng từ khấu trừ thuế TNCN, người lao động cần chủ động yêu cầu doanh nghiệp cung cấp, đồng thời nắm rõ các trường hợp được tự quyết toán thuế mà không cần chứng từ để bảo vệ quyền lợi của mình. Việc theo dõi thời hạn quyết toán thuế và chuẩn bị hồ sơ đầy đủ sẽ giúp hạn chế rủi ro chậm nộp hoặc mất cơ hội hoàn thuế.

Đối với doanh nghiệp, sử dụng phần mềm kế toán MISA SME là giải pháp hiệu quả để quản lý thuế TNCN và chứng từ khấu trừ chính xác, nhanh chóng với nhiều tính năng nổi bật:

- Tự động tính thuế TNCN theo đúng quy định hiện hành

- Lập chứng từ khấu trừ thuế TNCN nhanh chóng, chính xác

- Kết nối hóa đơn điện tử, ngân hàng điện tử, thuế điện tử đồng bộ dữ liệu

- Tự động tổng hợp báo cáo thuế, giảm sai sót khi kê khai

- Quản lý hồ sơ nhân sự, tiền lương và thuế trên cùng một hệ thống

- Tiết kiệm thời gian cho kế toán, nâng cao hiệu quả quản trị tài chính doanh nghiệp

👉 Đăng ký dùng thử miễn phí phần mềm kế toán MISA SME ngay hôm nay để tối ưu công tác kế toán thuế, quản lý chứng từ hiệu quả và tuân thủ đúng quy định pháp luật.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/