Bạn đang loay hoay khi lập mẫu 05-1/BK-QTT-TNCN nhưng chưa hiểu rõ cách kê khai, đối tượng áp dụng hay dễ gặp sai sót khi quyết toán thuế? Đây là một trong những phụ lục quan trọng, ảnh hưởng trực tiếp đến tính chính xác của hồ sơ quyết toán thuế TNCN của doanh nghiệp. Để nắm rõ chi tiết về cách lập phụ lục bảng kê, hạn chế tối đa rủi ro sai sót khi kê khai. Hãy cùng tìm hiểu qua bài viết dưới đây của phần mềm kế toán MISA SME.

🎁 Tải miễn phí bộ file excel bảng lương tính thuế TNCN, BHXH mới nhất

1. Mẫu 05-1/BK-QTT-TNCN là gì?

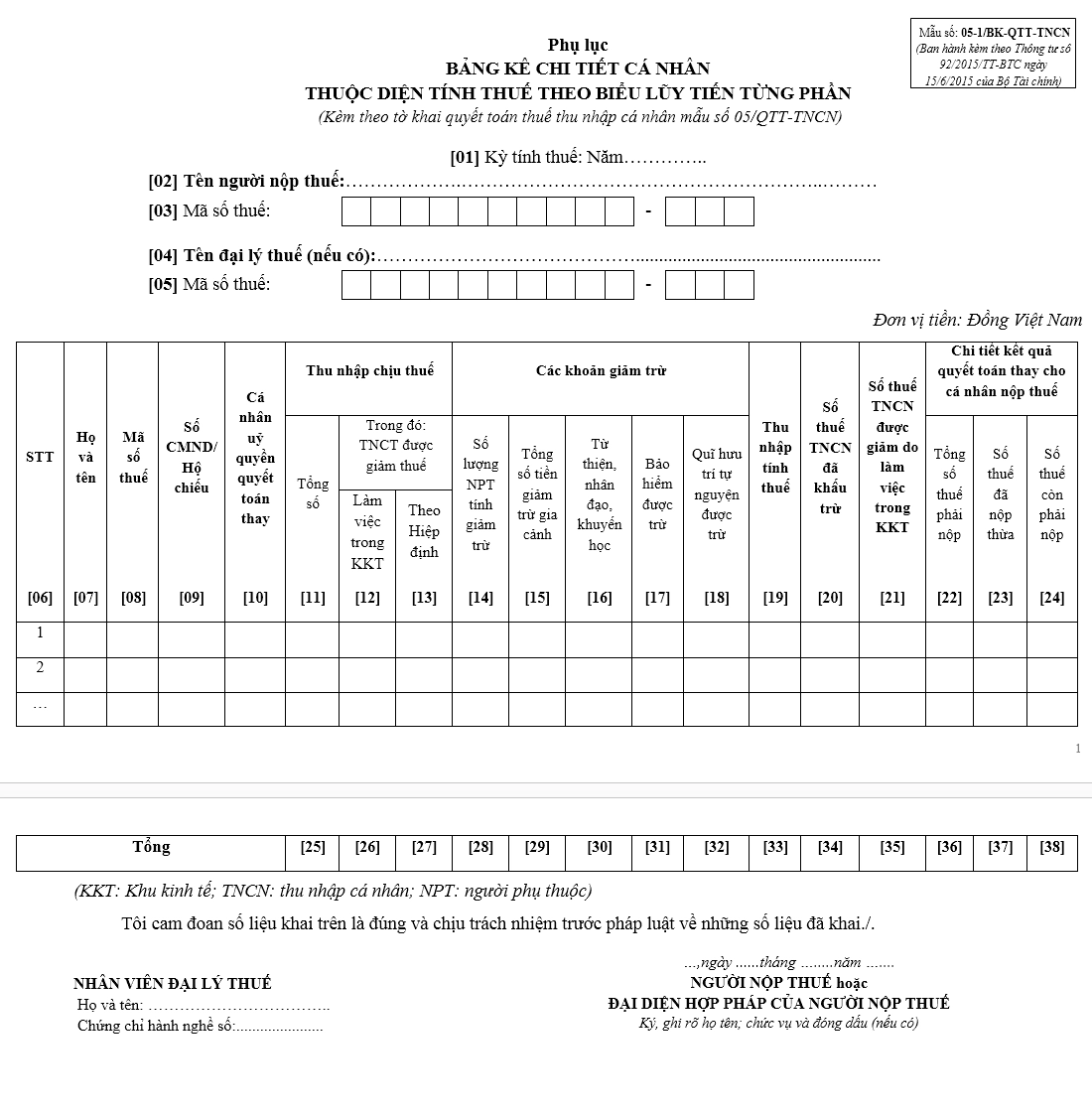

Mẫu 05-1/BK-QTT-TNCN là phụ lục bảng kê dùng trong hồ sơ quyết toán thuế thu nhập cá nhân, nhằm liệt kê chi tiết từng cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần. Mẫu này được ban hành kèm theo Thông tư 80/2021/TT-BTC và được cập nhật, bổ sung theo Thông tư 94/2025/TT-BTC.

Mục đích sử dụng của bảng kê này là:

- Là căn cứ để tổng hợp dữ liệu lên tờ khai quyết toán thuế 05/QTT-TNCN

- Giúp cơ quan thuế đối chiếu thông tin từng cá nhân

- Đảm bảo tính minh bạch và chính xác trong quá trình quyết toán

2. Đối tượng cần phải mẫu 05-1/BK-QTT-TNCN

Không phải mọi doanh nghiệp đều bắt buộc lập mẫu 05-1/bk-qtt-tncn, tuy nhiên trong các trường hợp dưới đây, việc lập bảng kê là bắt buộc theo quy định tại Thông tư 80/2021/TT-BTC:

- Tổ chức, doanh nghiệp chi trả thu nhập từ tiền lương, tiền công

- Kê khai cho cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

- Các cá nhân thuộc diện tính thuế TNCN theo biểu lũy tiến từng phần

3. Tải mẫu 05-1/BK-QTT-TNCN mới nhất

Để thực hiện quyết toán thuế TNCN chính xác, việc sử dụng đúng mẫu 05-1/bk-qtt-tncn mới nhất theo quy định của cơ quan thuế là bắt buộc. Hiện nay, mẫu này được ban hành kèm theo Thông tư 80/2021/TT-BTC và áp dụng thống nhất trên toàn quốc.

| Mẫu 05-1/BK-QTT-TNCN file Word | Link tải |

| Mẫu 05-1/BK-QTT-TNCN file Excel | Link tải |

4. Hướng dẫn kê khai 05-1/BK-QTT-TNCN

Để lập đúng mẫu 05-1/bk-qtt-tncn, kế toán cần nắm rõ cấu trúc biểu mẫu và cách điền từng chỉ tiêu. Dưới đây là hướng dẫn chi tiết:

| Chỉ tiêu | Nội dung |

| [01] Kỳ tính thuế | Ghi năm dương lịch của kỳ thực hiện quyết toán thuế. |

| [02] Lần đầu | Đánh dấu “X” nếu đây là lần đầu tiên nộp tờ khai trong kỳ tính thuế |

| [03] Bổ sung lần thứ | Nếu đã nộp tờ khai lần đầu nhưng phát hiện sai sót, ghi số lần khai bổ sung (1,2,3…) vào ô này |

| [04] Tên người nộp thuế | Ghi đầy đủ tên tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký kinh doanh hoặc đăng ký thuế |

| [05] Mã số thuế | Ghi mã số thuế của tổ chức, cá nhân trả thu nhập |

| [06] Số thứ tự | Đuọc ghi lần lượt theo chữ số trong dãy chữ số tự nhiên (1,2,3…) |

| [07] Họ và tên | Ghi đầy dủ họ tên cá nhân cư trú nhận thu nhập (Bao gồm cả nhân viên đã thôi việc tính đến thời điểm lập tờ khai) |

| [08] Mã số thuế | Ghi mã số thuế cá nhân do cơ quan thuế cấp |

| [09] Số CCCD/CMND/Hộ chiếu | Chỉ điền trong trường hợp cá nhân chưa có mã số thuế |

| [10] Cá nhân ủy quyền quyết toán thay | Đánh dấu “X” nếu cá nhân đủ điều kiện và có văn bản ủy quyền cho tổ chức quyết toán thay |

| [11] Cá nhân nước ngoài ủy quyền quyết toán dưới 12 tháng | Đánh dấu “X” nếu thuộc trường hợp này theo quy định |

| [12] Tổng thu nhập chịu thuế | Là tổng các khoản thu nhập từ tiền lương, tiền công sau khi đã rừ các khoản được miễn thuế.

Công thức: TNCN = Tổng thu nhập – Các khoản miễn thuế (Như tiền ăn trưa không quá 730.000đ/tháng, phụ cấp trang phụ không quá 5 triệu đồng/năm, tiền tăng ca vượt mức ngày thường…) |

| [13] Trong đó TNCT | tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT-TNCN): Là các khoản thu nhập chịu thuế tại tổ chức trước khi điều chuyển |

| [14] Trong đó | TNCT được miễn theo Hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần |

| [15] Trong đó | TNCT được miễn theo quy định của Hợp đồng dầu khí: Là các khoản thu nhập được chịu thuế được miễn theo quy định của Hợp đồng dầu khí (Nếu có phát sinh) |

| [16] Số lượng người phụ thuộc (NPT) | Tổng số NPT đã đăng ký và có đầy đủ hồ sơ theo mẫu 05-3/BK-QTT-TNCN |

| [17] Tổng số tiền giảm trừ gia cảnh | Bao gồm giảm trừ cho bản thân và NPT.

Lưu ý: Từ tháng 01/2026: Giảm trừ bản thân 15.500.000đ/tháng (186 triệu/năm; NPT là 6.200.000đ/người/tháng) |

| [18] Từ thiện, nhân đạo, khuyến học | Các khoản đóng góp vào các quỹ được Nhân nước quy định |

| [19] Bảo hiểm được trừ | Tổng mức đóng BHXH (8%), BHYT (1.5%), BHTN (1%) trích từ lương của người lao động

Ví dụ: Lương 10.000.000đ, mức đóng bảo hiểm là 1.050.000đ |

| [20] Quỹ hưu trí tự nguyện | Mức đóng thực tế nhưng tối đa không quá 1.000.000đ/tháng |

| [21] Thu nhập tính thuế | Phần mềm tự tính theo công thức: [21] = [12] – [14] – [15] – [17] – [18] – [19]- [20] |

| [22] Số thuế TNCN đã khấu trừ | Tổng số thuế doanh nghiệp đã tạm khấu trừ từ lương của nhân viên trong năm |

| [24] Tổng số thuế phải nộp | Số thuế thực tế phải nộp sau quyết toán (áp dụng cho cá nhân ủy quyền) |

| [25] Số thuế đã nộp thừa | Phát sinh khi số thuế đã khấu trừ [22] lớn hơn số thuế phải nộp [24] |

| [26] Số thuế còn phải nộp | Phát sinh khi số thuế đã khấu trừ [22] nhỏ hơn số thuế phải nộp [24] |

| [27] Cá nhân có số thuế được miễn | Đánh dấu “X” nếu số thuế còn phải nộp [26] từ 50.000đ trở xuống |

| [28] Tổng thu nhập chịu thuế | Là giá trị tổng cộng của tất cả các dòng tại cột chỉ tiêu [12] |

| [29] Tổng TNCT tại tổ chức trước khi điều chuyển | Tổng cộng giá trị tại cột [13] (Chỉ áp dụng khi có đánh dấu vào chỉ tiêu [04] trên Tờ khai chính 05/QTT-TNCN) |

| [30] Tổng TNCT đượ miễn theo Hiệp định | Tổng cộng giá trị tại cột [14] |

| [31] Tổng TNCT được miễn theo quy định của Hợp đồng dầu khí | Tổng cộng giá trị tại cột [15] |

| [32] Tổng số lượng NPT tính giảm trừ | Tổng cộng số lượng người phụ thuộc tại cột [16] |

| [33] Tổng số tiền giảm trừ gia cảnh | Tổng giá trị các khoản giảm trừ gia cảnh cho bản thân và người phụ thuộc tại cột [17] |

| [34] Tổng các khoản giảm trừ từ thiện, nhân đạo, khuyến học | Tổng cộng giá trị tại cột [18] |

| [35] Tổng các khoản bảo hiểm được trừ | Tổng số tiền bảo hiểm bắt buộc đã trừ vào lương của nhân viên tại cột [19] |

| [36] Tổng các khoản giảm trừ Quỹ hưu trí tự nguyện được trừ | Tổng cộng giá trị thực tế đã đóng (Tối đa theo quy định) tại cột [20] |

| [37] Tổng thu nhập tính thuế | Tổng cộng giá trị tại cột [21] |

| [38] Tổng số thuế TNCN đã khấu trừ | Tổng số tiền thuế doanh nghiệp đã thực hiện khấu trừ tại nguồn của các cá nhân tại cột [22] |

| [39] Tổng số thuế đã khấu trừ tại tổ chức trước khi điều chuyển | Tổng cộng giá trị tại cột [23] |

| [40] Tổng số thuế phải nộp | Tổng số nghĩa vụ thuế TNCN sau quyết toán của các cá nhân có ủy quyền tại cột [24] |

| [41] Tổng số thuế đã nộp thừa | Tổng giá trị số tiền thuế nộp dư của các cá nhân ủy quyền tại cột [25] |

| [42] Tổng số thuế còn phải nộp | Tổng giá trị số tiền thuế còn thiếu cần nộp thêm của các cá nhân ủy quyền tại cột [26] |

| [43] Tổng số cá nhân được miễn thuế do số thuế còn phải nộp từ 50.000 đồng trở xuống | Tổng số lượng cá nhân đã đánh dấu “X” tại chỉ tiêu [27] |

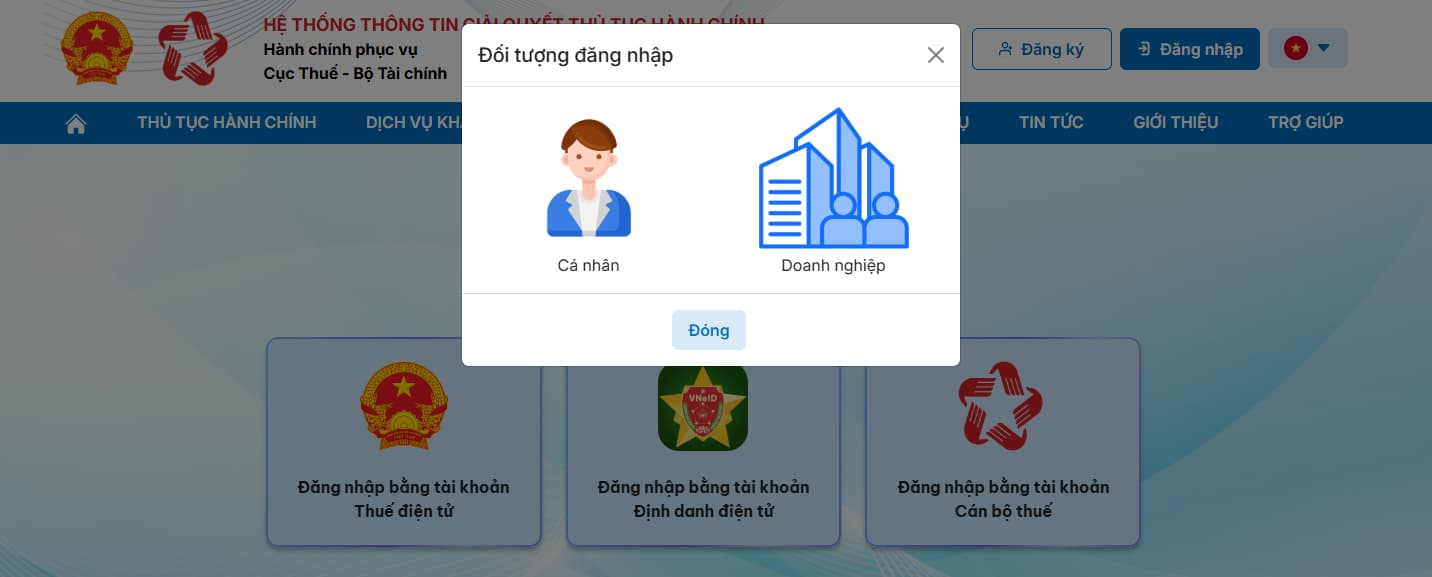

5. Hướng dẫn kiểm tra tình trạng tờ khai quyết toán thuế TNCN đã nộp trên Dịch vụ công

Để kiểm tra tình trạng tờ khai quyết toán TNCN trên Dịch vụ công, người nộp thuế thực hiện theo các bước như sau:

Bước 1: Truy cập vào trang web có địa chỉ https://dichvucong.gdt.gov.vn/tthc/homelogin

Bước 2: Đăng nhập vào hệ thống bằng tài khoản định danh điện tử, sau đó chọn vào mục Doanh nghiệp

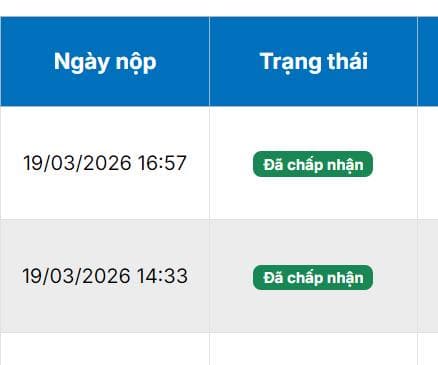

Bước 3: Vào mục Tra cứu hồ sơ và chọn thồ gian cần tra cứu sau đó nhấp Tìm kiếm

Bước 4: Tờ khai quyết toán thuế TNCN sẽ hiện ra, kèm theo tình trạng hồ sơ là Đã chấp nhận, chờ chấp nhận hoặc không chấp nhận

6. Thời hạn kê khai và nộp thuế TNCN

Việc nắm rõ thời hạn kê khai và nộp thuế TNCN là yếu tố quan trọng giúp doanh nghiệp và cá nhân tránh bị xử phạt do chậm nộp, đồng thời đảm bảo quá trình quyết toán diễn ra đúng quy định. Dưới đây là các mốc thời gian cần lưu ý khi thực hiện kê khai thuế TNCN theo tháng, quý và quyết toán năm.

Thời hạn kê khai thuế TNCN theo tháng/quý (Tạm tính)

Đối tượng áp dụng gồm:

- Doanh nghiệp, tổ chức khấu trừ và nộp thay thế TNCN cho người lao động

- Cá nhân, hộ kinh doanh tự kê khai nếu có thu nhập từ kinh doanh hoặc cho thuê tài sản

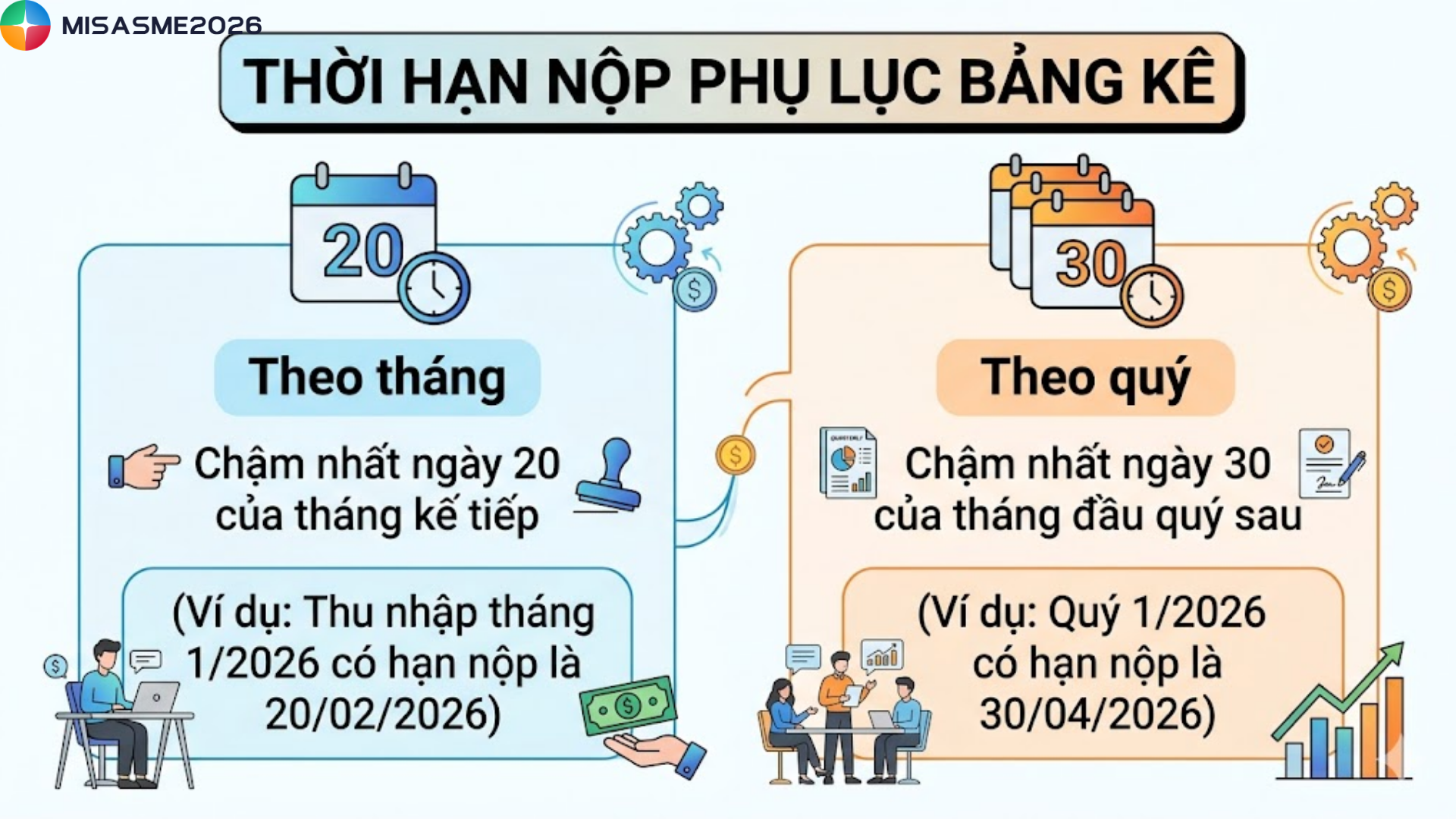

Thời hạn nộp

- Theo tháng: Chậm nhất ngày 20 của tháng kế tiếp (Ví dụ: Thu nhập tháng 1/2026 có hạn nộp là 20/02/2026)

- Theo quý: Chậm nhất ngày 30 của tháng đầu quý sau (Ví dụ: Quý 1/2026 có hạn nộp là 30/04/2026)

Gia hạn:

- Theo Nghị định 82/2025, một số đối tượng sẽ được gia hạn thêm 5 đến 6 thán tùy kỳ

- Không áp dụng đối với thuế nhập khẩu

Thời hạn quyết toán thuế TNCN hàng năm

Đối tượng áp dụng:

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công, kinh doanh…tự quyết toán

- Doanh nghiệp, tổ chức quyết toán thay cho người lao động

Thời hạn cụ thể

| Đối tượng | Hạn nộp châm nhất (2026) |

| Tổ chức trả thu nhập (Quyết toán thay) | 31/03/2026 |

| Cá nhân tự quyết toán | 30/04/2026 (Gia hạn đến 04/05/2026 do trùng ngày nghỉ) |

| Hộ kinh doanh, cá nhân kinh doanh (Được gia hạn) | 31/12/2026 |

Lưu ý:

- Cá nhân nộp thuế thừa có thể không cần quyết toán nếu không yêu cầu hoàn thuế

- Nộp thuế chậm sẽ bị tính phạt 0,03%/ngày theo quy định pháp luật thuế

- Có thể thực hiện quyết toán online qua hệ thống của cơ quan thuế

Có thể thấy, việc lập đúng mẫu 05-1/BK-QTT-TNCN không chỉ giúp doanh nghiệp hoàn thiện hồ sơ quyết toán thuế TNCN mà còn đảm bảo tính minh bạch, chính xác trong quá trình kê khai. Tuy nhiên, nếu thực hiện thủ công, kế toán rất dễ gặp sai sót về số liệu và mất nhiều thời gian xử lý. Vì vậy, doanh nghiệp nên chủ động áp dụng các giải pháp hỗ trợ để tối ưu quy trình, đảm bảo lập mẫu phụ lục bảng kê nhanh chóng, chính xác và tuân thủ đúng quy định pháp luật.

Đừng để sai sót trong hạch toán thuế TNCN khiến doanh nghiệp mất thời gian và rủi ro bị xử phạt. Chỉ với MISA SME, toàn bộ quy trình từ bảng lương đến tờ khai thuế được tự động hóa 100%, giúp kế toán tiết kiệm đến 80% thời gian xử lý.

Phần mềm đáp ứng đầy đủ chế độ kế toán theo quy định mới nhất, phù hợp mọi loại hình doanh nghiệp và cho phép CEO theo dõi tài chính mọi lúc, mọi nơi ngay trên điện thoại.

Đăng ký dùng thử miễn phí ngay hôm nay – Trải nghiệm giải pháp kế toán thông minh đang được hàng trăm nghìn doanh nghiệp tin dùng!

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/