Trong quá trình kê khai và nộp thuế, nhiều cá nhân và doanh nghiệp thắc mắc tiểu mục 4917 là thuế gì và được sử dụng trong trường hợp nào. Việc hiểu đúng ý nghĩa của mã tiểu mục này sẽ giúp người nộp thuế thực hiện nghĩa vụ tài chính chính xác, tránh sai sót khi nộp ngân sách nhà nước. Hãy cùng tìm hiểu chi tiết về tiểu mục 4917, cách tính tiền chậm nộp thuế TNCN và cách tra cứu mã tiểu mục này trong bài viết dưới đây của phần mềm quản lý kế toán MISA SME.

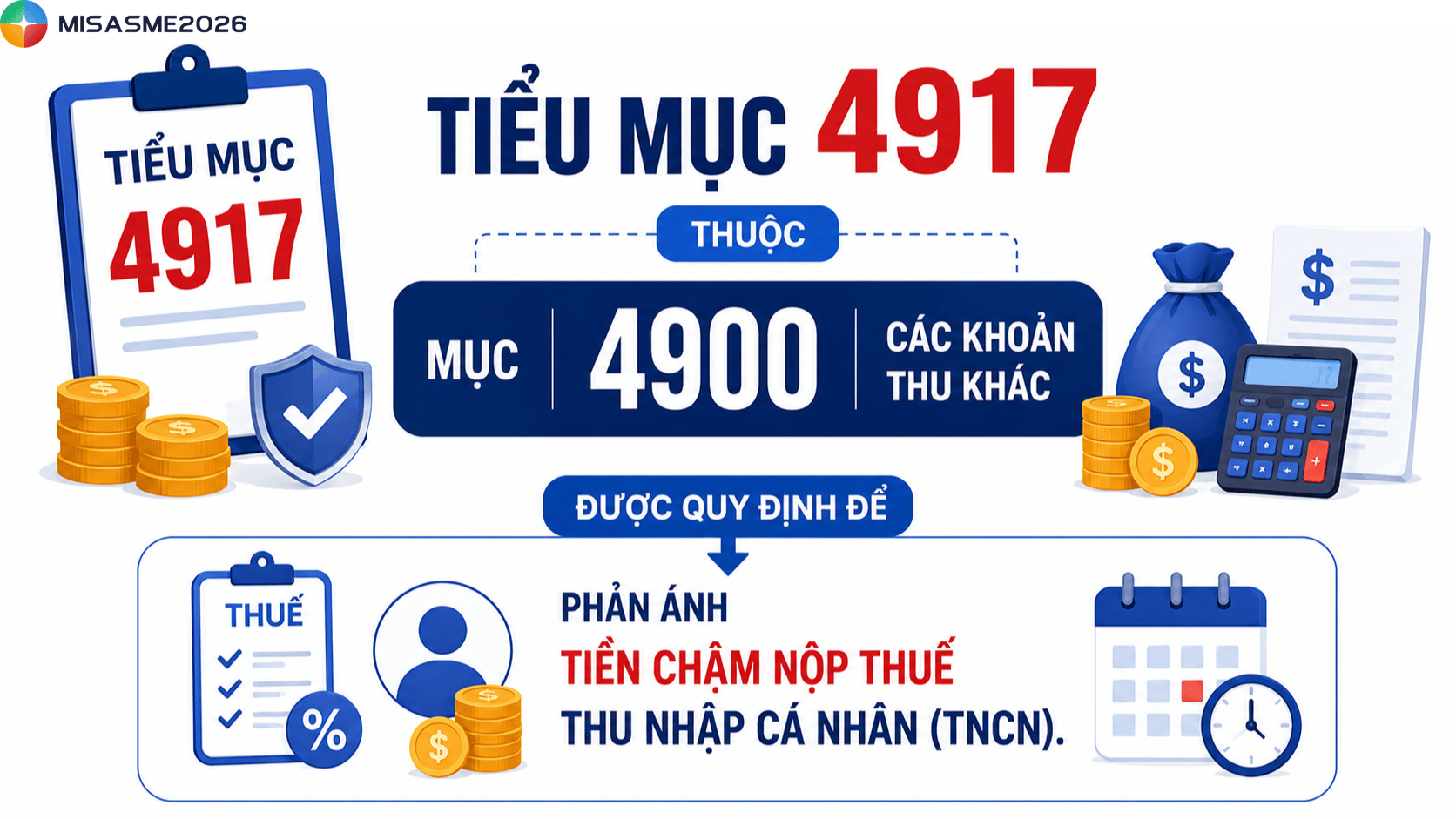

1. Tiểu mục 4917 là thuế gì?

Theo khoản 1 Điều 4 Thông tư 130/2025/TT-BTC, tiểu mục là cấp phân loại chi tiết của Mục trong hệ thống Mục lục ngân sách nhà nước, được sử dụng để phân loại cụ thể các khoản thu, chi theo từng đối tượng quản lý.

Căn cứ Phụ lục III ban hành kèm theo Thông tư 130/2025/TT-BTC, tiểu mục 4917 thuộc Mục 4900 – Các khoản thu khác và được quy định để phản ánh tiền chậm nộp thuế thu nhập cá nhân (TNCN).

Nói cách khác, tiểu mục 4917 không phải là một loại thuế riêng mà là mã ngân sách được sử dụng để hạch toán khoản tiền chậm nộp phát sinh khi người nộp thuế không hoàn thành nghĩa vụ thuế thu nhập cá nhân đúng thời hạn theo quy định. Khoản tiền này được xác định riêng với số thuế TNCN phải nộp và được nộp vào ngân sách nhà nước theo mã tiểu mục 4917.

2. Mức tính tiền chậm nộp tiểu mục 4917 hiện nay

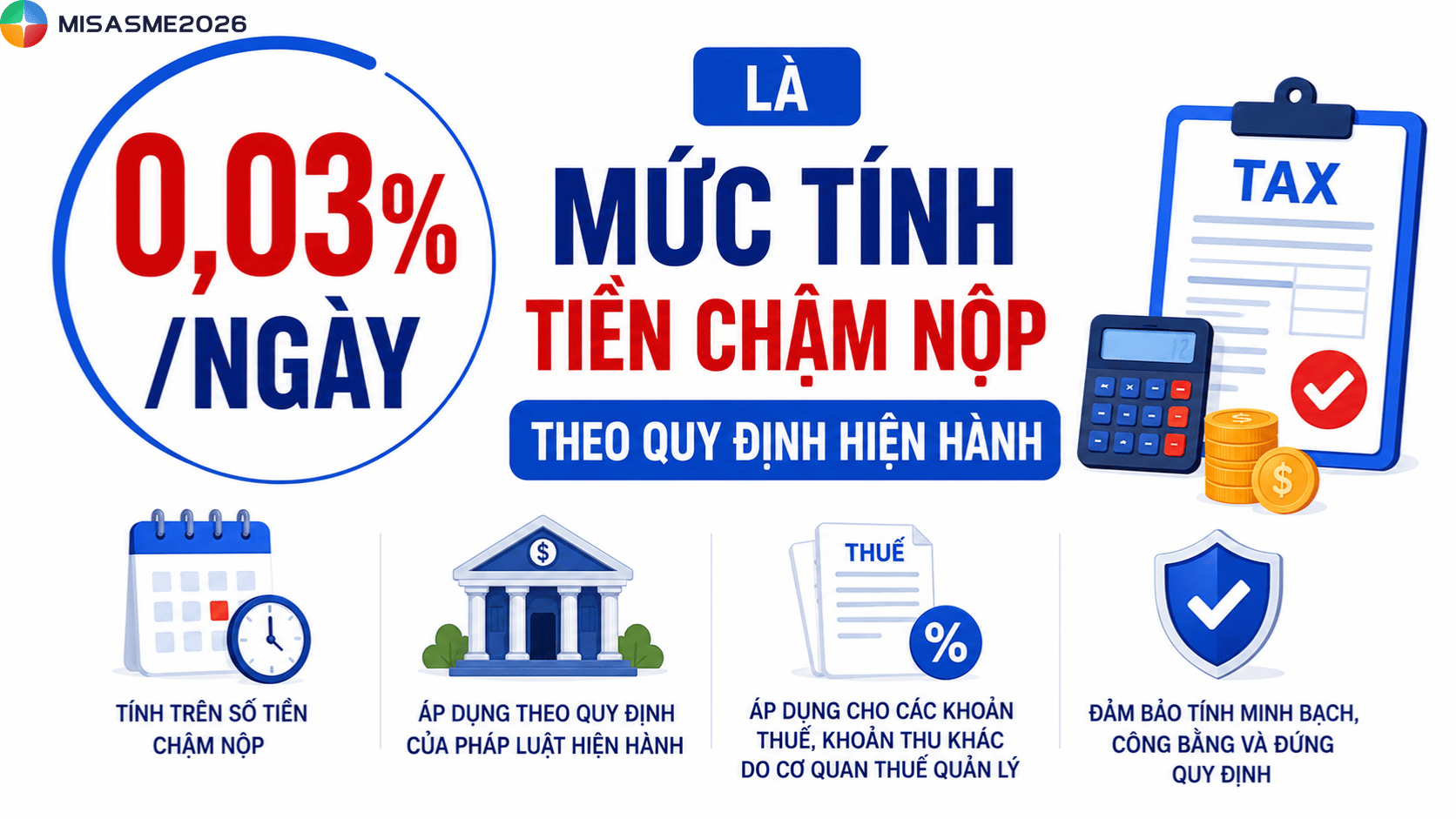

Tiểu mục 4917 được sử dụng để hạch toán khoản tiền chậm nộp thuế thu nhập cá nhân (TNCN) phát sinh khi người nộp thuế không thực hiện nghĩa vụ nộp thuế đúng thời hạn theo quy định.

Theo khoản 2 Điều 16 Luật Quản lý thuế 2025, mức tính tiền chậm nộp hiện nay được xác định bằng 0,03%/ngày trên số tiền thuế hoặc khoản thu khác chậm nộp thuộc phạm vi quản lý của cơ quan thuế.

Công thức tính tiền chậm nộp như sau:

Tiền chậm nộp = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp

Trong đó:

- Số tiền thuế chậm nộp là số thuế TNCN chưa được nộp đúng hạn.

- 0,03%/ngày là mức tính tiền chậm nộp theo quy định hiện hành.

- Số ngày chậm nộp được tính từ ngày tiếp theo sau ngày hết thời hạn nộp thuế đến ngày người nộp thuế thực tế nộp đủ tiền vào ngân sách Nhà nước.

Ví dụ minh họa:

Giả sử cá nhân có số thuế TNCN phải nộp là 10 triệu đồng nhưng chậm nộp 30 ngày. Khi đó, số tiền chậm nộp phải trả được xác định như sau: 10.000.0000 x 0.03% x 30 = 90.000đ.

Như vậy, ngoài số thuế TNCN phải nộp là 10 triệu đồng, người nộp thuế còn phải nộp thêm 90.000 đồng tiền chậm nộp, khoản tiền này được hạch toán theo tiểu mục 4917 khi nộp vào ngân sách nhà nước.

Do tiền chậm nộp được tính theo từng ngày phát sinh, người nộp thuế nên hoàn thành nghĩa vụ thuế đúng thời hạn để tránh làm tăng số tiền phải nộp và phát sinh các thủ tục xử lý liên quan.

3. Cách tra cứu mã tiểu mục 4917 trên phần mềm HKTT

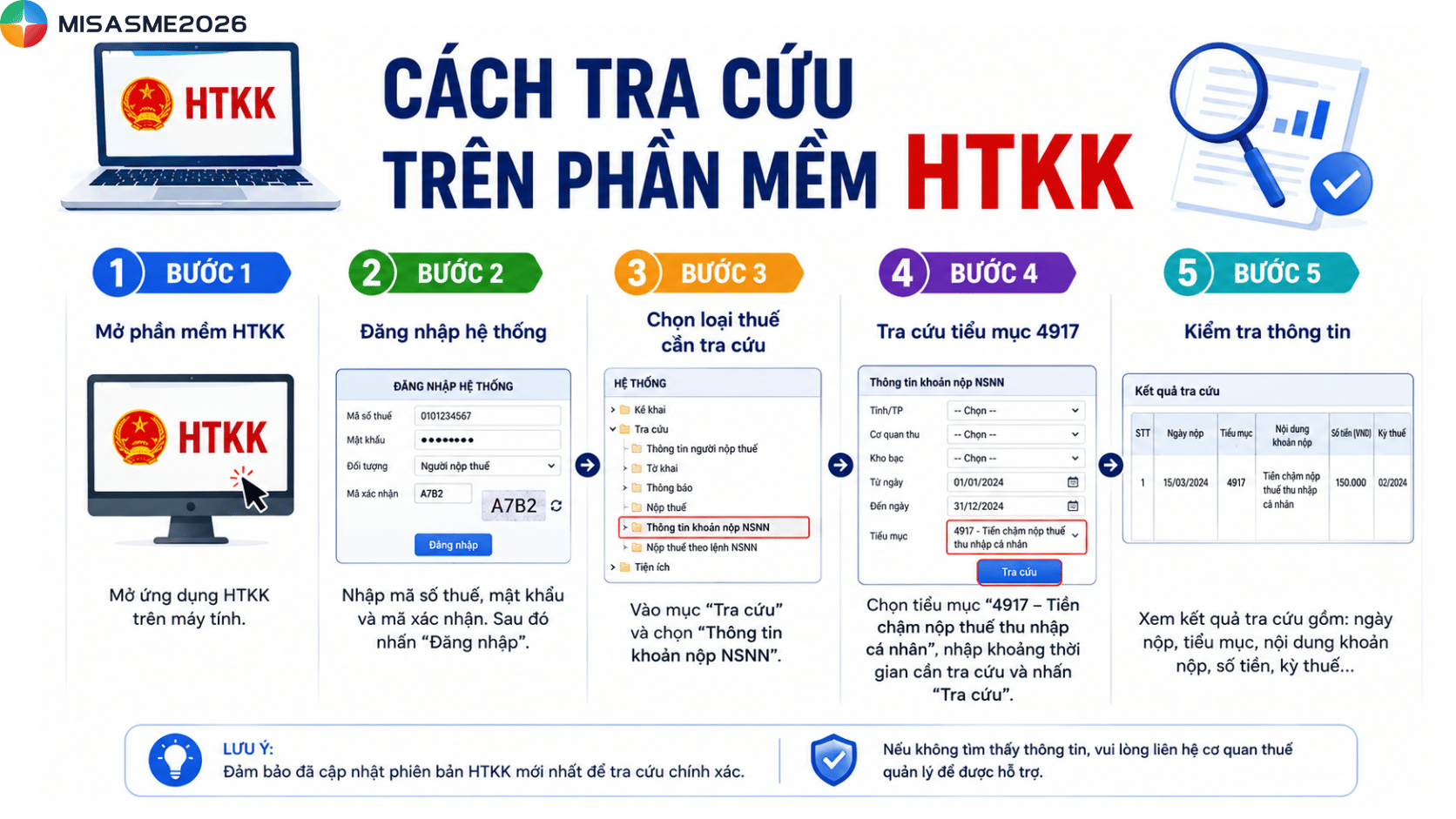

Người nộp thuế có thể tra cứu mã tiểu mục 4917 (tiền chậm nộp thuế thu nhập cá nhân) trên phần mềm HTKK theo các bước sau:

Bước 1: Mở phần mềm HTKK

Khởi động phần mềm HTKK đã được cài đặt trên máy tính.

Bước 2: Đăng nhập hệ thống

Tại giao diện đăng nhập, nhập mã số thuế và thực hiện đăng nhập. Nếu phần mềm hiển thị điều khoản sử dụng, chọn Đồng ý để tiếp tục.

Bước 3: Chọn loại thuế cần tra cứu

Trên giao diện chính, truy cập mục Thuế thu nhập cá nhân để thực hiện tra cứu thông tin liên quan.

Bước 4: Tra cứu tiểu mục 4917

Lựa chọn tiểu mục cần kiểm tra, cụ thể là tiểu mục 4917 – Tiền chậm nộp thuế thu nhập cá nhân.

Bước 5: Kiểm tra thông tin

Nhấn In để hiển thị tờ khai hoặc thông tin chi tiết. Mã tiểu mục sẽ được thể hiện tại góc bên trái của tờ khai, giúp người nộp thuế dễ dàng đối chiếu và sử dụng khi lập giấy nộp tiền vào ngân sách nhà nước.

4. Giải đáp một số câu hỏi thường gặp

Câu hỏi: Tiền chậm nộp thuế TNCN có được miễn hoặc giảm không?

Trả lời: Trong một số trường hợp đặc biệt như thiên tai, hỏa hoạn, tai nạn hoặc mắc bệnh hiểm nghèo dẫn đến khó khăn về tài chính, người nộp thuế có thể được xem xét giảm nghĩa vụ thuế theo quy định của pháp luật. Tuy nhiên, việc miễn hoặc giảm phải đáp ứng đầy đủ điều kiện, hồ sơ chứng minh và được cơ quan thuế có thẩm quyền chấp thuận.

Câu hỏi: Không nộp tiền chậm nộp thuế TNCN có bị xử phạt không?

Trả lời: Trường hợp người nộp thuế không thực hiện nghĩa vụ nộp tiền chậm nộp theo quy định, cơ quan thuế có thể áp dụng các biện pháp xử lý như tính tiếp tiền chậm nộp, xử phạt vi phạm hành chính hoặc thực hiện các biện pháp cưỡng chế thuế theo quy định pháp luật. Điều này có thể làm gia tăng chi phí tài chính và ảnh hưởng đến quá trình thực hiện các thủ tục thuế sau này.

Câu hỏi: Doanh nghiệp có phải nộp tiền chậm nộp theo tiểu mục 4917 không?

Trả lời: Có. Khi doanh nghiệp thực hiện khấu trừ thuế TNCN của người lao động nhưng chậm kê khai hoặc chậm nộp số thuế đã khấu trừ vào ngân sách nhà nước, doanh nghiệp sẽ phải nộp thêm khoản tiền chậm nộp tương ứng. Khoản tiền này được hạch toán theo tiểu mục 4917 – Tiền chậm nộp thuế thu nhập cá nhân.

Hy vọng qua những thông tin trên, bạn đã có câu trả lời đầy đủ cho thắc mắc tiểu mục 4917 là thuế gì. Đây là mã tiểu mục được sử dụng để hạch toán khoản tiền chậm nộp thuế thu nhập cá nhân, không phải là một sắc thuế riêng biệt. Việc nắm rõ ý nghĩa của tiểu mục 4917, mức tính tiền chậm nộp và cách tra cứu mã tiểu mục sẽ giúp người nộp thuế thực hiện đúng nghĩa vụ tài chính, hạn chế phát sinh chi phí và các rủi ro về thuế trong quá trình kê khai, quyết toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/