Để đảm bảo việc chi tiêu, doanh nghiệp luôn cần lưu trữ một lượng tiền mặt nhất định. Tuy nhiên nếu lượng tiền mặt được lưu trữ quá nhiều sẽ gây ra tình trạng lãng phí. Chính vì vậy, các doanh nghiệp cần lập dự toán tiền mặt cho doanh nghiệp mình. Dưới đây là một số thông tin chi tiết trong lập dự toán tiền mặt

Dự toán tiền mặt

Dự toán tiền mặt bao gồm 4 thành phần chính:

Phần thu

Phần chi.

Phần cân đối thu chi.

Phần tài chính.

Phần thu

Phần chi.

Phần cân đối thu chi.

Phần tài chính.

Phần thu: bao gồm số dư tiền mặt tồn quỹ đầu kỳ cộng với tất các khoản thu tiền mặt trong kỳ.

Phần chi: bao gồm toàn bộ các khoản thu chi tiền mặt được dự toán, gồm chi mau nguyên vật liệu trực tiếp, chi trả lương lao động trực tiếp, các khoản chi phí sản xuất chung… ngoài ra còn có các khoản chi thuế, chi mua tài sản cố định (nếu có) hoặc chi trả tiền vay ngân hàng hoặc tiền lãi cổ phần.

Phần chi: bao gồm toàn bộ các khoản thu chi tiền mặt được dự toán, gồm chi mau nguyên vật liệu trực tiếp, chi trả lương lao động trực tiếp, các khoản chi phí sản xuất chung… ngoài ra còn có các khoản chi thuế, chi mua tài sản cố định (nếu có) hoặc chi trả tiền vay ngân hàng hoặc tiền lãi cổ phần.

Phần cân đối thu chi: nếu bội chi thì doanh nghiệp có kế hoạch vay tiền mặt ở ngân hàng. Nếu bội thu, doanh nghiệp có thể trả bớt các món nợ vay hoặc đem đầu tư ngắn hạn.

Phần tài chính: Phản ảnh một cách chi tiết việc vay và trả nợ vay, trả lãi tiền nợ vay trong kỳ để hỗ trợ cho nhu cầu tiền mặt của doanh nghiệp.

Dự toán tiền mặt được xây dựng theo kỳ thời gian càng ngắn càng tốt. Nhiều doanh nghiệp lập dự án tiền mặt tuần một lần, những doanh nghiệp lớn thì lập dự toán hàng ngày. Tuy nhiên, thông thường, dự toán tiền mặt được lập theo quý hoặc theo tháng.

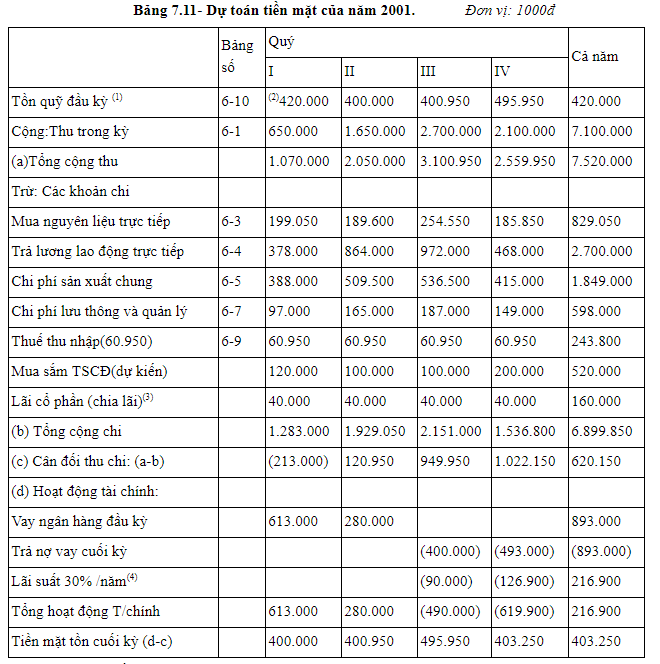

Thí dụ như: dự toán tiền mặt của Nhà máy vật liệu Bưu điện được lập như bảng 7.11 dưới đây:

Phần tài chính: Phản ảnh một cách chi tiết việc vay và trả nợ vay, trả lãi tiền nợ vay trong kỳ để hỗ trợ cho nhu cầu tiền mặt của doanh nghiệp.

Dự toán tiền mặt được xây dựng theo kỳ thời gian càng ngắn càng tốt. Nhiều doanh nghiệp lập dự án tiền mặt tuần một lần, những doanh nghiệp lớn thì lập dự toán hàng ngày. Tuy nhiên, thông thường, dự toán tiền mặt được lập theo quý hoặc theo tháng.

Thí dụ như: dự toán tiền mặt của Nhà máy vật liệu Bưu điện được lập như bảng 7.11 dưới đây:

(1) Quỹ tiền mặt phải luôn luôn đảm bảo trên mức 400.000.000đ

(2) Lấy từ BTKTS năm trước

(2) Lấy từ BTKTS năm trước

(3) Lãi cổ phần: 2.500.000 × 6,4%=160.000

(4) Lãi suất trả cùng vốn vay, được tính theo độ dài thời gian vay:

(4) Lãi suất trả cùng vốn vay, được tính theo độ dài thời gian vay:

Thí dụ: Quý III:Nợ gốc 400.000 × 30% × 3/4năm = 90.000

Quý IV: Nợ gốc 213.000×30% × 4/4năm= 63.900

280.000 × 30% × 3/4năm = 63.000

Quý IV: Nợ gốc 213.000×30% × 4/4năm= 63.900

280.000 × 30% × 3/4năm = 63.000

126.900

Phần mềm kế toán MISA SME.NET đáp ứng đầy đủ nghiệp vụ tài chính – kế toán:

- Cảnh báo khi chi vượt dự toán ngân sách tháng; Lập dự toán ngân sách và đánh giá tình hình sử dụng NVL so với dự toán

- Tự động hạch toán các chứng từ thu, chi tiền theo từng loại tiền (nội tệ, ngoại tệ) giúp tiết kiệm thời gian nhập liệu

- Dự báo dòng tiền thu, chi trong tương lai giúp doanh nghiệp tối ưu vòng quay vốn.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/