Mục lục

hiện

Khác với những doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong các doanh nghiệp hạch toán hàng tồn kho không được ghi sổ liên tục, kế toán chi phí sản xuất theo phương pháp kiểm kê định kỳ đã đưa ra nhiều phương pháp hỗ trợ cho kế toán.

Phương pháp kế toán chi phí sản xuất và giá thành sản phẩm theo phương pháp kiểm kê định kỳ.

Kế toán chi phí sản xuất theo phương pháp kiểm kê định kỳ gồm có những nội dung về việc hạch toán chi phí sản xuất theo phương pháp kiểm kê định kỳ. Cùng với bộ phận sản phẩm dở dang để xác định chi phí cho sản phẩm hoàn thành của hàng đã bán, việc hạch toán chi phí sản xuất trong các doanh nghiệp này cũng có những khác biệt.

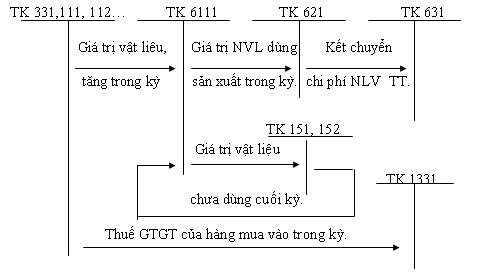

Hạch toán chi phí NVLTT

Để phản ánh các chi phí NVL xuất dùng cho sản xuất sản phẩm, kế toán cũng dùng TK 621 không ghi theo chứng từ xuất dùng NVL mà ghi một lần vào cuối kỳ hạch toán sau khi tiến hành kiểm kê và xác định được giá trị NVL tồn kho và đang đi đường. Nội dung phản ánh của TK 621 giống như phương pháp kê khai thường xưyên.

Cuối kỳ sau khi tính tổng giá trị vật liệu đã dùng cho trực tiếp sản xuất

Nợ TK 621 – Trị giá NVL xuất dùng

Có TK 6111- Giá trị NVL sử dụng trong kỳ

Cuối kỳ kết chuyển chi phí NVL

Nợ TK 631- Tổng hợp chi phí NVLTT cho từng đối tượng

Có TK 621 – Trị giá NVL

Cuối kỳ sau khi tính tổng giá trị vật liệu đã dùng cho trực tiếp sản xuất

Nợ TK 621 – Trị giá NVL xuất dùng

Có TK 6111- Giá trị NVL sử dụng trong kỳ

Cuối kỳ kết chuyển chi phí NVL

Nợ TK 631- Tổng hợp chi phí NVLTT cho từng đối tượng

Có TK 621 – Trị giá NVL

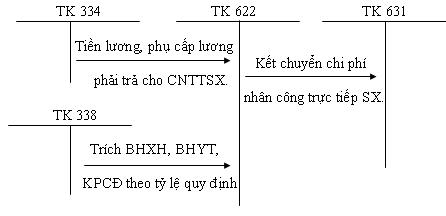

Hạch toán chi phí nhân công trực tiếp

Tập hợp chi phí NCTT

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 334 – Lương phải trả cho công nhân (chi tiết đối tượng)

Có TK 338 – Các khoản phải trả khác cho công nhân

Cuối kỳ kết chuyển chi phí NCTT

Nợ TK 631 – Tổng hợp chi phí nhân công trực tiếp theo từng đối tượng chi phí

Có TK 622 – Chi tiết theo từng đối tượng hạch toán chi phí

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 334 – Lương phải trả cho công nhân (chi tiết đối tượng)

Có TK 338 – Các khoản phải trả khác cho công nhân

Cuối kỳ kết chuyển chi phí NCTT

Nợ TK 631 – Tổng hợp chi phí nhân công trực tiếp theo từng đối tượng chi phí

Có TK 622 – Chi tiết theo từng đối tượng hạch toán chi phí

Hạch toán chi phí sản xuất chung

Tập hợp chi phí SXC

Nợ TK 627 – Chi phí sản xuất chung

Có TK 111, 112, 331, 214, 242, 142, 6111 – Tập hợp chi phí SXC

Cuối kỳ kết chuyển chi phí SXC

Nợ TK 631 – Tổng hợp chi phí sản xuất chung theo từng đối tượng

Có TK 627 – Kết chuyển chi phí SXC theo từng đối tượng

Nợ TK 627 – Chi phí sản xuất chung

Có TK 111, 112, 331, 214, 242, 142, 6111 – Tập hợp chi phí SXC

Cuối kỳ kết chuyển chi phí SXC

Nợ TK 631 – Tổng hợp chi phí sản xuất chung theo từng đối tượng

Có TK 627 – Kết chuyển chi phí SXC theo từng đối tượng

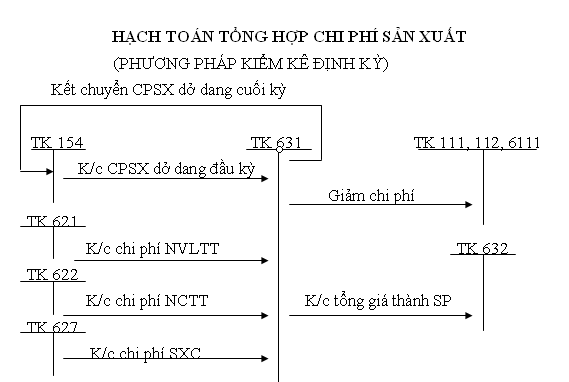

Tổng hợp chi phí sản xuất kiểm kê và đánh giá sản phẩm dở dang

Tài khoản sử dụng: TK 631 – Chi phí sản xuất kinh doanh dở dang:

Bên Nợ: Phản ánh giá trị sản phẩm dở dang đầu kỳ và các chi phí sản xuất phát sinh trong kỳ liên quan tới việc chế tạo sản phẩm, thực hiện lao vụ, dịch vụ.

Bên có: Kết chuyển giá trị san phẩm dở dang cuối kỳ vào TK 154

Giá thành sản phẩm, lao vụ hoàn thành.

Dư cuối kỳ: Cuối kỳ không có số dư và nó được hạch toán chi tiết theo từng đối tượng chịu chi phí.

Bên Nợ: Phản ánh giá trị sản phẩm dở dang đầu kỳ và các chi phí sản xuất phát sinh trong kỳ liên quan tới việc chế tạo sản phẩm, thực hiện lao vụ, dịch vụ.

Bên có: Kết chuyển giá trị san phẩm dở dang cuối kỳ vào TK 154

Giá thành sản phẩm, lao vụ hoàn thành.

Dư cuối kỳ: Cuối kỳ không có số dư và nó được hạch toán chi tiết theo từng đối tượng chịu chi phí.

Phần mềm kế toán MISA SME.NET đáp ứng đầy đủ yêu cầu của kế toán chi phí sản xuất và giá thành như:

– Tự động tổng hợp chi phí phát sinh trực tiếp cho từng đối tượng tập hợp chi phí; tự động phân bổ chi phí sản xuất chung liên quan đến nhiều đối tượng tập hợp chi phí và tự động tính giá thành theo từng phương pháp tính giá thành.

– Tự động cập nhật giá thành tính được vào chứng từ nhập kho thành phẩm, tự động tính ra giá cho các thành phẩm khi xuất kho

– Tự động nghiệm thu các công trình vụ việc, đơn hàng, hợp đồng.

Để tìm hiểu thêm về phần mềm kế toán MISA SME.NET mới nhất, kế toán vui lòng click xem tại đây

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/