1. Tài khoản 412 là gì

Tài khoản 412 – Chênh lệch đánh giá lại tài sản là tài khoản dùng để phản ánh số chênh lệch do đánh giá lại tài sản hiện có và tình hình xử lý số chênh lệch đó ở doanh nghiệp.

Tài sản được đánh giá lại chủ yếu là TSCĐ, bất động sản đầu tư, một số trường hợp có thể và cần thiết đánh giá lại vật tư, công cụ, dụng cụ, thành phẩm, hàng hóa, sản phẩm dở dang…

2. Nguyên tắc kế toán tài khoản 412

- Chênh lệch đánh giá lại tài sản được phản ánh vào tài khoản này trong các trường hợp sau:

- Khi có quyết định của Nhà nước về đánh giá lại tài sản;

- Khi thực hiện cổ phần hoá doanh nghiệp Nhà nước;

- Các trường hợp khác theo quy định (Như khi chuyển đổi hình thức sở hữu doanh nghiệp).

- Tài khoản này không phản ánh số chênh lệch đánh giá lại khi đưa tài sản đi góp vốn liên kết, liên doanh hoặc đầu tư vào công ty con, khoản chênh lệch đánh giá lại trong các trường hợp này được phản ánh vào TK 711 – Thu nhập khác (nếu là lãi) hoặc TK 811 – Chi phí khác (nếu là lỗ).

- Giá trị tài sản được xác định lại trên cơ sở bảng giá Nhà nước quy định hoặc Hội đồng định giá tài sản thống nhất xác định.

- Số chênh lệch giá do đánh lại tài sản được hạch toán và xử lý theo chính sách tài chính hiện hành.

3. Kết cấu và nội dung phản ánh của tài khoản 412

| Bên Nợ | Bên Có |

| – Số chênh lệch giảm do đánh giá lại tài sản;

– Xử lý số chênh lệch tăng do đánh giá lại tài sản. |

– Số chênh lệch tăng do đánh giá lại tài sản;

– Xử lý số chênh lệch giảm do đánh giá lại tài sản. |

| Số dư bên Nợ: Số chênh lệch giảm do đánh giá lại tài sản chưa được xử lý. | Số dư bên Có: Số chênh lệch tăng do đánh giá lại tài sản chưa được xử lý. |

>>Tìm hiểu thêm: Cách hạch toán nguyên vật liệu theo Thông tư 133

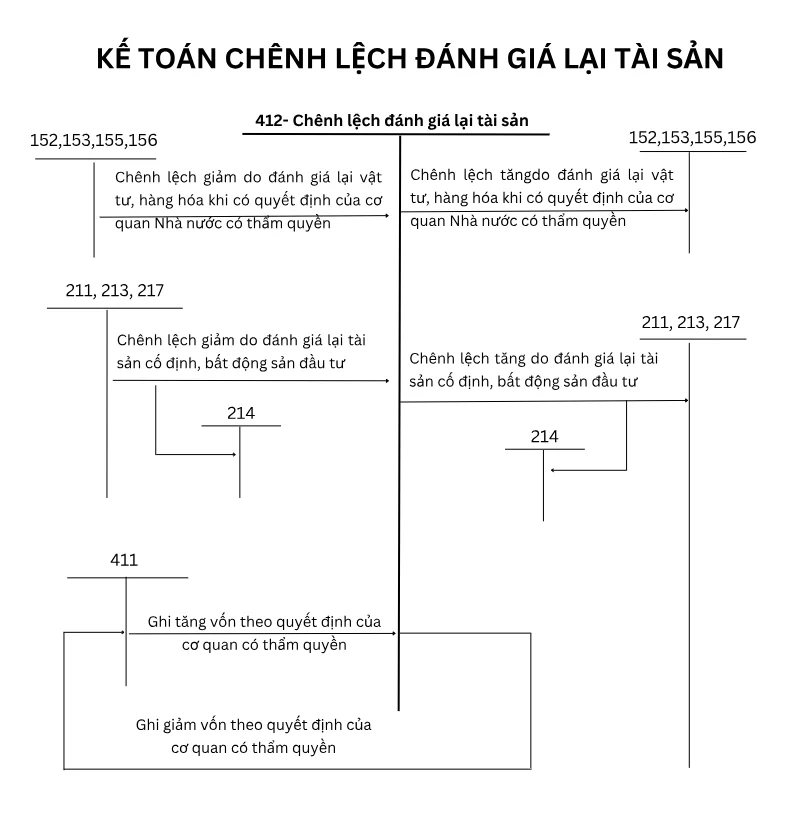

4. Sơ đồ chữ T tài khoản 412

Sơ đồ chữ T tài khoản 412- Chênh lệch đánh gái lại tài sản theo Thông tư 200

5. Cách hạch toán tài khoản 412 theo thông tư 200

1. Khi có quyết định của Nhà nước về đánh giá lại tài sản cố định, bất động sản đầu tư, vật tư, hàng hóa,. . . hoặc định giá khi tiến hành cổ phần hoá doanh nghiệp Nhà nước, doanh nghiệp tiến hành kiểm kê, đánh giá lại tài sản và phản ánh số chênh lệch do đánh giá lại tài sản vào sổ kế toán:

a/ Đánh giá lại vật tư hàng hoá:

– Nếu giá đánh giá lại cao hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá tăng, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Nợ TK 155 – Thành phẩm

Nợ TK 156 – Hàng hoá

b/ Đánh giá lại TSCĐ và bất động sản đầu tư:

– Căn cứ vào bảng tổng hợp kết quả kiểm kê và đánh giá lại TSCĐ và bất động sản đầu tư:

+ Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh tăng, ghi:

Nợ TK 211 – TSCĐ hữu hình (Phần nguyên giá điều chỉnh tăng)

Nợ TK 213 – TSCĐ vô hình (Quyền sử dụng đất – Phần nguyên giá điều chỉnh tăng)

Nợ TK 217 – Bất động sản đầu tư (Phần nguyên giá điều chỉnh tăng)

Có TK 214 – Hao mòn TSCĐ (Phần giá trị hao mòn điều chỉnh tăng)

Có TK 412 – Chênh lệch đánh giá lại tài sản (Phần giá trị còn lại điều chỉnh tăng).

+ Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản (Phần giá trị còn lại điều chỉnh giảm)

Nợ TK 214 – Hao mòn TSCĐ (Phần giá trị hao mòn điều chỉnh giảm)

Có TK 211 – TSCĐ hữu hình (Phần nguyên giá điều chỉnh giảm)

Có TK 213 – TSCĐ vô hình (Quyền sử dụng đất – Phần nguyên giá điều chỉnh giảm)

Có TK 217 – Bất động sản đầu tư (Phần nguyên giá điều chỉnh giảm).

2. Cuối năm tài chính xử lý chênh lệch đánh giá lại tài sản theo quyết định của cơ quan hoặc cấp có thẩm quyền:

– Nếu Tài khoản 412 có số dư bên Có, được quyết định bổ sung nguồn vốn kinh doanh, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

– Nếu Tài khoản 412 có số dư bên Nợ, được quyết định ghi giảm nguồn vốn kinh doanh, ghi:

Nợ TK 411 – Nguồn vốn kinh doanh

6. Giải đáp một số câu hỏi thường gặp về tài khoản 412

Tài khoản 412 dùng để làm gì?

Tài khoản 412 được sử dụng để phản ánh số chênh lệch phát sinh khi doanh nghiệp đánh giá lại tài sản hiện có, như tài sản cố định (TSCĐ), bất động sản đầu tư, vật tư, hàng hóa… theo quy định của Nhà nước. Đây là căn cứ để điều chỉnh lại giá trị ghi sổ và vốn chủ sở hữu sau khi có kết quả định giá.

2. Khi nào doanh nghiệp được phép đánh giá lại tài sản?

Theo quy định, việc đánh giá lại tài sản chỉ thực hiện khi có quyết định của cơ quan Nhà nước có thẩm quyền, hoặc trong quá trình cổ phần hóa doanh nghiệp Nhà nước, hay trong các trường hợp khác được pháp luật cho phép.

Doanh nghiệp không được tự ý đánh giá lại để thay đổi giá trị tài sản ghi sổ.

3. Tài khoản 412 khác gì với TK 711 – Thu nhập khác và TK 811 – Chi phí khác?

- TK 412 chỉ phản ánh chênh lệch giá trị do đánh giá lại tài sản theo quy định.

- Còn chênh lệch khi góp vốn bằng tài sản hoặc chuyển đổi hình thức sở hữu sẽ được hạch toán vào TK 711 (nếu lãi) hoặc TK 811 (nếu lỗ).

Kết luận

Việc hạch toán tài khoản 412 – Chênh lệch đánh giá lại tài sản đòi hỏi kế toán viên phải nắm chắc quy định, xử lý đúng các trường hợp được phép đánh giá lại và kết chuyển chính xác vào vốn chủ sở hữu. Làm tốt nghiệp vụ này không chỉ giúp doanh nghiệp minh bạch tài chính, mà còn đảm bảo tuân thủ quy định của Bộ Tài chính.

Để đơn giản hóa công tác kế toán và đảm bảo số liệu luôn chính xác, phần mềm kế toán MISA SME là giải pháp toàn diện được nhiều doanh nghiệp tin dùng:

-

Hỗ trợ tự động hạch toán theo Thông tư 200 và 133, cập nhật đầy đủ quy định mới.

-

Quản lý đồng bộ tài sản cố định, khấu hao, và chênh lệch đánh giá lại tài sản trên cùng hệ thống

-

Quản lý chặt chẽ công nợ phải trả theo từng hoá đơn, nhà cung cấp, nhóm nhà cung cấp.

-

Quản lý được công nợ phải trả theo từng nhân viên mua hàng, theo từng công trình, hợp đồng.

Trải nghiệm ngay phần mềm kế toán MISA SME để tối ưu công tác kế toán tài sản, tiết kiệm thời gian và đảm bảo tuân thủ pháp lý hiệu quả.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/