")

Trong hoạt động sản xuất, kinh doanh, doanh nghiệp không thể tránh khỏi các trường hợp sản phẩm hỏng, hàng hóa hết hạn sử dụng hoặc thiệt hại do ngừng sản xuất. Việc hạch toán đúng các nghiệp vụ này giúc doanh nghiệp phản ánh trung thực chi phí, đảm bảo tính minh bạch trong báo cáo tài chính và tuân thủ đúng quy định kế toán.

1. Khái niệm sản phẩm hỏng và phân loại

1.1. Sản phẩm hỏng là gì?

Sản phẩm hỏng là những sản phẩm đã qua quá trình sản xuất nhưng không đạt yêu cầu kỹ thuật, chất lượng hoặc thông số đã quy định. Nguyên nhân có thể do lỗi quy trình, thiết bị, nguyên vật liệu hoặc nhân công.

1.2. Phân loại sản phẩm hỏng

Doanh nghiệp có thể phân loại sản phẩm hỏng theo hai tiêu chí:

- Theo khả năng sửa chữa:

- Sản phẩm hỏng có thể khắc phục: có thể sửa chữa, gia công lại để đạt yêu cầu.

- Sản phẩm hỏng không thể khắc phục: không có giá trị sử dụng hoặc chi phí sửa chữa vượt quá giá trị thu hồi.

- Theo tính chất chi phí:

- Sản phẩm hỏng trong định mức: là lượng hao hốt bình thường trong quy trình sản xuất, được tính vào chi phí sản xuất.

- Sản phẩm hỏng ngoài định mức: là hư hỏng phát sinh do nguyên nhân khác thường, cần ghi nhận riêng để theo dõi, xử lý.

2. Hướng dẫn hạch toán thiệt hại sản phẩm hỏng

Việc hạch toán thiệt hại sản phẩm hỏng cần dựa trên thời điểm phát hiện và tính chất tổn thất (trong hay ngoài định mức) để xác định cách xử lý phù hợp.

a. Trường hợp sản phẩm chưa tiêu thụ phát hiện hỏng.

Đối với sản phẩm hỏng trong định mức cho phép

Nợ TK 152, 111, 112: phần phế liệu thu hồi

Nợ TK 154: (chi tiết SXC) phần được tính vào giá thành sản phẩm

Có TK 154: ( chi tiết sản phẩm hỏng)

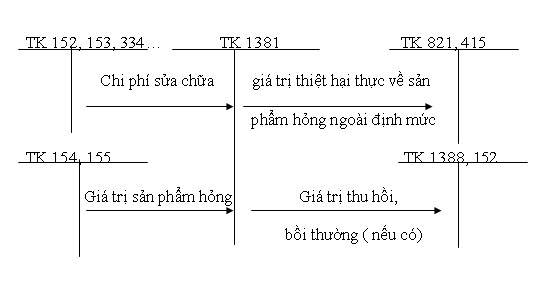

Đối với sản phẩm hỏng ngoài định mức cho phép

Nợ TK 152, 111, 112: phần phế liệu thu hồi

Nợ TK 811: phần được tính trừ vào thu nhập

Nợ TK 138 ( 1388): phần bồi thường phải thu

Có TK 154: (chi tiết sản phẩm hỏng)

b. Trường hợp sản phẩm đã tiêu thụ phát hiện hỏng

Nếu còn trong thời gian bảo hành thì chi phí sửa chữa được hạch toán vào chi phí bán hàng (coi là chi phí bảo hành)

Chi phí sửa chữa hoặc thay thế sản phẩm:

Nợ TK 641, 335 (nếu đã trích trước)

Có TK 152, 334, 214, 111….

Khách hàng trả lại sản phẩm hỏng:

- Nhập lại kho số sản phẩm hỏng người mua trả lại:

Nợ TK 155 – Thành phẩm

Có TK 632 – Giá vốn hàng bán

Đồng thời hạch toán giảm doanh thu số hàng bán trả lại:

Nợ TK 511 – Doanh thu bán hàng

Nợ TK 3331 – Thuế GTGT phải nộp

Có TK 111, 112, 131 – Tiền khách hàng thanh toán

3. Hạch toán thiệt hại ngừng sản xuất

3.1. Khái niệm

Thiệt hại ngừng sản xuất là những chi phí vẫn phát sinh trong thời gian doanh nghiệp tạm ngưng sản xuất, nhưng không tạo ra sản phẩm, do các nguyên nhân khách quan như:

- Máy móc thiết bị hư hỏng

- Thiên tai, dịch bệnh, mất điện

- Thiếu nguyên vật liệu, đình công…

Trong thời gian này, các chi phí như lương nhân công, khấu hao tài sản cố định, chi phí bảo trì, điện nước… vẫn được ghi nhận, nhưng không được phân bổ vào giá thành sản phẩm.

Thiệt hại ngừng sản xuất là những khoản thiệt hại xảy ra do việc gián đoạn sản xuất ở từng phân xưởng, bộ phận hoặc toàn doanh nghiệp về những nguyên nhân chủ quan hay khách quan đem lại. Trong thời gian đó doanh nghiệp vẫn phải chi phí để duy trì hoạt động: Lương, khấu hao, chi phí bảo dưỡng…

3.2. Phương pháp hạch toán thiệt hại ngừng sản xuất

a. Trường hợp ngừng sản xuất theo kế hoạch

Nếu doanh nghiệp có lập dự toán chi phí trong thời gian ngừng sản xuất, kế toán căn cứ vào dự toán này để trích trước chi phí sản xuất kinh doanh:

- Khi trích trước chi phí dự kiến:

Nợ TK 622, 627

Có TK 335 – Chi phí phải trả

- Khi phát sinh chi phí thực tế:

Nợ TK 335

Có TK 334, 338, 152…

- Cuối niên độ, kế toán so sánh giữa số đã trích trước và số thực tế phát sinh, xử lý chênh lệch như sau:

Nợ các TK 623, 627 (nếu số phát sinh lớn hơn số trích trước)

Nợ TK 335 – Chi phí phải trả (số đã trích trước)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 153, 331, 334

Có các TK 623, 627 (nếu số phát sinh nhỏ hơn số trích trước).

b. Trường hợp ngừng sản xuất phát sinh bất thường, ngoài dự kiến

Nợ TK 622, 623, 627,

Nợ TK133 (1331)

Có các TK liên quan

4. Hạch toán các chi phí liên quan khác

Ngoài sản phẩm hỏng và thiệt hại ngừng sản xuất, doanh nghiệp có thể gặp nhiều tình huống khác gây ra tổn thất hoặc chi phí phát sinh bất thường cần hạch toán rõ ràng và đúng chuẩn mực kế toán:

4.1. Hạch toán xuất hủy nguyên vật liệu

- Nếu đã trích dự phòng giảm giá vật tư: Kế toán xử lý khoản dự phòng giảm giá hàng tồn kho đối với vật tư, hàng hóa bị hủy bỏ do hết hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (số được bù đắp bằng dự phòng)

Nợ TK 632 – Giá vốn hàng bán (nếu số tổn thất cao hơn số đã lập dự phòng)

Có các TK 152, 153, 155, 156.

Nếu chưa trích dự phòng:Nếu NVL bị hủy và doanh nghiệp chưa trích lập dự phòng (hoặc số dự phòng bằng 0),kế toán ghi nhận như sau:

Nợ TK 632 – Giá vốn hàng bán

Có TK 152 – Nguyên liệu, vật liệu

4.2. Hạch toán hàng hết hạn sử dụng

Kế toán xử lý khoản dự phòng giảm giá hàng tồn kho đối với vật tư, hàng hóa bị hủy bỏ do hết hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (số được bù đắp bằng dự phòng)

Nợ TK 632 – Giá vốn hàng bán (nếu số tổn thất cao hơn số đã lập dự phòng)

Có các TK 152, 153, 155, 156.

4.3. Hạch toán chi phí bồi thường hàng hỏng

- Trường hợp thuế GTGT của vật tư, hàng hoá, TSCĐ mua vào bị tổn thất chưa xác định được nguyên nhân chờ xử lý, ghi:

Nợ TK 138 – Phải thu khác (1381)

Có TK 133 – Thuế GTGT được khấu trừ (1331, 1332).

- Trường hợp thuế GTGT của vật tư, hàng hoá, TSCĐ mua vào bị tổn thất khi có quyết định xử lý của cấp có thẩm quyền về số thu bồi thường của các tổ chức, cá nhân, ghi:

Nợ các TK 111, 334,… (số thu bồi thường)

Nợ TK 632 – Giá vốn hàng bán (nếu được tính vào chi phí)

Có TK 138 – Phải thu khác (1381)

Có TK 133 – Thuế GTGT được khấu trừ (nếu xác định được nguyên nhân và có quyết định xử lý ngay).

4.4. Hạch toán xuất bù hàng lỗi

Khi doanh nghiệp thực hiện xuất bù hàng hóa cho khách do sản phẩm bị lỗi hoặc hỏng sau bán:

- Xuất kho bù hàng lỗi:

Nợ TK 632- Giá vốn hàng bán

Có TK 155, 156

- Nhập lại sản phẩm bị lỗi (nếu thu hồi được):

- Nếu sản phẩm lỗi được coi là phế liệu thu hồi: Trị giá phế liệu thu hồi sẽ được ghi giảm chi phí sản xuất kinh doanh dở dang (TK 154).

Nợ TK 152 (NVL nhập kho)

Có TK 154 (Chi phí SXKD dở dang).

-

- Nếu sản phẩm lỗi được hủy bỏ ngay lập tức hoặc không có khả năng sửa chữa: Kế toán thực hiện bút toán hủy hàng tồn kho, tức là ghi giảm hàng tồn kho và ghi nhận vào chi phí.

Nợ TK 632 – Giá vốn hàng bán (Phần tổn thất còn lại)

Có TK 155/156

Kết luận

Việc hạch toán đúng và đầy đủ các nghiệp vụ liên quan đến thiệt hại sản phẩm hỏng, ngừng sản xuất, hay hàng hết hạn sử dụng giúc doanh nghiệp:

- Đánh giá đúng thực trạng chi phí sản xuất, kinh doanh;

- Báo cáo tài chính minh bạch, tuân thủ quy định thuế;

- Giảm thiểu rủi ro khi thanh tra, quyết toán;

- Nâng cao hiệu quả kiểm soát nội bộ.

Trong thực tế, các nghiệp vụ kế toán liên quan đến hàng hỏng, thiệt hại rất phức tạp và dễ sai sót. Doanh nghiệp nhỏ và vừa nên xem xét áp dụng các phần mềm kế toán online, trong đó Phần mềm kế toán MISA SME là một giải pháp được đánh giá cao về độ bao phủ nghiệp vụ và dễ sử dụng:

- Tự động ghi nhận các nghiệp vụ phát sinh theo quy định Thông tư 200/2014/TT-BTC;

- Hỗ trợ hạch toán thiệt hại, chi phí hàng hỏng, hàng hết hạn, bù hàng lỗi…

- Tự động kết chuyển, lập báo cáo tài chính, báo cáo thuế;

- Lưu trữ trên nền tảng đám mây, truy cập mọi lúc, mọi nơi;

- Giúc kế toán viên giảm thời gian xử lý sổ sách, giảm sai sót nghiệp vụ.

Đăng ký dùng thử miễn phí MISA SME ngay hôm nay để trải nghiệm đầy đủ tính năng và tối ưu công tác kế toán cho doanh nghiệp bạn!

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/