Để phù hợp với xu thế phát triển của nền kinh tế cũng như yêu cầu quản lý, thời gian qua, Bộ Tài chính và các cơ quan chức năng đã ban hành nhiều văn bản pháp quy liên quan tới việc hạch toán kế toán như Thông tư số 201/2009/TT-BTC ban hành ngày 15/10/2009 quy định về việc xử lý chênh lệch tỷ giá hối đoái trong doanh nghiệp, Thông tư số 203/2009/TT-BTC ban hành ngày 20/10/2009 về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định; Thông tư 228/2009/TT-BTC ban hành ngày 07/12/2009 hướng dẫn trích lập các khoản dự phòng; Thông tư 244/2009/TT-BTC ban hành ngày 31/12/2009 về hướng dẫn sửa đổi, bổ sung chế độ kế toán doanh nghiệp, Giữa các văn bản này, có nhiều điểm khác biệt.

Xử lý chênh lệch tỷ giá hối đoái

Quy định về chênh lệch tỷ giá hối đoái phát sinh được chia ra 04 thời kỳ (Xây dựng cơ bản, sản xuất kinh doanh, giải thể, thanh lý doanh nghiệp và việc mua, bán ngoại tệ). Quy định về xử lý chênh lệch do đánh lại số dư ngoại tệ cuối kỳ được chia ra hai trường hợp, đó là chênh lệch tỷ giá hối đoái của các khoản vốn bằng tiền (tiền mặt, tiền gửi và các khoản nợ ngắn hạn) thì để số dư trên BCTC và đầu năm sau ghi bút toán ngược lại để xóa số dư. Còn đối với các khoản Nợ dài hạn (phải thu, phải trả), nếu phát sinh lãi sẽ ghi nhận vào Thu nhập tài chính; ngược lại, nếu lỗ sẽ ghi nhận và Chi phí tài chính.

Nhìn nhận từ góc độ kế toán, có thể thấy, việc hạch toán vẫn như quy định tại chế độ kế toán doanh nghiệp hiện hành. Nhưng dưới góc độ tài chính, thuế cách xử lý đã có sự khác biệt nhất định đối với phần đánh giá lại cuối kỳ của các khoản Vốn bằng tiền và Nợ ngắn hạn. Nếu như trước đây, toàn bộ phần chênh lệch tỷ giá hối đoái đánh giá lại cuối kỳ đều được ghi nhận và doanh thu hoặc chi phí hoạt động tài chính (có thể qua hoặc không qua TK Chênh lệch tỷ giá hối đoái) thì hiện nay, khoản vốn bằng tiền, nợ phải trả ngắn hạn lại được để trên TK Chênh lệch tỷ giá hối đoái, sau đó, đầu kỳ sau ghi bút toán ngược để xóa sổ, điều này sẽ làm cho các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh thay đổi (do thu nhập hoặc chi phí tài chính thay đổi), đồng thời, chỉ tiêu trên bảng cân đối kế toán cũng thay đổi (do thay đổi số dư TK Chênh lệch tỷ giá hối đoái). Sự thay đổi này sẽ phần nào phản ánh đúng bản chất kết quả kinh doanh của doanh nghiệp có nhiều nghiệp vụ kinh tế phát sinh chênh lệch tỷ giá hối đoái hơn.

Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định

Quy định hiện hành đã có sự khác biệt nhất định về mặt thuật ngữ và các tiêu chuẩn ghi nhận tài sản cố định.

Về khái niệm, theo Thông tư số 203, tài sản cố định hữu hình là những tư liệu lao động chủ yếu có hình thái vật chất thỏa mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữa nguyên hình thái vật chất ban đầu. Còn theo CMKT, tài sản cố định hữu hình là những tài sản có hình thái vật chất do doanh nghiệp nắm giữ để sử dụng cho hoạt động SXKD phù hợp với tiêu chuẩn ghi nhận tài sản cố định hữu hình.

Theo Thông tư 203, tài sản cố định vô hình là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã đầu tư thỏa mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh. Còn theo CMKT, tài sản cố định vô hình là những tài sản không có hình thái vật chất nhưng xác định được giá trị và do doanh nghiệp nắm giữ, sử dụng trong SXKD, cung cấp dịch vụ hoặc cho các đối tượng khác thuê phù hợp với tiêu chuẩn ghi nhận tài sản cố định vô hình.

Theo Thông tư số 203, tài sản cố định thuê tài chính là những tài sản mà doanh nghiệp thuê của công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng thuê tài chính ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng. Còn theo CMKT, thuê tài chính là thuê tài sản mà bên thuê có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho thuê. Quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê.

Về tiêu chuẩn nhận biết tài sản cố định hữu hình, theo Thông tư 203, chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó; có thời gian sử dụng trên 1 năm trở lên; nguyên giá tài sản phải được xác định một cách đáng tin cậy và có giá trị từ 10 triệu đồng trở lên. Nhưng theo CMKT, phải thỏa mãn tiêu chuẩn chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó; nguyên giá tài sản phải được xác định một cách đáng tin cậy; thời gian sử dụng ước tính trên 1 năm và có đủ tiêu chuẩn giá trị theo quy định hiện hành.

Tiêu chuẩn nhận biết tài sản cố định vô hình. Theo Thông tư số 203, mọi khoản chi phí thực tế mà doanh nghiệp đã chỉ ra thỏa mãn đồng thời cả ba tiêu chuẩn và không hình thành tài sản cố định hữu hình được coi là tài sản cố định vô hình. Theo CMKT, thỏa mãn đồng thời định nghĩa về tài sản cố định vô hình và 04 tiêu chuẩn của tài sản cố định hữu hình.

Trích lập các khoản dự phòng

Về mặt nguyên tắc, Thông tư số 228/2009/TT-BTC đã có sự thống nhất về việc trích lập các khoản dự phòng so với quy định của chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15 đó là:

Thời điểm trích lập các khoản dự phòng lần đầu tiên: (vào cuối kỳ kế toán năm, cuối kỳ kế toán giữa niên độ): kế toán tính toán và trích lập dự phòng tính vào chi phí.

Thời điểm trích lập các khoản dự phòng những lần sau: Nếu số dự phòng cần trích lập bằng số dư khoản dự phòng, thì doanh nghiệp không phải trích lập khoản dự phòng; nếu số dự phòng trích lập cao hơn số dự phòng phải trích lập thấp hơn số dư khoản dự phòng thì doanh nghiệp phải hoàn nhập phần chênh lệch giảm chi phí tài chính.

Thời điểm sử dụng các khoản dự phòng: được thực hiện khi thực tế xảy ra các khoản tổn thất. Đối với khoản dự phòng phải thu khó đòi được quy định cụ thể và chi tiết hơn về giá trị trích lập các khoản dự phòng: trích lập 30% giá trị khoản nợ khó đòi đối với khoản nợ phải thu có tuổi nợ từ 06 tháng đến 01 năm; trích lập 50% giá trị khoản nợ phải thu có tuổi nợ từ 01 năm đến 02 năm; trích lập 70% giá trị khoản nợ phải thu đối với khoản nợ phải thu có tuổi nợ từ 02 năm đến 03 năm và trích lập 100% giá trị khoản nợ phải thu đối với khoản nợ phải thu có tuổi nợ trên 03 năm.

Sửa đổi, bổ sung chế độ kế toán doanh nghiệp ban hành theo Quyết định 15

Bổ sung quy định về Bảo hiểm thất nghiệp (TK 3389-Bảo hiểm thất nghiệp): Định kỳ trích bảo hiểm thát nghiệp vào chi phí SXKD và khấu trừ vào lương của công nhân viên: Nợ TK 622, 627, 641, 642, 334…/Có TK 3389; Khi nộp bảo hiểm cho cơ quan quản lý bảo hiểm thất nghiệp: Nợ TK 3389/ Có TK 111, 112… Quỹ BHTN được hình thành từ 3% tiền lương, tiền công tháng của người lao động. Trong đó, người lao động đóng 1%, người sử dụng lao động đóng 1% và Nhà nước lấy từ ngân sách hỗ trợ 1%. Ngoài ra, có tiền sinh lời của hoạt động đầu tư quỹ và các nguồn thu hợp pháp khác. Từ ngày 01/01/2009, người lao động và các doanh nghiệp sẽ bắt đầu phải đóng bảo hiểm thất nghiệp và ít nhất tới ngày 01/01/2010, người lao động bị thất nghiệp sẽ được nhận tiền trợ cấp thất nghiệp. Liên quan đến việc trích lập quỹ dự phòng trợ cấp mất việc làm theo Nghị định số 39/2003/NĐ-CP ban hành ngày 18/04/2003 quy định chi tiết một số điều của Bộ Luật Lao động và Việc làm cũng như Thông tư số 82/2003/TT-BTC ngày 14/08/2003 hướng dẫn trích lập, quản lý, sử dụng và hạch toán quỹ dự phòng về trợ cấp mất việc làm tại doanh nghiệp.

Đổi và bổ sung số hiệu tài khoản về Quỹ khen thưởng phúc lợi: TK 353 – Quỹ khen thưởng phúc lợi, thay thế cho TK 431, với các TK cấp 2: TK 3531 – Quỹ khen thưởng, TK 3532- Quỹ phúc lợi, TK 3533- Quỹ phúc lợi đã hình thành tài sản cố định, TK 3534- Quỹ thưởng ban quản lý điều hành công ty.

Bổ sung về TK và nội dung của TK 356- Quỹ phát triển khoa học và công nghệ, với cá TK cấp 2: TK 3561- Quỹ phát triển khoa học và công nghệ, TK 3562- Quỹ phát triển khoa học và công nghệ đã hình thành tài sản cố định.

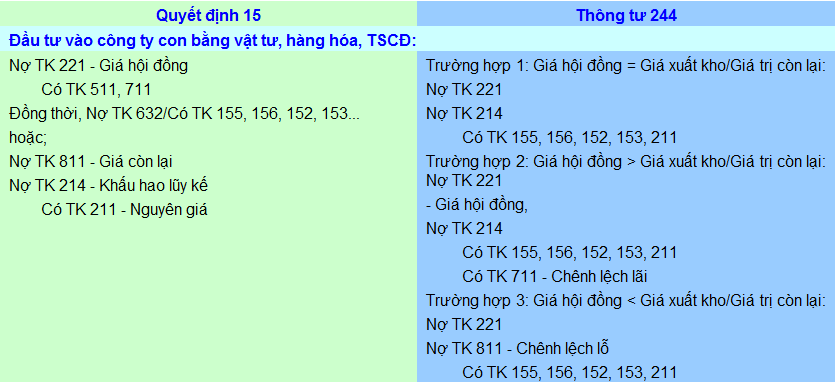

Hạch toán khoản công ty mẹ đầu tư vào công ty con bằng tài sản phi tiền tệ (Bảng 1)

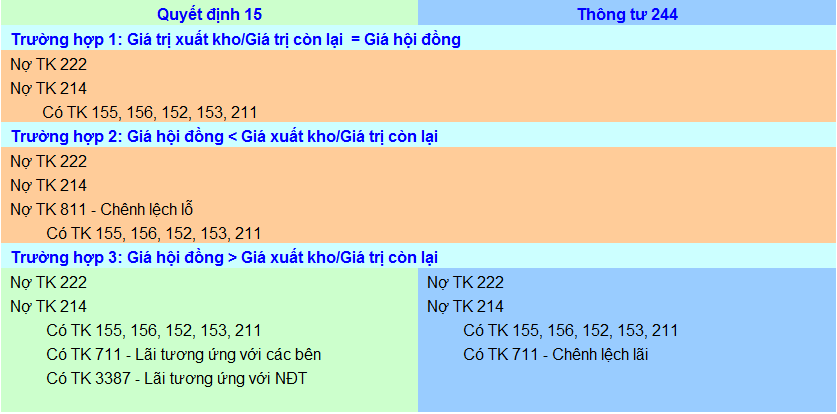

Hạch toán khoản bên đầu tư mang tài sản phi tiền tệ đầu tư vào cơ sở kinh doanh đồng kiểm soát (Bảng 2)

Ngoài ra, việc bổ sung và sửa đổi các tài khoản, cũng như phương pháp hạch toán kế toán dẫn đến việc sửa đổi, bổ sung các chỉ tiêu trên Báo cáo tài chính./.

Theo TCKT

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/