Tài khoản 711 – Thu nhập khác đóng vai trò quan trọng trong hệ thống kế toán doanh nghiệp, phản ánh các khoản thu nhập không phát sinh từ hoạt động kinh doanh chính nhưng vẫn ảnh hưởng đến kết quả tài chính

Bài viết này sẽ cung cấp hướng dẫn chuyên sâu về cách ghi nhận, phân loại và xử lý các nghiệp vụ kế toán liên quan đến tài khoản 711, giúp kế toán viên nâng cao kỹ năng và tuân thủ đúng chuẩn mực kế toán hiện hành.

1. Tài khoản 711 là tài khoản gì?

Tài khoản 711 – Thu nhập khác là tài khoản dùng để phản ánh các khoản thu nhập phát sinh ngoài hoạt động sản xuất, kinh doanh chính của doanh nghiệp, gồm:

- Thu nhập từ nhượng bán, thanh lý TSCĐ;

- Chênh lệch giữa giá trị hợp lý tài sản được chia từ BCC cao hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát;

- Chênh lệch lãi do đánh giá lại vật tư, hàng hoá, tài sản cố định đưa đi góp vốn liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác;

- Thu nhập từ nghiệp vụ bán và thuê lại tài sản;

- Các khoản thuế phải nộp khi bán hàng hóa, cung cấp dịch vụ nhưng sau đó được giảm, được hoàn (thuế xuất khẩu được hoàn, thuế GTGT, TTĐB, BVMT phải nộp nhưng sau đó được giảm);

- Thu tiền được phạt do khách hàng vi phạm hợp đồng;

- Thu tiền bồi thường của bên thứ ba để bù đắp cho tài sản bị tổn thất (ví dụ thu tiền bảo hiểm được bồi thường, tiền đền bù di dời cơ sở kinh doanh và các khoản có tính chất tương tự);

- Thu các khoản nợ khó đòi đã xử lý xóa sổ;

- Thu các khoản nợ phải trả không xác định được chủ;

- Các khoản tiền thưởng của khách hàng liên quan đến tiêu thụ hàng hóa, sản phẩm, dịch vụ không tính trong doanh thu (nếu có);

- Thu nhập quà biếu, quà tặng bằng tiền, hiện vật của các tổ chức, cá nhân tặng cho doanh nghiệp;

- Giá trị số hàng khuyến mại không phải trả lại;

- Các khoản thu nhập khác ngoài các khoản nêu trên.

2. Nguyên tắc kế toán tài khoản 711

Khi doanh nghiệp có cơ sở chắc chắn sẽ thu được các khoản tiền phạt do vi phạm hợp đồng, kế toán cần căn cứ vào bản chất kinh tế của khoản phạt để xác định cách ghi nhận phù hợp theo nguyên tắc:

- Đối với bên bán: Mọi khoản tiền phạt thu được từ bên mua do vi phạm hợp đồng (nằm ngoài giá trị đã thỏa thuận trong hợp đồng) sẽ được kế toán ghi nhận là thu nhập khác.

- Đối với bên mua:

- Nếu khoản phạt có bản chất là khoản giảm giá mua hàng hóa, dịch vụ làm giảm khoản thanh toán cho người bán được hạch toán giảm giá trị tài sản hoặc khoản thanh toán (không hạch toán vào thu nhập khác) trừ khi tài sản có liên quan đã được thanh lý, nhượng bán.

- Trong trường hợp tài sản liên quan đã được thanh lý hoặc bán đi, khoản phạt thu hồi được mới được ghi nhận vào thu nhập khác.

- Với các khoản tiền phạt không mang tính giảm trừ giá hàng mà là khoản bồi thường độc lập, kế toán ghi nhận là thu nhập khác trong kỳ, nếu đủ điều kiện chắc chắn thu được. Ví dụ: nếu bên mua được phạt bên bán vì giao hàng chậm nhưng vẫn nhận hàng, thì giá trị hàng hóa được ghi nhận theo số thực phải trả sau khi trừ khoản phạt, và không ghi nhận khoản phạt là thu nhập khác.

3. Kết cấu và nội dung phản ánh của TK 711

Bên Nợ:

– Số thuế GTGT phải nộp (nếu có) tính theo phương pháp trực tiếp đối với các khoản thu nhập khác ở doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp.

– Cuối kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ sang Tài khoản 911 “Xác định kết quả kinh doanh”.

Bên Có:

Các khoản thu nhập khác phát sinh trong kỳ.

Tài khoản 711 không có số dư cuối kỳ.

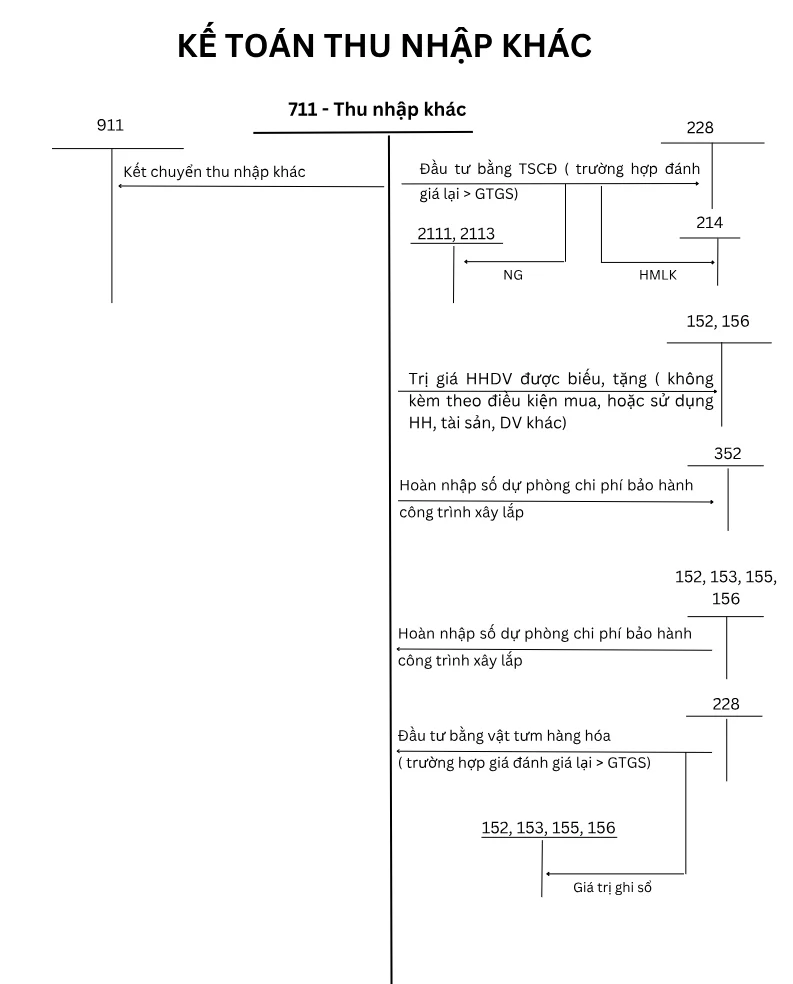

4. Sơ đồ hạch toán tài khoản 711

Dưới đây là sơ hồ hạch toán tài khoản 711- Thu nhập khác:

5. Hướng dẫn hạch toán tài khoản 711

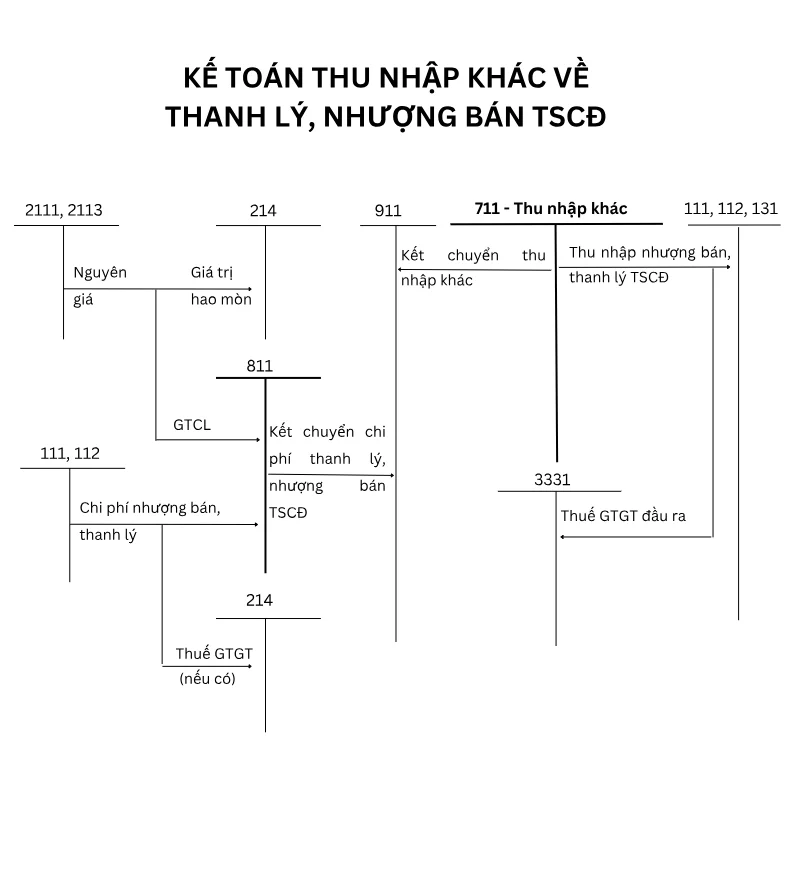

5.1. Kế toán thu nhập khác phát sinh từ nghiệp vụ nhượng bán, thanh lý TSCĐ:

5.1.1. Phản ánh các khoản thu nhập về thanh lý, nhượng bán TSCĐ:

+ Đối với doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, ghi:

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Số thu nhập chưa Có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

+ Đối với doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp, ghi:

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Tổng giá thanh toán).

5.1.2. Các chi phí phát sinh cho hoạt động thanh lý, nhượng bán TSCĐ, ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (Nếu có)

Có các TK 111, 112, 141, 331,. . . (Tổng giá thanh toán).

Đồng thời ghi giảm nguyên giá TSCĐ thanh lý, nhượng bán, ghi:

Nợ TK 214 – Hao mòn TSCĐ (Giá trị hao mòn)

Nợ TK 811 – Chi phí khác (Giá trị còn lại)

Có TK 211 – TSCĐ hữu hình (Nguyên giá)

Có TK 213 – TSCĐ vô hình (Nguyên giá).

5.2. Kế toán thu nhập khác phát sinh khi đánh giá lại vật tư, hàng hoá TSCĐ đưa đi đầu tư vào công ty liên kết:

– Khi đầu tư vào công ty liên kết dưới hình thức góp vốn bằng vật tư, hàng hoá, căn cứ vào giá đánh giá lại vật tư, hàng hoá, được thoả thuận giữa nhà đầu tư và công ty liên kết, trường hợp giá đánh giá lại của vật tư, hàng hoá lớn hơn giá trị ghi sổ của vật tư, hàng hoá, ghi:

Nợ TK 223 – Đầu tư công ty liên kết (Giá đánh giá lại)

Có các TK 152, 153, 155, 156 (Giá trị ghi sổ)

Có TK 711 – Thu nhập khác (Chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi sổ của vật tư, hàng hoá).

– Khi đầu tư vào công ty liên kết dưới hình thức góp vốn bằng TSCĐ, căn cứ vào giá đánh giá lại TSCĐ được thoả thuận giữa nhà đầu tư và công ty liên kết, trường hợp giá đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ, ghi:

Nợ TK 223 – Đầu tư công ty liên kết (Giá đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (Giá trị hao mòn luỹ kế)

Có các TK 211, 213 (Nguyên giá)

Có TK 711 – Thu nhập khác (Chênh lệch giữa giá trị đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ).

5.3. Kế toán thu nhập khác phát sinh từ hoạt động góp vốn vào cơ sở kinh doanh đồng kiểm soát:

5.3.1. Khi góp vào cơ sở kinh doanh đồng kiểm soát bằng vật tư, hàng hoá. Trường hợp đánh giá lại lớn hơn giá trị ghi trên sổ kế toán của vật tư, hàng hoá, ghi:

Nợ TK 222 – Vốn góp liên doanh (Giá trị đánh giá lại)

Có các TK 152, 153, 155, 156, 611 (Giá trị ghi sổ kế toán)

Có TK 3387 – Doanh thu chưa thực hiện (Số chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi sổ tương ứng với phần lợi ích của mình trong liên doanh) (Chi tiết chênh lệch do đánh giá 1ại vật tư, hàng hoá đem đi góp vốn vào cơ sở kinh doanh đồng kiểm soát)

Có TK 711 – Thu nhập khác (Số chênh lệch giữa giá trị đánh giá lại lóơn hơn giá trị ghi sổ tương ứng với phần lợi ích của các bên khác trong liên doanh).

– Khi cơ sở kinh doanh đồng kiểm soát đã bán số vật tư, hàng hoá đó cho bên thứ ba độc lập, bên góp vốn liên doanh kết chuyển sổ doanh thu chưa thực hiện (Phần hoãn lại khi góp vốn) vào thu nhập khác trong kỳ, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 711 – Thu nhập khác.

5.3.2. Khi góp vào cơ sở kinh doanh đồng kiểm soát bằng tài sản cố định. Trường hợp đánh giá lại lớn hơn giá trị còn lại của TSCĐ, ghi:

Nợ TK 222 – Vốn góp liên doanh (Giá đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (Giá trị hao mòn)

Có TK 3387 – Doanh thu chưa thực hiện (Số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ sẽ được hoãn lại phần chênh lệch tương ứng với phần lợi ích của mình trong liên doanh)

Có TK 711 – Thu nhập khác (Số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ tương ứng với phần lợi ích của các bên khác trong liên doanh)

Có TK 211 – TSCĐ hữu hình (Nguyên giá)

Có TK 213 – TSCĐ vô hình (Nguyên giá).

– Hàng năm, căn cứ vào thời gian sử dụng hữu ích của tài sản cố định mà cơ sở kinh doanh đồng kiểm soát sử dụng, kế toán phân bổ số doanh thu chưa thực hiện vào thu nhập khác trong kỳ, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện (Chi tiết chênh lệch do đánh giá lại TSCĐ đem đi góp vốn)

Có TK 711 – Thu nhập khác (Phần doanh thu chưa thực hiện được phân bổ cho 1 năm).

– Trường hợp, hợp đồng liên doanh kết thúc hoạt động, hoặc bên góp vốn chuyển nhượng phần vốn góp liên doanh cho đối tác khác, kết chuyển toàn bộ khoản chênh lệch do đánh giá lại TSCĐ khi góp vốn còn chưa phân bổ sang thu nhập khác, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện (Chi tiết chênh lệch do đánh giá lại TSCĐ đem đi góp vốn)

Có TK 711 – Thu nhập khác.

5.4. Kế toán thu nhập khác phát sinh từ giao dịch bên góp vốn liên doanh bán TSCĐ cho cơ sở kinh doanh đồng kiểm soát.

– Khi bán TSCĐ cho cơ sở kinh doanh đồng kiểm soát, kế toán ghi giảm TSCĐ khi nhượng bán, ghi:

Nợ TK 811 – Chi phí khác (Giá trị còn lại)

Nợ TK 214 – Hao mòn tài sản cố định (Giá trị hao mòn TSCĐ)

Có các TK 211, 213 (Nguyên giá).

Đồng thời ghi nhận thu nhập khác do bán TSCĐ theo giá bán thực tế cho cơ sở kinh doanh đồng kiểm soát, ghi:

Nợ các TK 111, 112, 131,. . .

Có TK 711 – Thu nhập khác

Có TK 333 – Thuế và các khoản phải nộp cho Nhà nước (33311).

– Cuối kỳ, bên góp vốn liên doanh căn cứ vào các TSCĐ đã bán cho cơ sở kinh doanh đồng kiểm soát có lãi nhưng trong kỳ cơ sở kinh doanh đồng kiểm soát chưa bán TSCĐ cho bên thứ 3 độc lập mà để sử dụng, bên góp vốn liên doanh phải phản ánh hoãn lại và ghi nhận là doanh thu chưa thực hiện phần lãi do bán TSCĐ tương ứng với phần lợi ích của mình trong cơ sở kinh doanh đồng kiểm soát, ghi:

Nợ TK 711 – Thu nhập khác (Phần hoãn lại do bán TSCĐ tương ứng với phần lợi ích của mình trong liên doanh)

Có TK 3387 – Doanh thu chưa thực hiện.

– Định kỳ, bên tham gia góp vốn liên doanh phân bổ dần phần lãi hoãn lại tương ứng với phần lợi ích của mình trong liên doanh vào thu nhập khác căn cứ vào thời gian sử dụng hữu ích của TSCĐ mà cơ sở kinh doanh đồng kiểm soát sử dụng, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 711 – Thu nhập khác.

– Khi cơ sở kinh doanh đồng kiểm soát bán TSCĐ mua từ bên góp vốn liên doanh cho bên thứ ba độc lập, bên góp vốn liên doanh ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện (Phần lãi tương ứng với phần lợi ích của mình trong liên doanh còn lại chưa phân bổ vào thu nhập khác)

Có TK 711 – Thu nhập khác.

5.5. Kế toán thu nhập khác phát sinh khi doanh nghiệp góp vốn bằng tài sản vào một doanh nghiệp khác nhưng chỉ nắm giữ dưới 20% quyền biểu quyết.

– Trường hợp góp vốn bằng vật tư, hàng hoá, căn cứ vào giá đánh giá lại vậu tư, hàng hoá, được thoả thuận giữa nhà đầu tư và bên nhận vốn góp, nếu giá đánh giá lại của vật tư, hàng hoá lớn hơn giá trị ghi sổ của vật tư, hàng hoá, ghi:

Nợ TK 228 – Đầu tư dài hạn khác (Giá đánh giá lại)

Có các TK 152, 153, 155, 156 (Giá trị ghi sổ)

Có TK 711 – Thu nhập khác (Chênh lệch giữa giá đánh giá lại lớn hơn giá trị ghi sổ của vật tư, hàng hoá).

– Trường hợp góp vốn bằng TSCĐ, căn cứ vào giá trị đánh giá lại TSCĐ được thoả thuận giữa nhà đầu tư và bên nhận vốn góp, nếu giá đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ, ghi:

Nợ TK 228 – Đầu tư dài hạn khác (Giá đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (Giá trị hao mòn)

Có các TK 211, 213 (Nguyên giá)

Có TK 711 – Thu nhập khác (Chênh lệch giữa giá đánh giá lại của TSCĐ lớn hơn giá trị còn lại của TSCĐ).

5.6. Kế toán thu nhập khác phát sinh từ giao dịch bán và thuê lại TSCĐ là thuê tài chính:

– Trường hợp giao dịch bán và thuê lại TSCĐ với giá bán cao hơn giá trị còn lại của TSCĐ. Khi hoàn tất thủ tục bán tài sản cố định, căn cứ vào hoá đơn và các chứng từ liên quan, ghi:

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Theo giá trị còn lại của TSCĐ bán và thuê lại)

Có TK 3387 – Doanh thu chưa thực hiện (Chênh lệch giữa giá bán lớn hơn giá trị còn lại của TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp.

Đồng thời, ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác (Giá trị còn lại của TSCĐ bán và thuê lại)

Nợ TK 214 – Hao mòn TSCĐ (Nếu có)

Có TK 211 – TSCĐ hữu hình (Nguyên giá TSCĐ).

– Trường hợp giao dịch bán và thuê lại với giá thấp hơn giá trị còn lại của TSCĐ. Khi hoàn tất thủ tục bàn tài sản, căn cứ vào hoá đơn và các chứng từ liên quan, ghi:

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Giá bán TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (Nếu có).

Đồng thời, ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác (Tính bằng giá bán TSCĐ)

Nợ TK 242 – Chi phí trả trước dài hạn (Chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ)

Nợ TK 214 – Hao mòn TSCĐ (Nếu có)

Có TK 211 – TSCĐ hữu hình (Nguyên giá TSCĐ).

Các bút toán ghi nhận tài sản thuê và nợ phải trả về thuê tài chính, trả tiền thuê từng kỳ thực hiện theo quy định tại TK 212 – Tài sản cố định thuê tài chính.

5.7. Kế toán thu nhập khác phát sinh từ giao dịch bán và thuê lại TSCĐ là thuê hoạt động.

Khi bán TSCĐ và thuê lại, căn cứ vào Hoá đơn GTGT và các chứng từ liên quan đến việc bán TSCĐ, kế toán phản ánh giao dịch bán theo các trường hợp sau:

– Nếu giá bán được thoả thuận ở mức giá trị hợp lý thì các khoản lỗ hay lãi phải được ghi nhận trong kỳ phát sinh. Phản ánh số thu nhập bán TSCĐ, ghi:

Nợ các TK 111, 112, 131,. . .

Có TK 711 – Thu nhập khác (Giá bán TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (Nếu có).

Đồng thời, ghi giảm TSCĐ (Như trường hợp 6)

– Trường hợp gái bán và thuê lại TSCĐ thấp hơn giá trị hợp lý nhưng mức giá thuê thấp hơn giá thuê thị trường thì khoản lỗ này không được ghi nhận ngay mà phải phân bổ dần phù hợp với khoản thanh toán tiền thuê trong thời gian thuê tài sản. Căn cứ vào Hoá đơn GTGT và các chứng từ liên quan đến việc bán TSCĐ, phản ánh thu nhập bán TSCĐ, ghi:

Nợ các TK 111, 112,. . .

Có TK 711 – Thu nhập khác (Giá bán TSCĐ)

Có TK 3331 -Thuế GTGT phải nộp.

Đồng thời, ghi giảm TSCĐ (Như trường hợp 6)

– Nếu giá bán và thuê lại tài sản cao hơn giá trị hợp lý thì khoản chênh lệch cao hơn giá trị hợp lý không được ghi nhận ngay là một khoản lãi trong kỳ mà được phân bổ dần trong suốt thời gian mà tài sản đó được dự kiến sử dụng, còn số chênh lệch giữa giá trị hợp lý và giá trị còn lại được ghi nhận ngay là một khoản lãi trong kỳ.

+ Căn cứ vào Hoá đơn GTGT bán TSCĐ, ghi:

Nợ các TK 111, 112, 131,. . .

Có TK 711 – Thu nhập khác (Tính bằng giá trị hợp lý của TSCĐ)

Có TK 3387 – Doanh thu chưa thực hiện (Chênh lệch giữa giá bán cao hơn giá trị hợp lý của TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (Nếu có).

Đồng thời, ghi giảm TSCĐ bán và thuê lại (Như trường hợp 6)

+ Định kỳ, phân bổ chênh lệch giữa giá bán cao hơn giá trị hợp lý của TSCĐ bán và thuê lại ghi giảm chi phí sản xuất, kinh doanh trong kỳ phù hợp với khoản thanh toán tiền thuê trong suốt thời gian mà tài sản đó dự kiến sử dụng, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có các TK 623, 627, 641, 642.

5.8. Khi hết thời hạn bảo hành công trình xây lắp, nếu công trình không phải bảo hành hoặc số dự phòng phải trả về bảo hành công trình xây lắp lớn hơn chi phí thực tế phát sinh thì số dự phòng phải trả về bảo hành công trình xây lắp không sử dụng hết phải hoàn nhập, ghi:

Nợ TK 352 – Dự phòng phải trả

Có TK 711 – Thu nhập khác.

5.9. Phản ánh các khoản thu tiền phạt khách hàng do vi phạm hợp đồng:

– Khi thu phạt khách hàng do vi phạm hợp đồng kinh tế, ghi :

Nợ các TK 111, 112,. . .

Có TK 711 – Thu nhập khác.

– Trường hợp đơn vị ký quỹ, ký cược vi phạm hợp đồng kinh tế đã ký kết với doanh nghiệp bị phạt theo thoả thuận trong hợp đồng kinh tế:

+ Đối với khoản tiền phạt khấu trừ vào tiền ký quỹ, ký cược của người ký quỹ, ký cược, ghi:

Nợ TK 338 – Phải trả, phải nộp khác (Đối với khoản ký quỹ, ký cược ngắn hạn)

Nợ TK 344 – Nhận ký quỹ, ký cược dài hạn (Đối với khoản ký quỹ, ký cược dài hạn)

Có TK 711 – Thu nhập khác.

+ Khi thực trả khoản ký quỹ, ký cược cho người ký quỹ, ký cược, ghi:

Nợ các TK 338, 344 (Đã trừ khoản tiền phạt) (Nếu có)

Có các TK 111, 112,. . .

5.10. Phản ánh tiền bảo hiểm được các tổ chức bảo hiểm bồi thường, ghi:

Nợ các TK 111, 112,. . .

Có TK 711 – Thu nhập khác.

– Các khoản chi phí liên quan đến xử lý các thiệt hại đối với những trường hợp đã mua bảo hiểm, ghi:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (Nếu có)

Có các TK 111, 112, 152,. . .

5.11. Hạch toán các khoản phải thu khó đòi đã xử lý xoá sổ, nay thu lại được tiền:

– Nếu có khoản nợ phải thu khó đòi thực sự không thể thu nợ được phải xử lý xoá sổ, căn cứ vào biên bản xử lý xoá sổ, ghi:

Nợ TK 139 – Dự phòng phải thu khó đòi

Nợ TK 642 – Chi phí quản lý doanh nghiệp (Nếu chưa lập dự phòng)

Có TK 131 – Phải thu khách hàng.

Đồng thời, ghi đơn bên Nợ TK 004 “Nợ khó đòi đã xử lý” (Tài khoản ngoài Bảng CĐKT) nhằm tiếp tục theo dõi trong thời hạn quy định để có thể truy thu người mắc nợ số tiền đó.

– Khi truy thu được khoản nợ khó đòi đã xử lý xoá sổ, ghi:

Nợ các TK 111, 112,. . .

Có TK 711 – Thu nhập khác.

Đồng thời ghi đơn bên Có TK 004 “Nợ khó đòi đã xử lý” (Tài khoản ngoài Bảng CĐKT).

5.12. Các khoản nợ phải trả không xác định được chủ nợ, quyết định xoá sổ và tính vào thu nhập khác, ghi:

Nợ TK 311 – Phải trả cho người bán

Nợ TK 338 – Phải trả, phải nộp khác

Có TK 711 – Thu nhập khác.

5.13. Trường hợp được giảm thuế GTGT phải nộp:

– Nếu số GTGT được giảm, trừ vào số thuế GTGT phải nộp, nếu được tính vào thu nhập khác trong kỳ, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp

Có TK 711 – Thu nhập khác.

– Nếu số GTGT được giảm tính vào thu nhập khác, khi NSNN trả lại bằng tiền, ghi:

Nợ các TK 111, 112,. . .

Có TK 711 – Thu nhập khác.

5.14. Các khoản hoàn thuế xuất khẩu, nhập khẩu, thuế tiêu thụ đặc biệt được tính vào thu nhập khác (nếu có), ghi:

Nợ các TK 111, 112,. . .

Có TK 711 – Thu nhập khác.

5.15. Trường hợp doanh nghiệp được tài trợ, biếu, tặng vật tư, hàng hoá, TSCĐ,. . . ghi:

Nợ các TK 152, 156, 211,. . .

Có TK 711 – Thu nhập khác.

5.16. Cuối kỳ kế toán, tính và phản ánh số thuế GTGT phải nộp theo phương pháp trực tiếp của số thu nhập khác, ghi:

Nợ TK 711 – Thu nhập khác

Có TK 3331 – Thuế GTGT phải nộp.

5.17. Cuối kỳ, kết chuyển các khoản thu nhập khác phát sinh trong kỳ vào Tài khoản 911 “Xác định kết quả kinh doanh”, ghi:

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

6. Bài tập ví dụ cách hạch toán tài khoản 711

Trong quý 4/2024, doanh nghiệp X phát sinh các khoản chi phí và doanh thu như sau:

- Doanh thu bán hàng ghi nhận trong kỳ: 310.000.000đ

- Chiết khấu thương mại đã trừ: 1.200.000đ

- Giảm giá hàng bán: 2.000.000đ

- Hàng bán bị trả lại: 5.000.000đ

- Doanh thu hoạt động tài chính (lãi tiền gửi ngân hàng): 15.000.000đ

- Thu nhập khác: 350.000đ

- Thanh lý TSCĐ hữu hình, nguyên giá 20.000.000, hao mòn 18.000.000, chi phí thanh lý 300.000, phế liệu bán thu bằng tiền mặt 1.000.000

Ghi nhận các bút toán phát sinh trên?

Hướng dẫn hạch toán:

- Ghi nhận doanh thu thuần từ bán hàng hóa:

Nợ TK 511: 310.000.000

Có TK 521: 1.200.000 (chiết khấu thương mại)

Có TK 532: 2.000.000 (giảm giá hàng bán)

Có TK 531: 5.000.000 (hàng bán bị trả lại)

Có TK 911: 301.800.000 (doanh thu thuần)

2. Ghi nhận doanh thu tài chính:

Nợ TK 515: 15.000.000

Có TK 911: 15.000.000

3. Ghi nhận thu nhập khác:

Nợ TK 711: 350.000

Có TK 911: 350.000

4. Thanh lý TSCĐ hữu hình

Ghi giảm nguyên giá TSCĐ thanh lý, nhượng bán

Nợ TK 214: 18.000.000

Nợ TK 811: 2.000.000

Có TK 211: 20.000.000

Các chi phí phát sinh cho hoạt động thanh lý, nhượng bán TSCĐ

Nợ TK 811 : 300.000

Có các TK 111: 300.000.

Ghi nhận thu nhập khác do bán TSCĐ

Nơ TK 111: 1.000.000

Có TK 711: 1.000.000

Việc hạch toán chính xác tài khoản 711 – Thu nhập khác không chỉ giúp doanh nghiệp có cái nhìn rõ nét về các nguồn thu ngoài hoạt động chính mà còn góp phần nâng cao độ tin cậy của báo cáo tài chính.

Kế toán doanh nghiệp cần nắm vững các nguyên tắc ghi nhận, phân loại và phản ánh thu nhập này để tránh sai sót, từ đó hỗ trợ công tác quản lý tài chính hiệu quả và minh bạch hơn. Đặc biệt, áp dụng phần mềm kế toán chuyên nghiệp sẽ giúp tự động hóa quá trình hạch toán, giảm thiểu rủi ro và tiết kiệm thời gian cho doanh nghiệp.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/