Để phản ánh trung thực tính hình tài chính và kết quả hoạt động kinh doanh của toàn bộ tập đoàn, khoản đầu tư vào công ty con phải được áp dụng theo phương pháp vốn chủ sở hữu khi lập báo cáo tài chính hợp nhất bất kể khoản mục đó được hạch toán trên Báo cáo tài chính của công ty mẹ theo phương pháp nào.

Để phản ánh trung thực tính hình tài chính và kết quả hoạt động kinh doanh của toàn bộ tập đoàn, khoản đầu tư vào công ty con phải được áp dụng theo phương pháp vốn chủ sở hữu khi lập báo cáo tài chính hợp nhất bất kể khoản mục đó được hạch toán trên Báo cáo tài chính của công ty mẹ theo phương pháp nào.

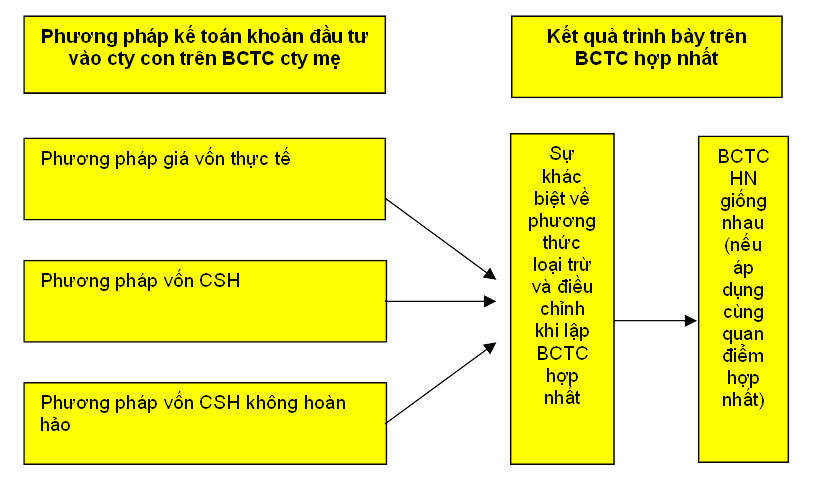

Cho đến nay, ba phương pháp kế toán đối với khoản đầu tư vào công ty con trên Báo cáo tài chính của công ty mẹ thường được sử dụng: Phương pháp giá vốn, phương pháp vốn chủ sở hữu, phương phá vốn chủ sở hữu không hoàn hảo.

Theo phương pháp giá vốn, giá phí hợp nhất kinh doanh được phản ánh trên tài khoản Đầu tư vào công ty con hoặc khi có sự giảm giá (tổn thất) đáng kể đối với khoản đầu tư này. Doanh thu hoạt động tài chính do đầu tư vào công ty con trên Báo cáo tài chính của công ty mẹ được xác định trên cơ sở số cổ tức được công ty con chính thức công bố phân phối và tỷ lệ quyền lợi kinh tế của công ty mẹ trong vốn chủ sở hữu của công ty con. Như thế số lợi nhuận thuần hoặc số lỗ trong kỳ của công ty con không ảnh hưởng trực tiếp đến số doanh thu của hoạt động đầu tư vào công ty con được ghi nhận trên sổ sách kế toán của công ty mẹ trong kỳ đó.

Phương pháp giá vốn dựa trên cơ sở mối quan hệ pháp lý của công ty mẹ và công ty con. Cả công ty mẹ và công ty con là những thực thể pháp lý riêng biệt, doanh thu hoạt động đầu tư vào công ty con được ghi nhận trên sổ sách kế toán của công ty mẹ chỉ khi công ty con công bố chính thức phân phối cổ tức. Điều đó có nghĩa là khi gắn trách nhiệm pháp lý về việc phân phối cổ tức của công ty con đối với công ty mẹ thì doanh thu hoạt động tài chính đầu tư vào công ty con mới được công ty mẹ ghi nhận. Ngoài ra, phương pháp này đơn giản, giảm bớt công việc ghi chép trên sổ kế toán của công ty mẹ do loại bỏ các bút toán điều chỉnh theo yêu cầu của phương pháp vốn chủ sở hữu.

Tuy nhiên, phương pháp giá vốn tồn tại hai nhược điểm cơ bản. Thứ nhất, phương pháp này không phản ánh thực chất kinh tế của công ty con vì số lợi nhuận thuần hoặc lỗ trong kỳ của công ty con không được phản ánh trực tiếp trên Báo cáo tài chính của công ty mẹ trong kỳ đó. Do công ty mẹ có khả năng kiểm soát hoạt động kinh doanh và chính sách tài chính của công ty con nên công ty mẹ có thể phóng đại số doanh thu tài chính từ hoạt động đầu tư vào công ty con bằng nhiều cách khác nhau; chẳng hạn, công ty mẹ có thể tạo sức ép công ty con phải phân phối số cổ tức lớn hơn cho dù lợi nhuận thuần trong kỳ của công ty này nhỏ hoặc công ty mẹ không phản ánh số lỗ mà công ty con phải gánh chịu trong kỳ. Nhược điểm này của phương pháp giá vốn bị chỉ trích ở chỗ nó không cung cấp cho nhà đầu tư những thông tin kinh tế để đánh giá khả năng sinh lời và bức tranh tài chính có liên quan đến khoản đầu tư vào công ty con. Thứ hai, khi Báo cáo tài chính hợp nhất được lập, rất nhiều thủ tục kế toán liên quan cần phải được thực hiện để xác định số lợi nhuận chưa phân phối đầu kỳ giống như chỉ tiêu này được lập theo phương pháp vốn chủ sở hữu.

Theo phương pháp vốn chủ sở hữu, giá vốn hợp nhất kinh doanh được phản ánh trên tài khoản Đầu tư vào công ty con. Sau đó tài khoản này được điều chỉnh tăng lên hoặc giảm xuống tùy thuộc vào số lợi nhuận thuần hoặc số lỗ của công ty con trong kỳ, số phân bổ chênh lệch giữa giá hợp lý và giá ghi sổ tài sản – nợ phải trả của công ty con tại thời điểm hợp nhất, số phân bổ lợi thế thương mại phát sinh, số lợi nhuận hoặc lỗ chưa thực hiện phát sinh từ những nghiệp vụ nội bộ trong tập đoàn chưa phân bổ cho công ty mẹ và số cổ tức công ty mẹ được hưởng trong kỳ. Như thế, phương pháp này ghi nhận doanh thu hoạt động tài chính do đầu tư vào công ty con theo số lợi nhuận được công ty con thực hiện chứ không phải số cổ tức được công ty này phấn phối hay công bố phân phối trong kỳ; do đó, phương pháp vốn chủ sở hữu phù hợp với phương pháp kế toán dồn tích.

Phương pháp vốn chủ sở hữu cho phép đầu tư đánh giá được khả năng sinh lời và bức tranh tài chính có liên quan đến khoản đầu tư vào công ty con. Phương pháp này còn cho phép nhân viên kế toán lập Báo cáo tài chính hợp nhất tự kiểm tra số liệu được lập có chính xác hay không. Lý do là nếu phương pháp vốn chủ sở hữu được công ty mẹ sử dụng để kế toán khoản đầu tư vào công ty con thì đẳng thức sau luôn xảy ra (loại trừ khi lý luận thực thể doanh nghiệp được áp dụng) :

Lợi nhuận thuần trên BCKQKD công ty mẹ = lợi nhuận thuần trên BCKQKD hợp nhất

Lợi nhuận chưa phân phối trên bảng CĐKT = lợi nhuận chưa phân phối trên bảng CĐKT hợp nhất

Tuy nhiên phương pháp vốn chủ sở hữu không thể hiện được mối quan hệ có tính pháp lý giữa công ty mẹ và công ty con trong một tập đoàn. Số lợi nhuận của công ty con được cty mẹ phản ánh trên Báo cáo tài chính của cty mẹ chưa chắc đã thực sự thu hút được nếu như công ty con phá sản. Ngoài ra, phương pháp này còn đòi hỏi nhiều bút toán điều chỉnh trên sổ sách kế toán của công ty mẹ.

Theo phương pháp vốn chủ sở hữu không đầy đủ, khoản đầu tư vào công ty con được cty mẹ áp dụng phương pháp vốn chủ sở hữu nhưng không đầy đủ với các khoản loại trừ hoặc điều chỉnh.

Tại Việt Nam, Chuẩn mực Kế toán số 25 quy định: “trên Báo cáo tài chính riêng của công ty mẹ, các khoản đầu tư của công ty mẹ vào công ty con đã trình bày trên Báo cáo tài chính hợp nhất được trình bày theo phương pháp giá gốc. Khi lập Báo cáo tài chính hợp nhất của tập đoàn, kế toán sử dụng phương pháp vốn chủ sở hữu với quan điểm hợp nhất Báo cáo tài chính theo lý thuyết công ty mẹ mở rộng.

Tóm lại, cho dù áp dụng phương pháp vốn chủ sở hữu, phương pháp giá gốc, phương pháp giá vốn chủ sở hữu không hoàn hảo thì kết quả trình bày trên Báo cáo tài chính hợp nhất vẫn như nhau nếu áp dụng một quan điểm hợp nhất trên cơ sở cùng một lý luận kế toán.Tuy nhiên, phương pháp loại trừ và điều chỉnh sẽ có sự khác biệt đối với các trường hợp riêng biệt của từng phương pháp này trong quá trình lập Báo cáo tài chính hợp nhất. Kết luận này có thể được biểu thị dưới dạng sơ đồ Bảng 1.

Theo Tạp chí Kế toán & Kiểm toán

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/