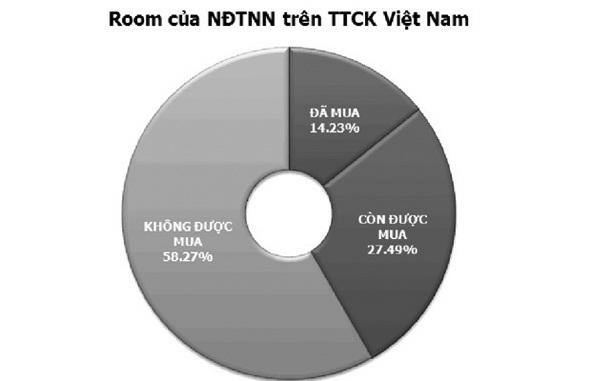

Câu chuyện mở room cho khối ngoại luôn là đề tài hấp dẫn được bàn tán sôi nổi trên thị trường chứng khoán (TTCK). Cho nên, với thông tin UBCK Nhà nước nới room trước cho các công ty chứng khoán (CTCK), thị trường đã có phản ứng tích cực, nhiều cổ phiếu chứng khoán đã tăng trần đột biến. Chủ đề này lại được Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HoSE) đưa ra bàn thảo, và vẫn được các doanh nghiệp (DN), các tổ chức quan tâm.

Câu chuyện mở room cho khối ngoại luôn là đề tài hấp dẫn được bàn tán sôi nổi trên TTCK. Nguồn: internet

Theo các chuyên gia chứng khoán và nhà đầu tư (NĐT), việc nới room không phải là vấn đề quá lớn, ảnh hưởng đến các hoạt động của NĐT.

Với tư cách là một NĐT quốc tế có nhiều kinh nghiệm, ông Andy Ho, Giám đốc Điều hành Công ty Quản lý Quỹ Đầu tư Vina Capital, cho biết việc nới room không phải là vấn đề lớn, mang tính chiến lược của quỹ. Hơn nữa, việc nới room từ 49% lên 60% sẽ không đơn giản và sẽ vướng Luật Đầu tư nước ngoài. Theo quy định pháp luật Việt Nam, tư cách pháp lý của DN bị thay đổi, nhiều lĩnh vực, ngành nghề như bán lẻ hay dược phẩm bị hạn chế…

Không phải vấn đề quá lớn

Một số công ty như REE hay VNM, được nới room từ 49% lên 60%, các công ty này sẽ như thế nào? NĐT sẽ tiếp tục có nhu cầu mở room từ 60% lên 70% chẳng hạn. Vì vậy, nới room không phải là điều quan trọng, quan trọng là quản trị DN, giúp công ty phát triển, đưa nhiều công ty lên sàn, cổ phần hóa nhiều DN để tăng quy mô và chất lượng.

Điều quan trọng là các NĐT nước ngoài đầu tư vào công ty chưa niêm yết – hoặc niêm yết vì tin vào chất lượng của công ty, tin công ty sẽ phát triển tốt, tin nền kinh tế chúng ta phát triển bền vững. “Chúng tôi đầu tư vào các công ty chưa niêm yết hoặc đang cổ phần hóa nhằm nâng cao chất lượng DN trên sàn mới thu hút các NĐT nước ngoài. Còn những công ty đã niêm yết thì vấn đề quan tâm là triển vọng phát triển của DN, doanh thu, thị phần để đầu tư chứ không phải chuyện nới room”, ông Andy Ho nói.

Theo bà Nguyễn Thị Mai Thanh, Tổng Giám đốc Công ty CP Cơ điện lạnh, nới room là nhằm thu hút các NĐT nước ngoài, nhưng cũng không quá quan trọng. Vấn đề của DN làm thế nào để quản trị tốt và kinh doanh ngày càng hiệu quả mới là bước phát triển bền vững, NĐT sẽ nắm giữ cổ phiếu lâu dài.

Quan điểm của một vài DN là vậy. Tuy nhiên, việc lãnh đạo UBCK Nhà nước đã lên kế hoạch nới room cho các CTCK trước đã tạo hiệu ứng mạnh lên biến động giá các cổ phiếu chứng khoán niêm yết. Hầu hết cổ phiếu chứng khoán đã tăng trần mạnh mẽ và tác động khá tích cực đến thị trường.

Trước đó, để đón đầu thông tin trên, trong ĐHCĐ, 2 CTCK hàng đầu là HCM và SSI đã thông qua việc nới room tối đa theo luật cho phép. Cổ phiếu KLS quyết định nới room cho NĐT ngoại lên 65% và nhiều CTCK cũng đề xuất đưa vấn đề nới room tối đa vào ĐHCĐ.

Trước đó, Công ty CP Tập đoàn Hoa Sen (HSG) cũng đã thông qua việc tăng tỷ lệ sở hữu của NĐT nước ngoài lên tối đa 60% vốn điều lệ (trong trường hợp pháp luật cho phép).

Thực tế, khi có nhu cầu tăng tỷ lệ sở hữu của khối ngoại, CTCK cần được ĐHCĐ thông qua rồi sau đó trình lên UBCK để được chấp thuận. Theo kinh nghiệm thực tiễn, để thực hiện điều này, cũng cần từ 3 – 6 tháng mới thực hiện được.

Thêm giải pháp khác

Ngoài việc nới room cho DN, Sở Giao dịch chứng khoán TP. Hồ Chí Minh đang nghiên cứu, đề xuất thêm một số giải pháp thu hút thêm vốn ngoại với những sản phẩm mới như: chứng chỉ lưu ký không có quyền biểu quyết (None voting depository receipt – NVDR) dành cho các công ty hết room trên sàn.

Bà Trần Thị Anh Đào, Phó Tổng Giám đốc Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, cho biết: Quy định nới room của DN và cả các CTCK cho khối ngoại hiện vẫn còn phải chờ phê duyệt. Thị trường không nhất thiết phải trông chờ quá vào quyết định này và có thể nghĩ đến phương án khác thay thế.

Theo đó, nếu áp dụng chứng chỉ lưu ký không có quyền biểu quyết (NVDR) thì không nhất thiết phải ban hành một quyết định nới room trên mức 49%. Công ty trên sàn cũng không cần phải phát hành ra một loại chứng khoán khác mà chỉ cần cho phép NĐT nước ngoài được phép sở hữu các NVDR do một định chế đặc biệt trong nước phát hành.

“Chứng chỉ lưu ký không có quyền biểu quyết là giải pháp cho cầu nới room. Đây là sản phẩm tách biệt quyền biểu quyết và quyền được hưởng các lợi ích tài chính đem lại từ cổ phiếu đầu tư. Đối với các NĐT nước ngoài trên thị trường, họ chỉ quan tâm đến lợi ích được hưởng từ việc đầu tư cổ phiếu thì NVDR là một giải pháp để đáp ứng nhu cầu và giải quyết được vấn đề về nhu cầu nới room”, bà Đào cho biết thêm.

Thực tế, khi HoSE có đề án và trình lên UBCK Nhà nước và Bộ Tài chính, đối với bất cứ sản phẩm mới hay giải pháp mới đều phải có cơ sở pháp lý đi kèm. Hiện để triển khai sản phẩm NVDR vẫn còn một số điều chỉnh về pháp lý như sự tham gia ĐHCĐ của NĐT nước ngoài nắm giữ NVDR như thế nào. Nếu họ không tham gia thì sẽ không thành công… Đây cũng là những vấn đề đáng bàn.

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/