Bạn đang tìm hiểu cách tính khấu trừ 10% thuế TNCN áp dụng trong trường hợp nào và tính ra sao? Nhiều cá nhân và doanh nghiệp vẫn nhầm lẫn giữa khấu trừ 10% và biểu thuế lũy tiến, dẫn đến sai sót khi chi trả thu nhập. Đừng để sai sót thuế làm ảnh hưởng đến quyền lợi của bạn – tìm hiểu ngay cách tính đúng và quy định mới nhất 2026 trong bài viết dưới đây của phần mềm kế toán MISA SME.

1. Cách tính khấu trừ 10% thuế TNCN theo quy định mới nhất

Căn cứ vào điểm i khoản 1 điều 25 Thông tư 111/2023, đối với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, nếu có thu nhập từ 2 triệu đồng/lần trở lên thì tổ chức doanh nghiệp chi trả phải khấu trừ 10% trên tổng thu nhập trước khi thanh toán.

Theo dự thảo hướng dẫn Luật Thuế TNCN mới, ngưỡng thu nhập chịu khấu trừ 10% có thể được điều chỉnh từ 2 triệu đồng/lần lên 3 triệu đồng/lần. Nếu quy định này được thông qua, doanh nghiệp chỉ cần thực hiện khấu trừ thuế khi cá nhân nhận thu nhập từ 3 triệu đồng/lần trở lên.

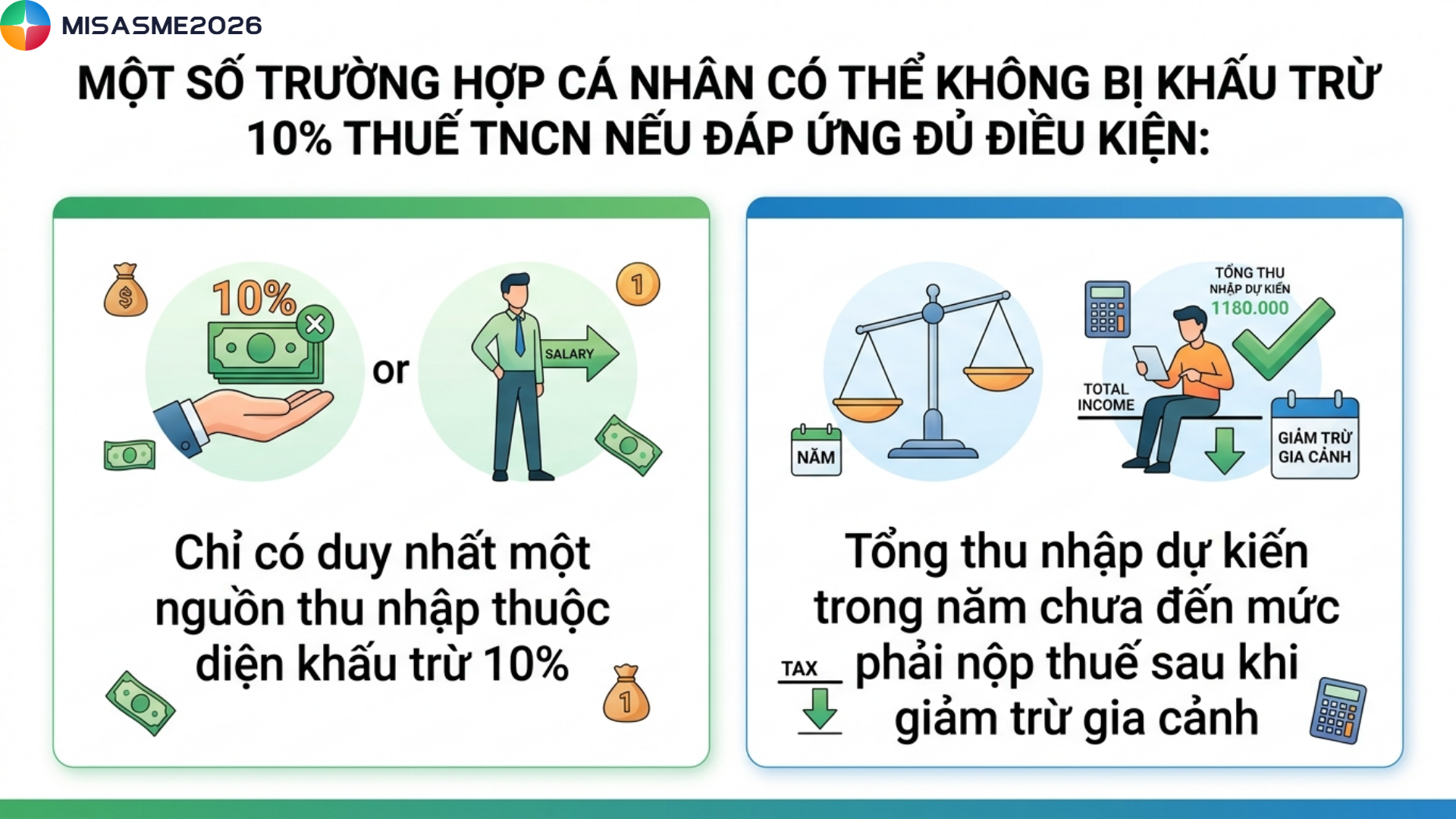

Quy định này thường áp dụng với các đối tượng như: Cộng tác viên, freelancer, cá nhân thử việc hoặc ký hợp đồng dịch vụ, khoán việc ngắn hạn. Bên cạnh đó sẽ có một số trường hợp cá nhân có thể không bị khấu trừ 10% thuế TNCN nếu đáp ứng đủ điều kiện:

- Chỉ có duy nhất một nguồn thu nhập thuộc diện khấu trừ 10%

- Tổng thu nhập dự kiến trong năm chưa đến mức phải nộp thuế sau khi giảm trừ gia cảnh

Khi đó, cá nhân có thể lập cam kết theo Mẫu 08/CK-TNCN để doanh nghiệp tạm thời không khấu trừ thuế trước khi chi trả thu nhập.

2. Ngưỡng tính thuế TNCN 2026 từ tiền lương, tiền công

Theo quy định mới tại Nghị quyết 110/2025/UBTVQH15, từ ngày 01/01/2026, mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân được điều chỉnh như sau:

- 15,5 triệu đồng/tháng đối với bản thân người nộp thuế

- 6,2 triệu đồng/tháng/người đối với mỗi người phụ thuộc

Dựa trên mức giảm trừ này, ngưỡng tính thuế TNCN 2026 từ tiền lương, tiền công được xác định cụ thể:

- 15,5 triệu đồng/tháng: Áp dụng với cá nhân không có người phụ thuộc

- 21,7 triệu đồng/tháng: Có 1 người phụ thuộc

- 27,9 triệu đồng/tháng: Có 2 người phụ thuộc

- 34,1 triệu đồng/tháng: Có 3 người phụ thuộc

Trong trường hợp có nhiều người phụ thuộc, ngưỡng chịu thuế được tính theo công thức: 15,5 + (n × 6,2) triệu đồng/tháng (với n là số người phụ thuộc)

3. Ví dụ minh họa về cách tính khấu trừ 10% thuế TNCN theo quy định mới nhất

Giả sử A (không có người phụ thuộc) ký hợp đồng thử việc 2 tháng với công ty B, mức lương 5 triệu đồng/tháng.

Trường hợp 1: Không bị khấu trừ thuế

Nếu A chỉ có duy nhất 1 nguồn thu nhập từ công ty B và tổng thu nhập dự kiến trong năm 2026 không vượt quá 186 triệu đồng/năm. A có thể lập cam kết theo Mẫu 08/CK-TNCN để tạm thời không bị khấu trừ thuế.

Khi đó, công ty B sẽ không thực hiện khấu trừ 10% thuế TNCN trước khi chi trả. A sẽ nhận đủ 5 triệu đồng/tháng.

Trường hợp 2: Bị khấu trừ 10% thuế TNCN

Nếu A có thêm thu nhập từ các nguồn khác, không đáp ứng điều kiện làm cam kết thì công ty B sẽ phải thực hiện khấu trừ thuế theo quy định. Số thuế bị khấu trừ = 10% × 5 triệu = 500.000 đồng. Thu nhập thực nhận của A = 4,5 triệu đồng/tháng.

Hiểu đúng cách tính khấu trừ 10% thuế TNCN giúp cá nhân kiểm soát thu nhập thực nhận và doanh nghiệp hạn chế sai sót khi kê khai, quyết toán thuế. Với các cập nhật mới năm 2026, việc nắm rõ quy định càng trở nên quan trọng.

Doanh nghiệp nên sử dụng phần mềm kế toán để tự động hóa tính toán, khấu trừ và kê khai thuế TNCN, đảm bảo chính xác – nhanh chóng – đúng quy định.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/