Bạn đang băn khoăn khấu trừ thuế thu nhập cá nhân là gì, khi nào bị trừ thuế và cách tính ra sao để không bị sai sót? Đây là một trong những nội dung quan trọng nhưng lại dễ gây nhầm lẫn cho cả người lao động và doanh nghiệp trong quá trình kê khai, nộp thuế. Nếu bạn muốn hiểu rõ bản chất, cách áp dụng và tránh các rủi ro về thuế, đừng bỏ qua những thông tin chi tiết ngay dưới đây của phần mềm quản lý kế toán MISA SME.

1. Khấu trừ thuế thu nhập cá nhân là gì?

Khấu trừ thuế thu nhập cá nhân là việc tổ chức hoặc cá nhân trả thu nhập thực hiện trước số thuế phải nộp vào khoản tiền chi trả cho người lao động, trước khi thanh toán thực tế. Quy định này đã được nêu tại khoản 1 Điều 25 Thông tư 111/2023.

Trên thực tế, việc khấu trừ thuế TNCN áp dụng cho nhiều loại thu nhập khác nhau, bao gồm:

- Thu nhập của cá nhân không cư trú

- Thu nhập từ đại lý bảo hiểm, bán hàng đa cấp, đại lý xổ số

- Thu nhập từ cho thuê tài sản

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng chứng khoán

- Thu nhập từ chuyển nhượng vốn của cá nhân không cư trú

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền, nhượng quyền thương mại

- Một số trường hợp khác áp dụng khấu trừ 10% trước khi chi trả

- Thu nhập từ tiền lương, tiền công

Trong phạm vi bài viết này, nội dung sẽ tập trung vào khấu trừ thuế TNCN đối với thu nhập từ tiền lương, tiền công – đây là trường hợp phổ biến nhất tại doanh nghiệp. Cụ thể:

- Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên, đơn vị chi trả sẽ khấu trừ thuế theo biểu thuế lũy tiến từng phần, kể cả khi người lao động làm việc tại nhiều nơi.

- Trường hợp người lao động nghỉ việc trước khi kết thúc hợp đồng, doanh nghiệp vẫn thực hiện khấu trừ thuế theo biểu lũy tiến như bình thường.

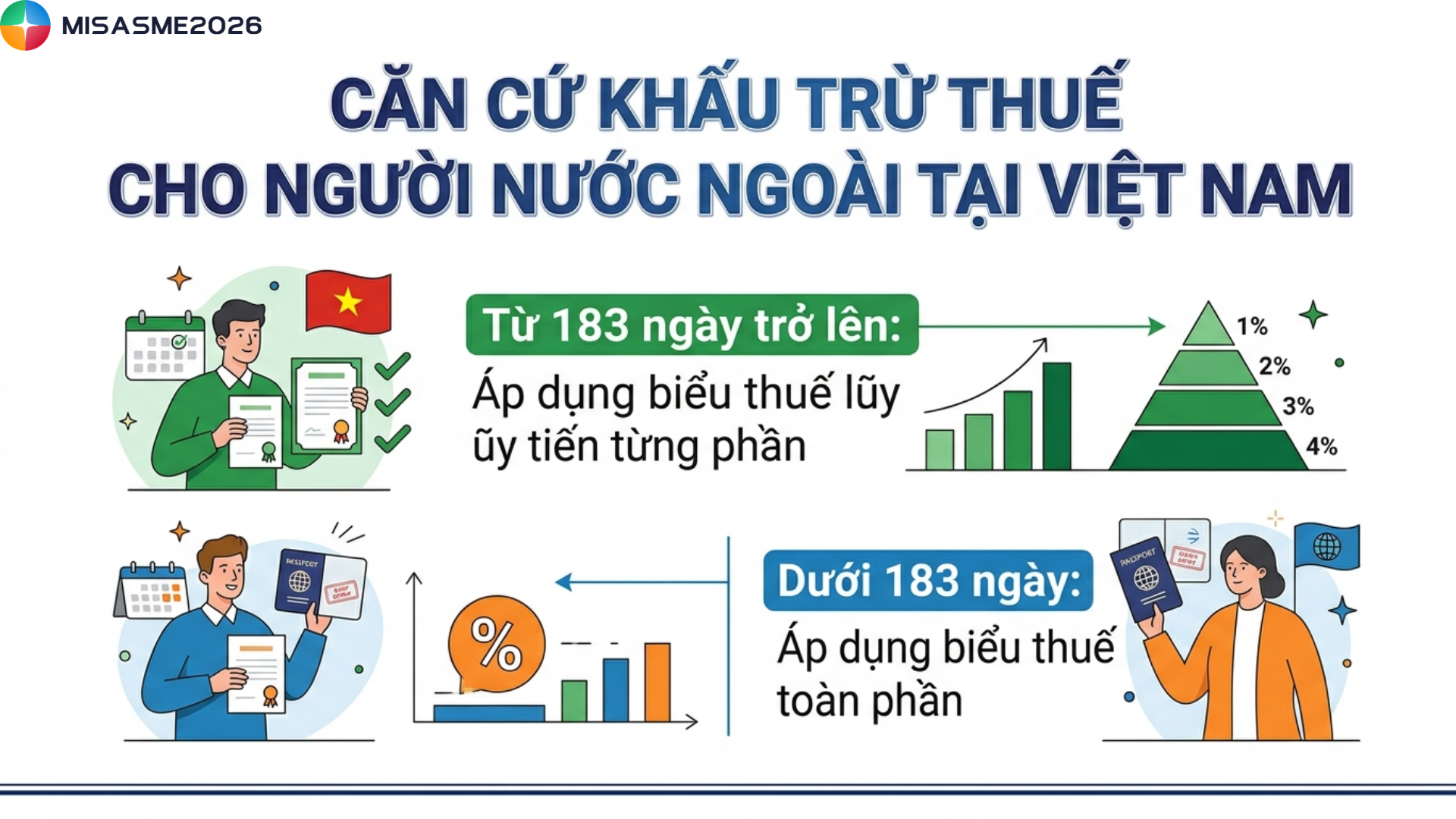

- Đối với người nước ngoài làm việc tại Việt Nam, việc khấu trừ thuế căn cứ vào thời gian làm việc:

- Từ 183 ngày trở lên: Áp dụng biểu thuế lũy tiến từng phần

- Dưới 183 ngày: Áp dụng biểu thuế toàn phần

Như vậy, có thể hiểu đơn giản rằng, khấu trừ thuế thu nhập cá nhân là việc trừ trước tiền thuế vào thu nhập của người nhận trước khi chi trả. Tuy nhiên, tùy từng loại thu nhập mà cách khấu trừ sẽ khác nhau:

- Với thu nhập từ tiền lương, tiền công: đây là khoản tạm nộp thuế, cuối năm sẽ thực hiện quyết toán để xác định số thuế phải nộp thêm hoặc được hoàn lại.

- Với một số loại thu nhập khác (ví dụ: trúng thưởng xổ số), thuế sẽ được khấu trừ và nộp trực tiếp vào ngân sách nhà nước, không cần quyết toán lại.

2. Chứng từ khấu thuế thu nhập cá nhân

Chứng từ khấu trừ thuế thu nhập cá nhân là giấy tờ do tổ chức hoặc cá nhân trả thu nhập cấp cho người nộp thuế, nhằm xác nhận số thuế TNCN đã được khấu trừ trước khi chi trả. Quy định này được nêu tại khoản 2 Điều 25 Thông tư 111/2013/TT-BTC.

Theo đó, trách nhiệm cấp chứng từ được quy định như sau:

- Tổ chức, cá nhân chi trả thu nhập đã thực hiện khấu trừ thuế phải cấp chứng từ khấu trừ nếu người lao động có yêu cầu.

- Trường hợp cá nhân đã ủy quyền quyết toán thuế cho doanh nghiệp thì không cần cấp chứng từ khấu trừ.

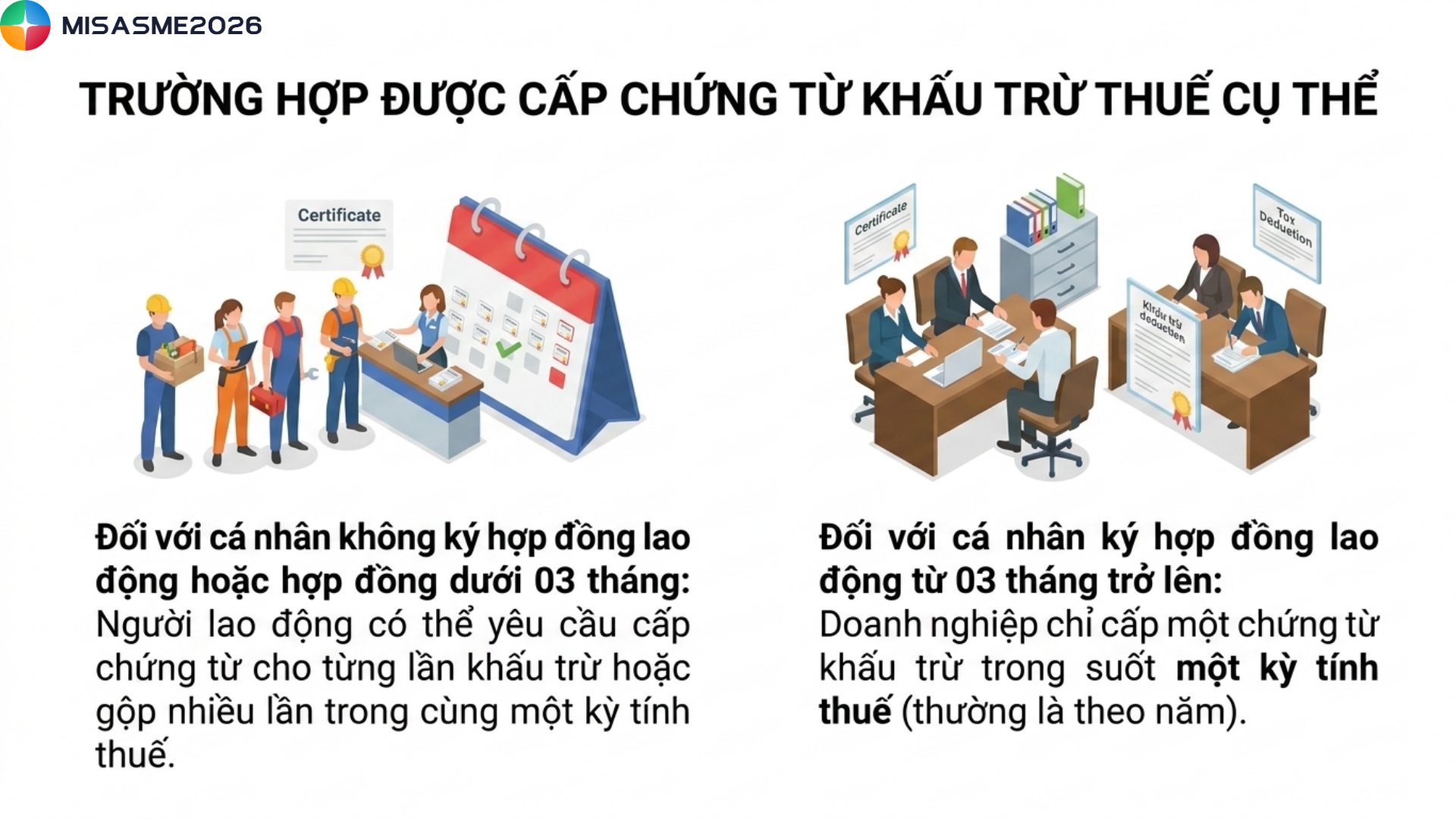

Các trường hợp cấp chứng từ cụ thể:

- Đối với cá nhân không ký hợp đồng lao động hoặc hợp đồng dưới 03 tháng: Người lao động có thể yêu cầu cấp chứng từ cho từng lần khấu trừ hoặc gộp nhiều lần trong cùng một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên: Doanh nghiệp chỉ cấp một chứng từ khấu trừ trong suốt một kỳ tính thuế (thường là theo năm).

3. Không phát sinh khấu trừ thuế TNCN có phải nộp tờ khai không?

Theo quy định tại Nghị định 126/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 91/2022/NĐ-CP), hồ sơ khai thuế TNCN đối với tiền lương, tiền công được thực hiện theo tờ khai mẫu 05/KK-TNCN (áp dụng theo tháng hoặc quý). Tuy nhiên, không phải trường hợp nào cũng phải nộp tờ khai. Cụ thể:

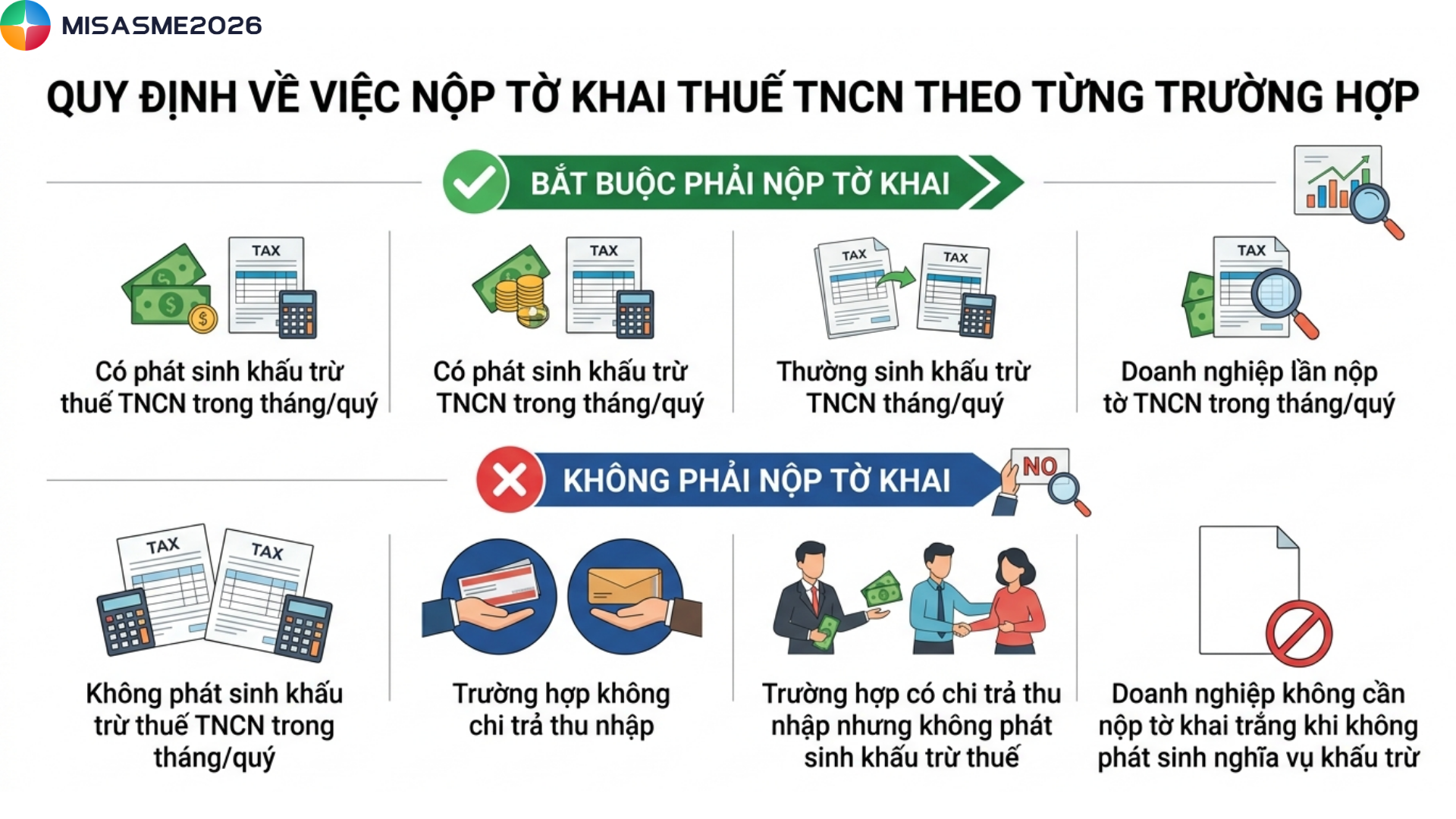

- Nếu trong tháng/quý có phát sinh khấu trừ thuế TNCN → Bắt buộc phải nộp tờ khai.

- Nếu trong tháng/quý không phát sinh khấu trừ thuế TNCN → Không phải nộp tờ khai.

- Trường hợp không chi trả thu nhập → Không cần nộp tờ khai.

- Trường hợp có chi trả thu nhập nhưng không phát sinh khấu trừ thuế → Cũng không phải kê khai.

- Doanh nghiệp không cần nộp tờ khai trắng khi không phát sinh nghĩa vụ khấu trừ.

Như vậy, có thể hiểu đơn giản: Nếu không phát sinh khấu trừ thuế TNCN thì không cần nộp tờ khai 05/KK-TNCN.

4. Không phát sinh khấu trừ thuế có phải quyết toán thuế TNCN không?

Nhiều doanh nghiệp thường nhầm lẫn giữa việc không phải nộp tờ khai và không phải quyết toán thuế. Thực tế, đây là hai nghĩa vụ hoàn toàn khác nhau. Cụ thể:

- Nếu trong năm không phát sinh chi trả thu nhập cho người lao động → Không cần quyết toán thuế TNCN.

- Nếu trong năm có chi trả thu nhập (lương, công) → Vẫn phải quyết toán thuế, kể cả:

- Không phát sinh khấu trừ thuế

- Hoặc người lao động chưa đến ngưỡng phải nộp thuế

Theo quy định, tổ chức chi trả thu nhập vẫn phải:

- Tổng hợp toàn bộ thu nhập đã trả cho người lao động

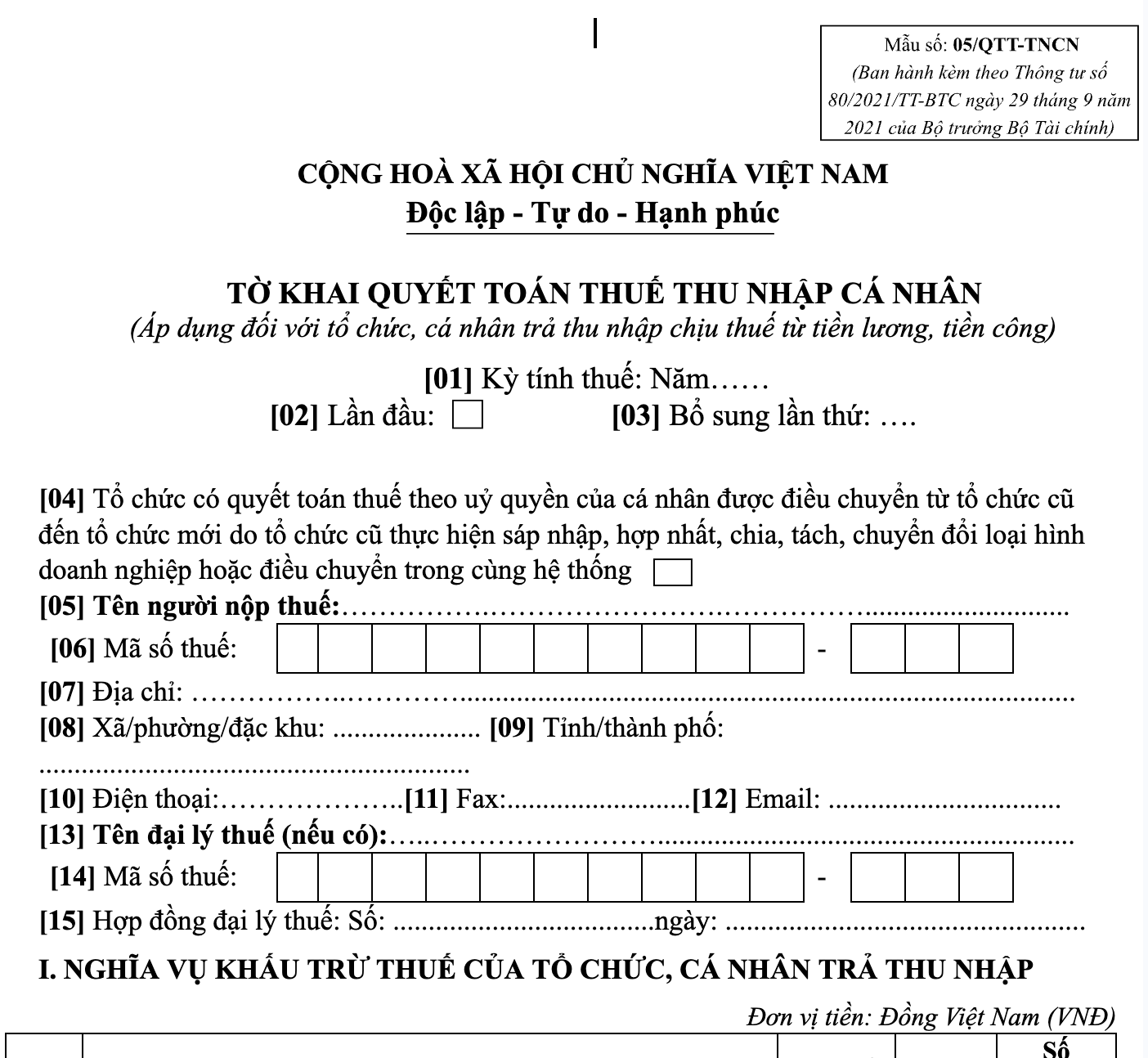

- Kê khai vào tờ khai quyết toán mẫu 05/QTT-TNCN (Tải mẫu tờ khai tại đây)

- Thực hiện quyết toán thay cho cá nhân có ủy quyền

Đặc biệt, quyết toán thuế phụ thuộc vào việc có trả thu nhập hay không và không phụ thuộc vào việc có khấu trừ thuế hay không.

Có thể thấy, việc hiểu đúng khấu trừ thuế thu nhập cá nhân là gì không chỉ giúp người lao động nắm rõ quyền lợi của mình mà còn giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, tránh sai sót và rủi ro pháp lý. Trong bối cảnh quy định thuế ngày càng chặt chẽ, việc áp dụng các giải pháp công nghệ như phần mềm kế toán sẽ giúp tự động hóa quy trình khấu trừ, kê khai và quyết toán thuế một cách nhanh chóng, chính xác và tiết kiệm thời gian. Đây chính là hướng đi cần thiết để doanh nghiệp vận hành hiệu quả và tối ưu chi phí.

Để việc khấu trừ, kê khai và quyết toán thuế TNCN diễn ra chính xác, nhanh chóng, doanh nghiệp nên sử dụng các phần mềm kế toán tích hợp đầy đủ nghiệp vụ. Các giải pháp như MISA SME.NET không chỉ hỗ trợ hạch toán kế toán mà còn tự động hóa quy trình tính thuế, lập tờ khai và quyết toán theo đúng quy định.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/