Việc quên hoặc nộp chậm tờ khai thuế TNCN là lỗi khá phổ biến ở cả cá nhân lẫn doanh nghiệp, đặc biệt trong các kỳ quyết toán bận rộn. Tuy nhiên, không phải ai cũng nắm rõ chậm nộp tờ khai thuế tncn phạt bao nhiêu và mức xử phạt có thể tăng dần theo số ngày chậm nộp. Nếu không kiểm soát tốt, bạn không chỉ bị xử phạt hành chính mà còn phát sinh thêm tiền chậm nộp không đáng có. Xem ngay mức phạt chi tiết dưới đây cùng phần mềm kế toán doanh nghiệp MISA SME để chủ động tránh rủi ro và tối ưu nghĩa vụ thuế của mình.

1. Mức phạt chậm nộp tờ khai thuế TNCN là bao nhiêu?

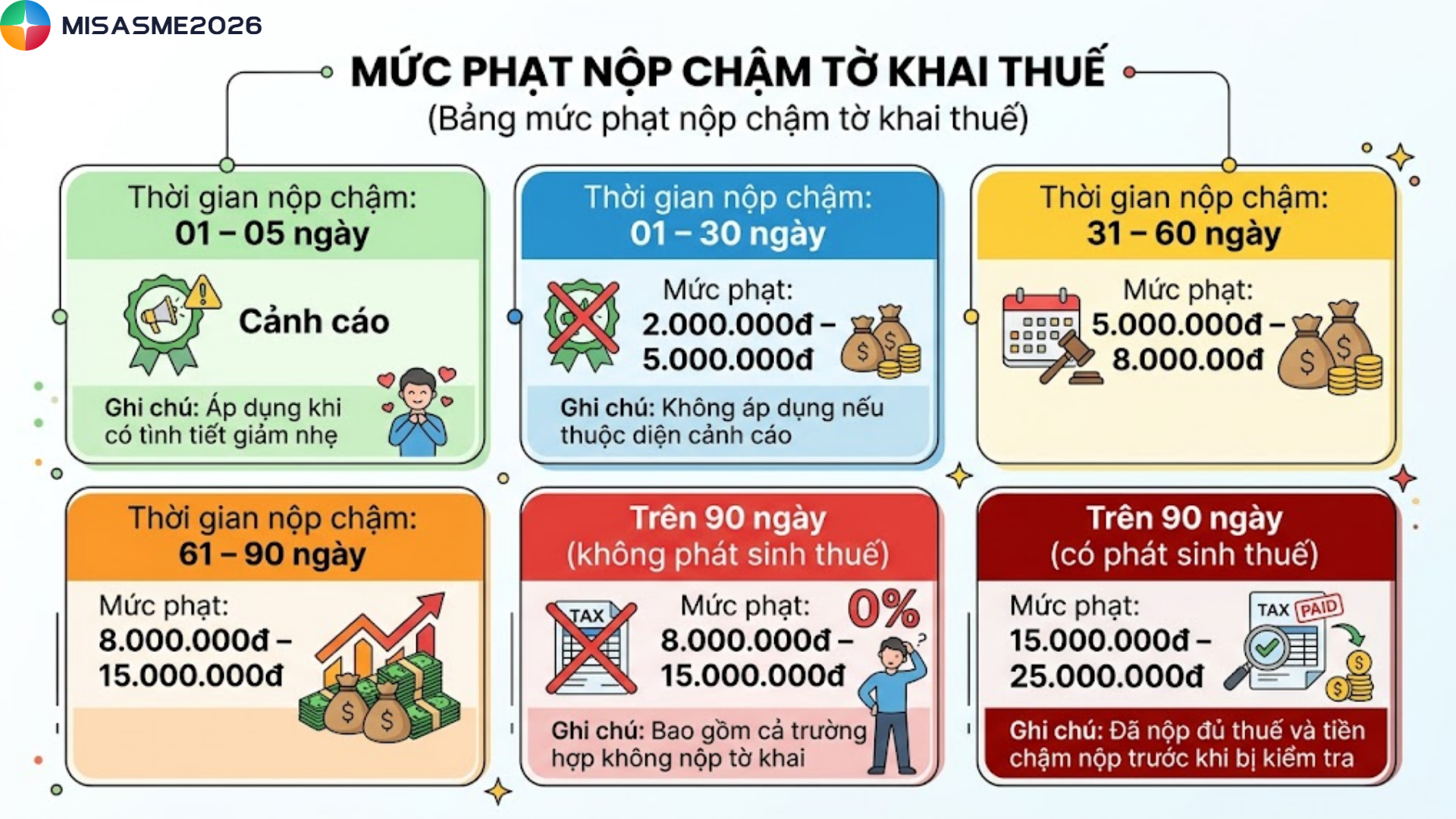

Theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP), mức phạt đối với hành vi chậm nộp tờ khai thuế TNCN được áp dụng tùy theo số ngày nộp chậm như sau:

| Thời gian nộp chậm | Mức phạt | Ghi chú |

|---|---|---|

| 01 – 05 ngày | Cảnh cáo | Áp dụng khi có tình tiết giảm nhẹ |

| 01 – 30 ngày | 2.000.000đ – 5.000.000đ | Không áp dụng nếu thuộc diện cảnh cáo |

| 31 – 60 ngày | 5.000.000đ – 8.000.000đ | |

| 61 – 90 ngày | 8.000.000đ – 15.000.000đ | |

| Trên 90 ngày (không phát sinh thuế) | 8.000.000đ – 15.000.000đ | Bao gồm cả trường hợp không nộp tờ khai |

| Trên 90 ngày (có phát sinh thuế) | 15.000.000đ – 25.000.000đ | Đã nộp đủ thuế và tiền chậm nộp trước khi bị kiểm tra |

Lưu ý rằng, nếu số tiền phạt lớn hơn số thuế phải nộp thì mức phạt tối đa sẽ không vượt quá số thuế phát sinh. Tuy nhiên, người lao động vẫn phải đảm bảo không thấp hơn mức trung bình của khung phạt tương ứng.

Bên cạnh số tiền phạt, người lao động sẽ phải nộp đủ số tiền chậm nộp thuế và bổ sung đầy đủ tờ khai, phụ lục liên quan.

2. Tiền chậm nộp tiền phạt vi phạm hành chính về thuế có bị tính thuế không?

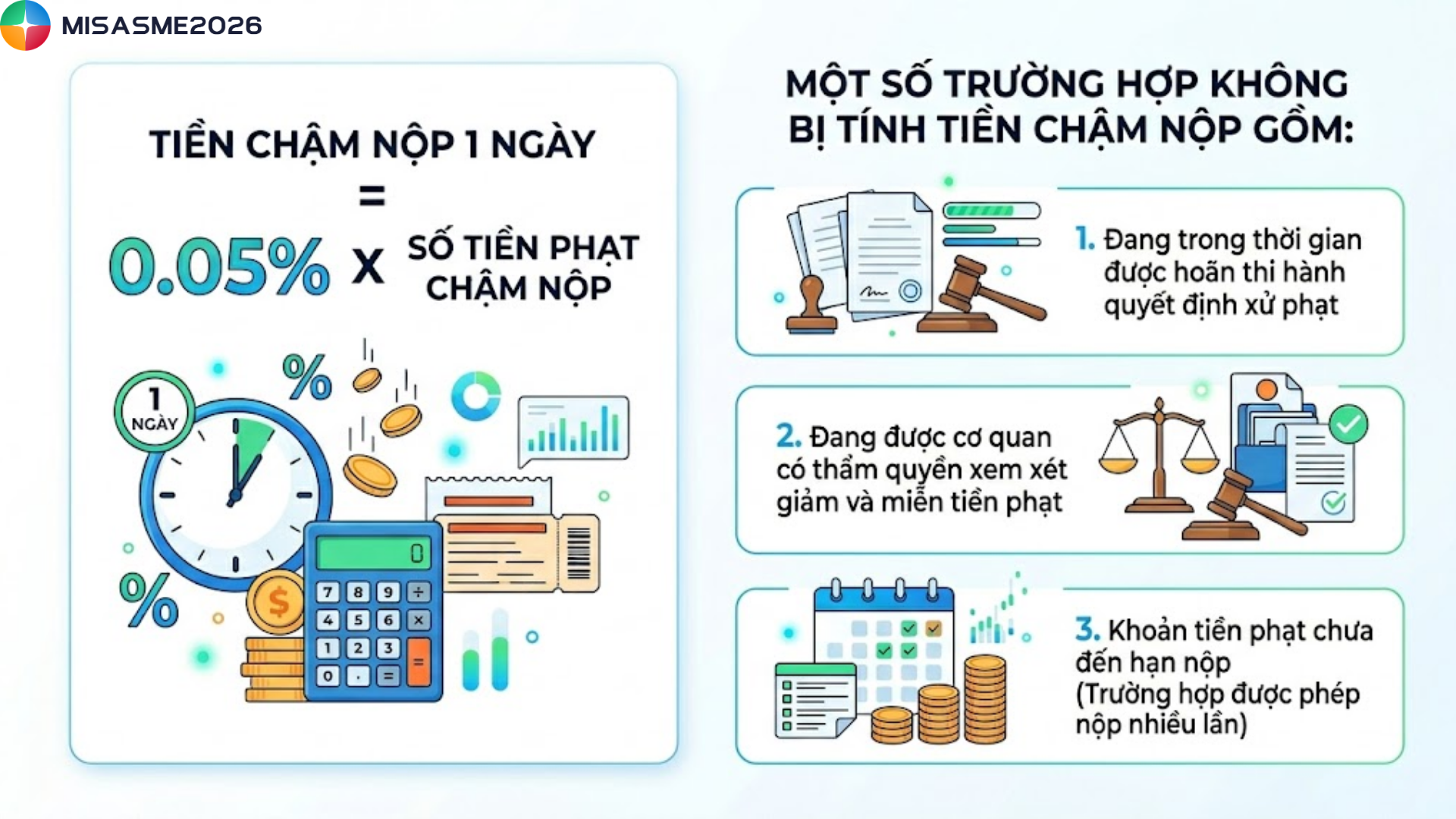

Theo quy định tại Điều 42 Nghị định 125/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP), tiền chậm nộp đối với các khoản phạt vi phạm hành chính về thuế, hóa đơn sẽ bị tính thuế.

Tổ chức, cá nhân nộp chậm tiền phạt sẽ bị tính tiền chậm nộp với mức 0,05%/ngày trên số tiền phạt chưa nộp. Thời gian tính tiền chậm nộp sẽ bao gồm cả ngày nghỉ, ngày lễ và tính từ ngày tiếp theo sau hạn nộp tiền phạt đến ngày liền kề trước ngày thực nộp.

Công thức tính như sau:

Tiền chậm nộp 1 ngày = 0.05% x Số tiền phạt chậm nộp

Đặc biệt, một số trường hợp không bị tính tiền chậm nộp gồm:

- Đang trong thời gian được hoàn thi hành quyết định xử phạt

- Đang được cơ quan có thẩm quyền xem xét giảm và miễn tiền phạt

- Khoản tiền phạt chưa đến hạn nộp (Trường hợp được phép nộp nhiều lần)

3. Các trường hợp không phải nộp tờ khai thuế TNCN

Thuế thu nhập cá nhân (TNCN) là nghĩa vụ bắt buộc đối với người có thu nhập. Tuy nhiên, trong một số trường hợp nhất định, cá nhân và tổ chức không cần nộp tờ khai thuế TNCN theo quy định pháp luật.

Căn cứ Khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP (được sửa đổi bởi Nghị định 91/2022/NĐ-CP), các trường hợp không phải khai thuế thu nhập cá nhân bao gồm:

- Hoạt động kinh doanh không thuộc diện chịu thuế: Người nộp thuế chỉ phát sinh hoạt động kinh doanh không thuộc đối tượng chịu thuế theo quy định của pháp luật thuế hiện hành

- Thu nhập thuộc diện miễn thuế: Cá nhân có thu nhập được miễn thuế TNCN theo quy định pháp luật (trừ một số trường hợp như nhận thừa kế, quà tặng là bất động sản hoặc chuyển nhượng bất động sản).

- Tạm ngừng hoạt động kinh doanh: Người nộp thuế đã thực hiện thủ tục tạm ngừng kinh doanh hợp lệ, không phát sinh nghĩa vụ khai thuế trong thời gian tạm ngừng.

- Đã chấm dứt hiệu lực mã số thuế: Cá nhân/tổ chức đã hoàn tất thủ tục đóng mã số thuế, ngoại trừ các trường hợp liên quan đến chấm dứt hoạt động, hợp đồng hoặc tái cấu trúc doanh nghiệp theo quy định.

- Không phát sinh khấu trừ: Tổ chức, cá nhân chi trả thu nhập kê khai thuế theo tháng hoặc quý nhưng không phát sinh khấu trừ thuế TNCN trong kỳ thì không cần nộp tờ khai.

Có thể thấy, việc nắm rõ chậm nộp tờ khai thuế TNCN phạt bao nhiêu sẽ giúp cá nhân và doanh nghiệp chủ động hơn trong việc kê khai, hạn chế tối đa các khoản phạt phát sinh. Bên cạnh đó, hiểu đúng cách tính tiền chậm nộp và các trường hợp được miễn kê khai cũng là yếu tố quan trọng để tuân thủ đúng quy định pháp luật. Để tránh những sai sót không đáng có, bạn nên thiết lập lịch nhắc hạn hoặc sử dụng các công cụ hỗ trợ kê khai thuế nhằm đảm bảo nộp đúng hạn và tối ưu chi phí.

Tối ưu việc kê khai thuế TNCN nhanh chóng và chính xác với phần mềm kế toán MISA SME – giải pháp nổi bật với khả năng tự động tổng hợp dữ liệu, hạn chế sai sót và cập nhật kịp thời các quy định thuế mới. Đặc biệt, khi liên kết với AMIS Thuế TNCN, phần mềm giúp kế toán dễ dàng lập tờ khai, kiểm tra số liệu và nộp báo cáo chỉ trong vài bước. Trải nghiệm ngay để đơn giản hóa toàn bộ quy trình kê khai và nâng cao hiệu quả công việc kế toán.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/