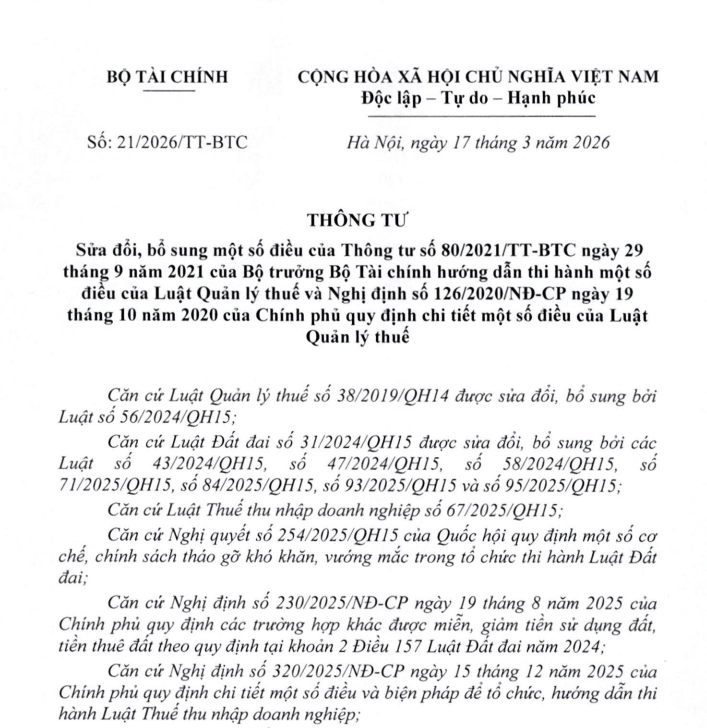

Ngày 17/03/2026, Bộ Tài chính đã ban hành Thông tư 21/2026/TT-BTC nhằm sửa đổi, bổ sung một số nội dung của Thông tư 80/2021/TT-BTC. Văn bản này chính thức có hiệu lực kể từ ngày ký và tác động trực tiếp đến các quy định liên quan đến nghĩa vụ tài chính về đất đai.

Thông tư tập trung điều chỉnh các nội dung về miễn, giảm tiền thuê đất và kinh phí ủy nhiệm thu, áp dụng cho các tổ chức, cá nhân có phát sinh nghĩa vụ thuê đất với Nhà nước.

Hồ sơ miễn, giảm tiền thuê đất

Một trong những nội dung đáng chú ý là việc sửa đổi Điều 59 của Thông tư 80/2021/TT-BTC, trong đó quy định rõ ràng hơn về thành phần hồ sơ đề nghị miễn, giảm tiền thuê đất.

Theo đó, hồ sơ áp dụng cho các trường hợp như bị ảnh hưởng bởi thiên tai, hỏa hoạn hoặc doanh nghiệp sử dụng lao động là người dân tộc thiểu số, người khuyết tật. Thành phần hồ sơ bao gồm:

- Văn bản đề nghị miễn, giảm tiền thuê đất

- Biên bản xác định mức độ thiệt hại (nếu có)

- Bản sao quyết định cho thuê đất

- Các tài liệu chứng minh liên quan

Đáng lưu ý, đối với các giấy tờ đã được cập nhật trên cơ sở dữ liệu quốc gia, người thuê đất không phải nộp lại, qua đó giúp giảm thủ tục hành chính.

Quy định về mức kinh phí ủy nhiệm thu

Thông tư cũng sửa đổi khoản 2 Điều 82 liên quan đến kinh phí ủy nhiệm thu. Theo quy định mới, mức kinh phí này không vượt quá 6% trên tổng số tiền thu được.

Thẩm quyền quyết định mức chi cụ thể được giao cho Cục trưởng Cục Thuế, căn cứ vào điều kiện thực tế từng địa bàn. Đồng thời, các khoản chi ủy nhiệm thu được bố trí ngoài định mức chi quản lý hành chính, tạo sự linh hoạt trong quá trình triển khai.

Thay thế mẫu biểu liên quan đến thuế

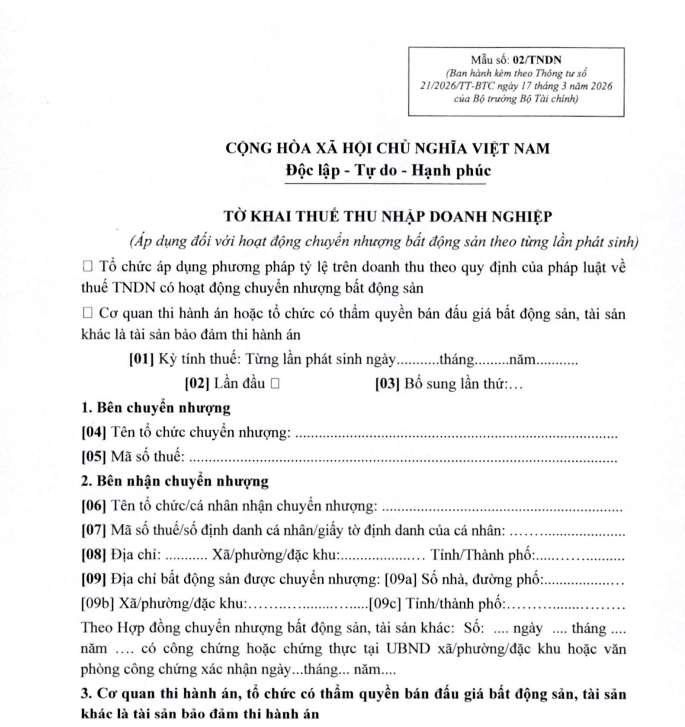

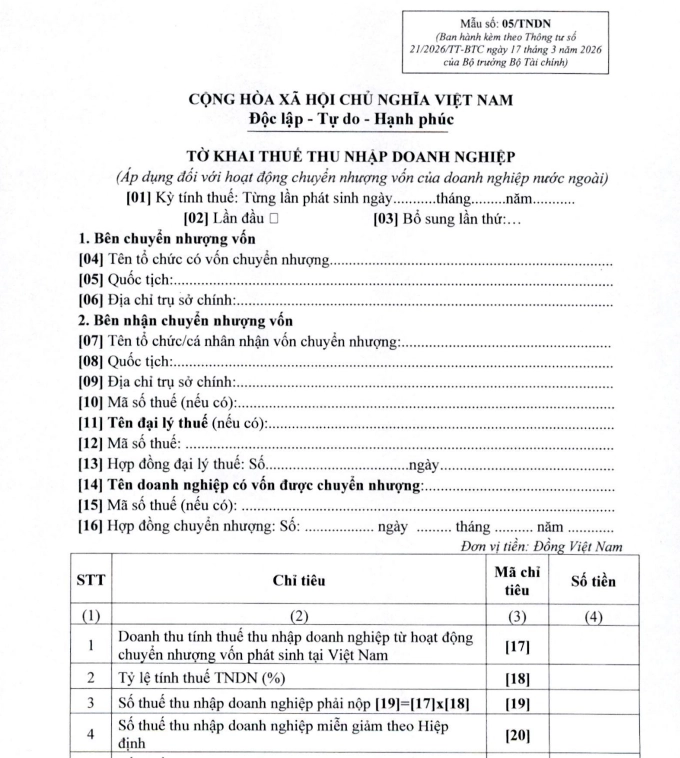

Một điểm cập nhật khác là việc điều chỉnh và thay thế một số biểu mẫu liên quan đến thuế thu nhập doanh nghiệp. Cụ thể, Thông tư ban hành mẫu mới thay cho:

- Mẫu số 02/TNDN- TỜ KHAI THUẾ THU NHẬP DOANH NGHIỆP (Áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh

- Mẫu số 05/TNDN – TỞ KHAI THUẾ THU NHẬP DOANH NGHIỆP (Áp dụng đối với hoạt động chuyển nhượng vốn của doanh nghiệp nước ngoài)

Việc thay đổi này nhằm đảm bảo tính đồng bộ với các quy định mới và nâng cao hiệu quả trong công tác kê khai thuế.

Quy định chuyển tiếp

Thông tư cũng đưa ra hướng dẫn đối với các trường hợp đang trong giai đoạn chuyển tiếp. Trong thời gian chờ quy định mới từ Ủy ban nhân dân cấp tỉnh, việc xem xét hồ sơ miễn, giảm tiền sử dụng đất và tiền thuê đất sẽ do UBND cấp tỉnh quyết định dựa trên quy định hiện hành hoặc từng trường hợp cụ thể.

Đối với doanh nghiệp nước ngoài đã ký hợp đồng chuyển nhượng vốn trước thời điểm Nghị định 320/2025/NĐ-CP có hiệu lực, việc kê khai thuế tiếp tục thực hiện theo các mẫu biểu cũ của Thông tư 80/2021/TT-BTC.

Tải xuống chi tiết Thông tư 21/2026/TT-BTC tại đây

Kết luận

Thông tư 21/2026/TT-BTC đã cập nhật nhiều nội dung quan trọng liên quan đến miễn, giảm tiền thuê đất và kinh phí ủy nhiệm thu, đồng thời đơn giản hóa thủ tục hành chính và điều chỉnh biểu mẫu kê khai.

Doanh nghiệp cần chủ động rà soát hồ sơ, cập nhật biểu mẫu mới và theo dõi quy định tại địa phương để đảm bảo thực hiện đúng nghĩa vụ tài chính. Việc nắm bắt kịp thời các thay đổi này sẽ giúp hạn chế rủi ro pháp lý và tối ưu chi phí trong quá trình hoạt động.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/