Thuế khoán hộ kinh doanh là phương thức tính thuế quen thuộc với nhiều hộ và cá nhân kinh doanh. Tuy nhiên, theo quy định mới, thuế khoán hộ kinh doanh sẽ được bãi bỏ từ ngày 01/01/2026, thay bằng phương pháp kê khai thuế dựa trên doanh thu thực tế. Sự thay đổi này ảnh hưởng trực tiếp đến cách quản lý sổ sách, hóa đơn và nghĩa vụ thuế. Vậy hộ kinh doanh cần chuẩn bị gì khi bỏ thuế khoán hộ kinh doanh? Cùng tìm hiểu trong bài viết dưới đây của phần mềm quản lý kế toán MISA SME.

1. Xóa bỏ thuế khoán hộ kinh doanh theo Nghị quyết 68-NQ/TW

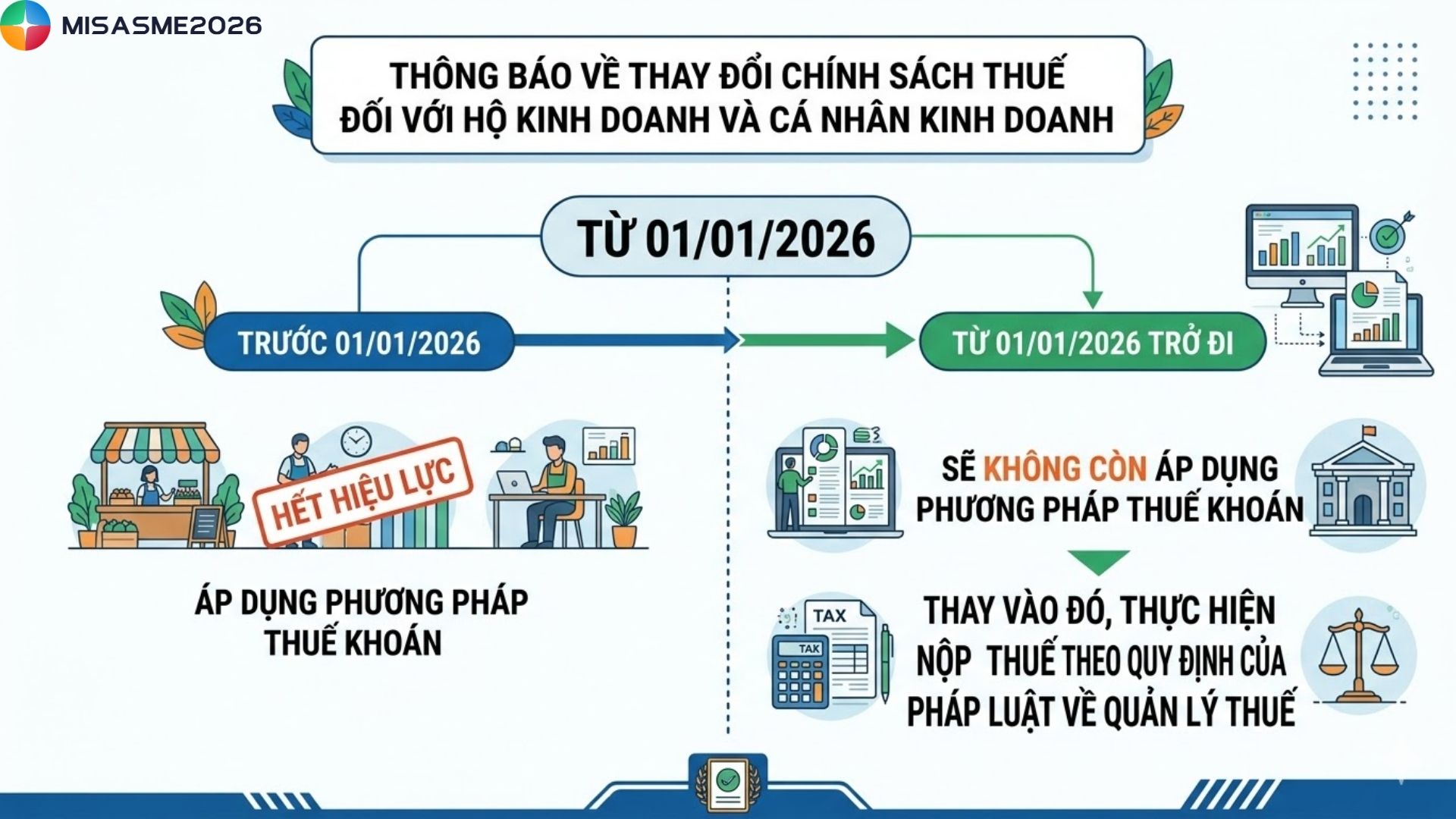

Ngày 17/05/2025, Quốc hội ban hành Nghị quyết số 198/2025/QH15. Theo đó, từ 01/01/2026, hộ kinh doanh và cá nhân kinh doanh sẽ không còn áp dụng phương pháp thuế khoán, thay vào đó thực hiện nộp thuế theo quy định của pháp luật về quản lý thuế.

Theo Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng, việc xóa bỏ thuế khoán nhằm tăng tính minh bạch trong hoạt động kinh doanh, đồng thời đảm bảo sự công bằng về nghĩa vụ thuế giữa hộ kinh doanh và doanh nghiệp.

Để hỗ trợ quá trình chuyển đổi, Nhà nước sẽ bố trí ngân sách cung cấp miễn phí các nền tảng số và phần mềm kế toán dùng chung, giúp hộ kinh doanh thuận lợi hơn trong quản lý doanh thu và thực hiện nghĩa vụ thuế.

Trước đó, ngày 04/05/2025, Ban Chấp hành Trung ương đã ban hành Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân, trong đó lần đầu tiên đưa ra chủ trương xóa bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất vào năm 2026.

Bên cạnh đó, Nghị định 70/2025/NĐ-CP (sửa đổi Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ) quy định hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên phải sử dụng hóa đơn điện tử kết nối máy tính tiền. Theo quy định này, từ 01/06/2025, nhiều hộ kinh doanh trong các lĩnh vực như ăn uống, nhà hàng, khách sạn, siêu thị, bán lẻ… đã bắt đầu chuyển sang hình thức quản lý doanh thu thực tế và không còn áp dụng thuế khoán.

2. Lợi ích khi bãi bỏ thuế khoán hộ kinh doanh

Việc thay đổi phương pháp quản lý thuế mang đến nhiều lợi ích cho hộ kinh doanh. Cụ thể như sau:

Tăng tính công bằng và minh bạch trong thực hiện nghĩa vụ thuế

Hộ kinh doanh sẽ kê khai thuế theo tháng hoặc quý dựa trên sổ sách kế toán, hóa đơn và chứng từ. Việc ghi nhận doanh thu, chi phí rõ ràng giúp đảm bảo tuân thủ quy định về kế toán và thuế. Đồng thời, sử dụng hóa đơn điện tử cũng góp phần nâng cao uy tín với khách hàng và giảm rủi ro pháp lý trong hoạt động kinh doanh.

Chủ động xác định doanh thu và số thuế phải nộp

Hộ kinh doanh được tự kê khai doanh thu, chi phí và số thuế phải nộp dựa trên kết quả kinh doanh thực tế, thay vì mức doanh thu khoán do cơ quan thuế ấn định. Trong trường hợp hoạt động kinh doanh gặp khó khăn, số thuế phải nộp cũng sẽ phản ánh đúng tình hình thực tế.

Thuận lợi hơn khi ứng dụng công nghệ số

Việc áp dụng hóa đơn điện tử và các nền tảng số giúp hộ kinh doanh quản lý hoạt động thuận tiện hơn, đồng thời tiết kiệm thời gian và chi phí trong quá trình kê khai, nộp thuế.

Dễ dàng chứng minh hiệu quả kinh doanh

Khi có sổ sách và chứng từ đầy đủ, hộ kinh doanh có thể dễ dàng chứng minh doanh thu, chi phí và lợi nhuận, tạo thuận lợi khi làm việc với đối tác, tổ chức tín dụng hoặc cơ quan quản lý.

3. Hộ kinh doanh cần làm gì khi bỏ phương pháp thuế khoán?

Trước 01/01/2026, hộ kinh doanh nên chủ động chuẩn bị để việc chuyển từ thuế khoán sang phương pháp kê khai diễn ra thuận lợi. Đây không chỉ là thay đổi về thủ tục thuế mà còn là cơ hội nâng cao cách quản lý hoạt động kinh doanh.

Nắm rõ cách tính thuế theo phương pháp kê khai

Khác với thuế khoán (doanh thu và số thuế được ấn định), phương pháp kê khai yêu cầu xác định thuế dựa trên doanh thu và chi phí thực tế thông qua hóa đơn, chứng từ. Vì vậy, hộ kinh doanh cần làm quen với việc quản lý dữ liệu và chứng từ rõ ràng, tương tự mô hình doanh nghiệp nhỏ.

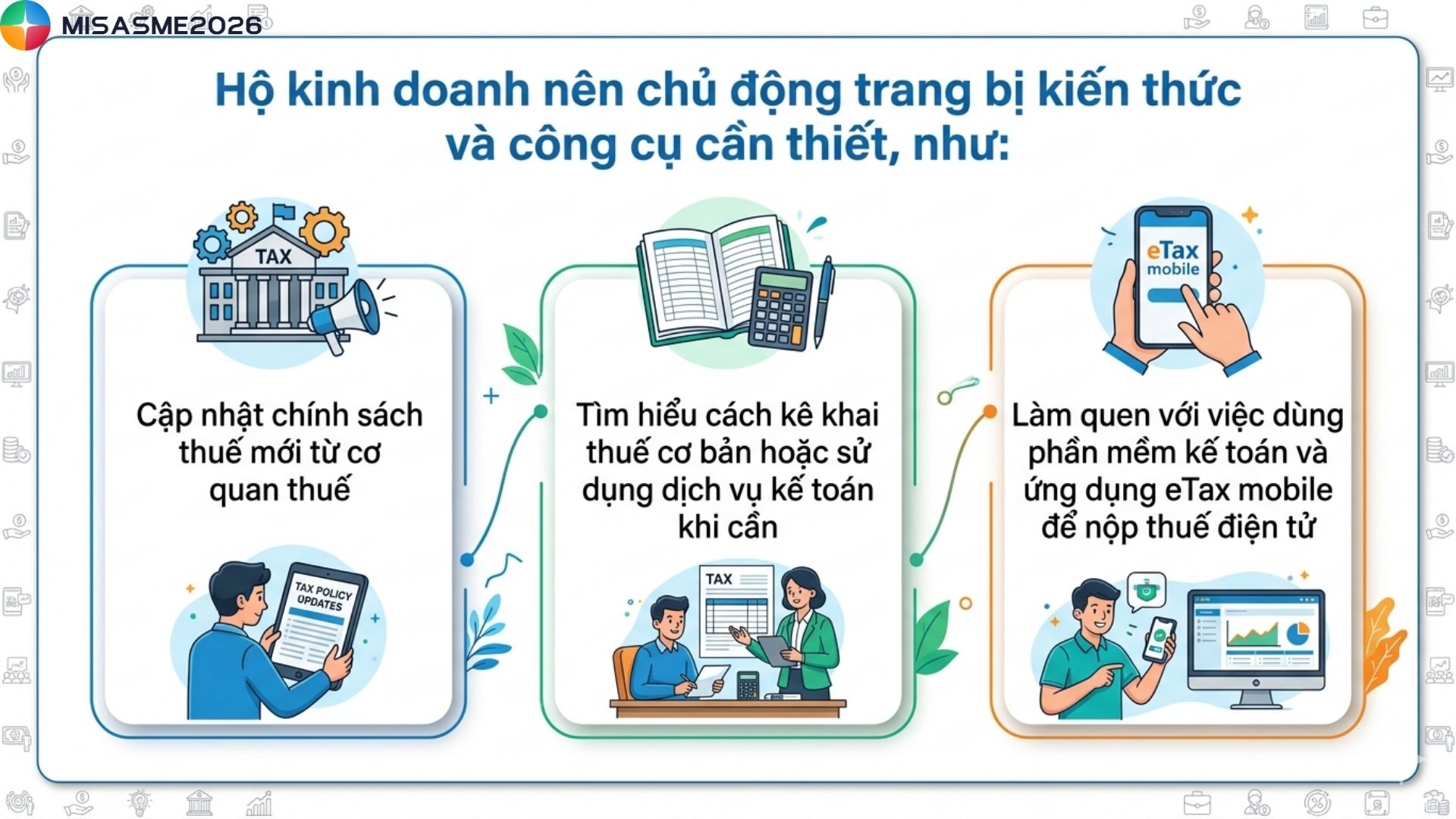

Nâng cao năng lực kế toán – thuế

Hộ kinh doanh nên chủ động trang bị kiến thức và công cụ cần thiết, như:

- Cập nhật chính sách thuế mới từ cơ quan thuế

- Tìm hiểu cách kê khai thuế cơ bản hoặc sử dụng dịch vụ kế toán khi cần

- Làm quen với việc dùng phần mềm kế toán và ứng dụng eTax mobile để nộp thuế điện tử

Chuẩn bị sổ sách và chứng từ kế toán

Khi chuyển sang kê khai thuế, việc quản lý sổ sách và hóa đơn là bắt buộc. Hộ kinh doanh cần:

- Mở sổ theo dõi doanh thu và chi phí theo mẫu hướng dẫn của cơ quan thuế

- Lưu trữ hóa đơn mua vào, bán ra để chứng minh chi phí hợp lệ

- Thực hiện báo cáo định kỳ theo quý hoặc năm tùy quy mô kinh doanh

Sử dụng hóa đơn điện tử

Hóa đơn điện tử sẽ là công cụ bắt buộc trong quản lý doanh thu nên hộ kinh doanh cần:

- Đăng ký chữ ký số và tài khoản thuế điện tử

- Lựa chọn nhà cung cấp hóa đơn điện tử phù hợp theo quy định của cơ quan thuế

- Trường hợp cần thiết, đăng ký hóa đơn điện tử từ máy tính tiền

Chuẩn bị chi phí và kế hoạch tài chính

Để đáp ứng yêu cầu quản lý mới, hộ kinh doanh nên dự trù chi phí cho thiết bị và phần mềm, như máy tính tiền, phần mềm hóa đơn, kết nối mạng, máy POS hoặc máy in hóa đơn.

Ngoài ra, hộ kinh doanh cần phải chú ý đến 1 số vấn đề như sau:

- Dự báo doanh thu và chi phí hàng tháng.

- Quản lý dòng tiền để nộp thuế đúng hạn và tránh bị xử phạt.

- Chuẩn bị nguồn vốn dự phòng, vì số thuế phải nộp sẽ phụ thuộc vào kết quả kinh doanh thực tế.

4. Lưu ý khi kê khai thuế theo quy định mới

Khi chuyển sang phương pháp kê khai, hộ kinh doanh cần tự xác định kỳ kê khai thuế (tháng hoặc quý) theo khoản 2 Điều 9 Nghị định 126/2020/NĐ-CP. Từ 01/07/2025, cần lưu ý một số điểm sau đối với thuế GTGT:

- Nếu đủ điều kiện khai theo quý, hộ kinh doanh có thể lựa chọn kê khai theo tháng hoặc theo quý và áp dụng ổn định trong suốt năm dương lịch.

- Trường hợp chuyển từ khai tháng sang khai quý: phải gửi Văn bản đề nghị (Mẫu 01/ĐK-TĐKTT theo Thông tư 80/2021/TT-BTC) trước ngày 31/01 của năm áp dụng. Nếu không gửi, tiếp tục kê khai theo tháng.

- Nếu tự phát hiện không đủ điều kiện khai quý: cần chuyển sang kê khai theo tháng từ quý tiếp theo, đồng thời nộp Mẫu 02/XĐ-PNTT cho phần thuế tăng thêm và tính tiền chậm nộp (không phải nộp lại hồ sơ đã kê khai trước đó).

- Nếu cơ quan thuế phát hiện không đủ điều kiện khai quý: cơ quan thuế sẽ xác định số thuế phải nộp bổ sung và tiền chậm nộp; hộ kinh doanh phải chuyển sang kê khai theo tháng từ thời điểm nhận thông báo.

Tuân thủ đúng các quy định trên sẽ giúp hộ kinh doanh kê khai thuế chính xác và tránh bị xử phạt, đặc biệt trong giai đoạn chuyển đổi sang kê khai thuế khi bỏ thuế khoán từ năm 2026.

Việc bãi bỏ thuế khoán hộ kinh doanh từ năm 2026 là bước thay đổi quan trọng trong quản lý thuế. Khi không còn áp dụng thuế khoán hộ kinh doanh, người nộp thuế cần chủ động chuẩn bị sổ sách, hóa đơn điện tử và làm quen với phương pháp kê khai để thực hiện nghĩa vụ thuế đúng quy định.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/