Hiện nay, hóa đơn điện tử hộ kinh doanh đang dần trở thành yêu cầu quan trọng trong quản lý thuế. Tuy nhiên, nhiều chủ hộ vẫn còn thắc mắc về quy định, loại hóa đơn và cách sử dụng đúng. Nếu bạn đang tìm hiểu về hóa đơn điện tử hộ kinh doanh, hãy tiếp tục đọc bài viết dưới đây của phần mềm kế toán MISA SME để nắm rõ quy định mới nhất.

1. Hóa đơn điện tử hộ kinh doanh là gì?

Theo khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP, được sửa đổi tại điểm a khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP, hóa đơn điện tử là loại hóa đơn được lập dưới dạng dữ liệu điện tử bởi tổ chức hoặc cá nhân bán hàng hóa, cung cấp dịch vụ nhằm ghi nhận thông tin giao dịch theo quy định của pháp luật về kế toán và thuế. Hóa đơn có thể có mã hoặc không có mã của cơ quan thuế, bao gồm cả trường hợp khởi tạo từ máy tính tiền có kết nối truyền dữ liệu với cơ quan thuế.

Hiện nay, hóa đơn điện tử của HKD có những loại như sau:

- Hóa đơn điện tử có mã của cơ quan thuế: Là hóa đơn được cơ quan thuế cấp mã xác thực trước khi người bán gửi cho người mua. Loại này giúp cơ quan thuế kiểm soát dữ liệu giao dịch theo thời gian thực, thường áp dụng với hộ kinh doanh thuộc diện quản lý doanh thu chặt.

- Hóa đơn điện tử không có mã của cơ quan thuế: Do tổ chức hoặc cá nhân bán hàng tự lập và gửi cho người mua mà không cần cơ quan thuế cấp mã trước, nhưng dữ liệu vẫn phải truyền về cơ quan thuế theo quy định.

- Hóa đơn điện tử khởi tạo từ máy tính tiền kết nối với cơ quan thuế: Được lập trực tiếp từ máy tính tiền khi bán hàng và tự động truyền dữ liệu hóa đơn đến cơ quan thuế theo chuẩn của Bộ Tài chính.

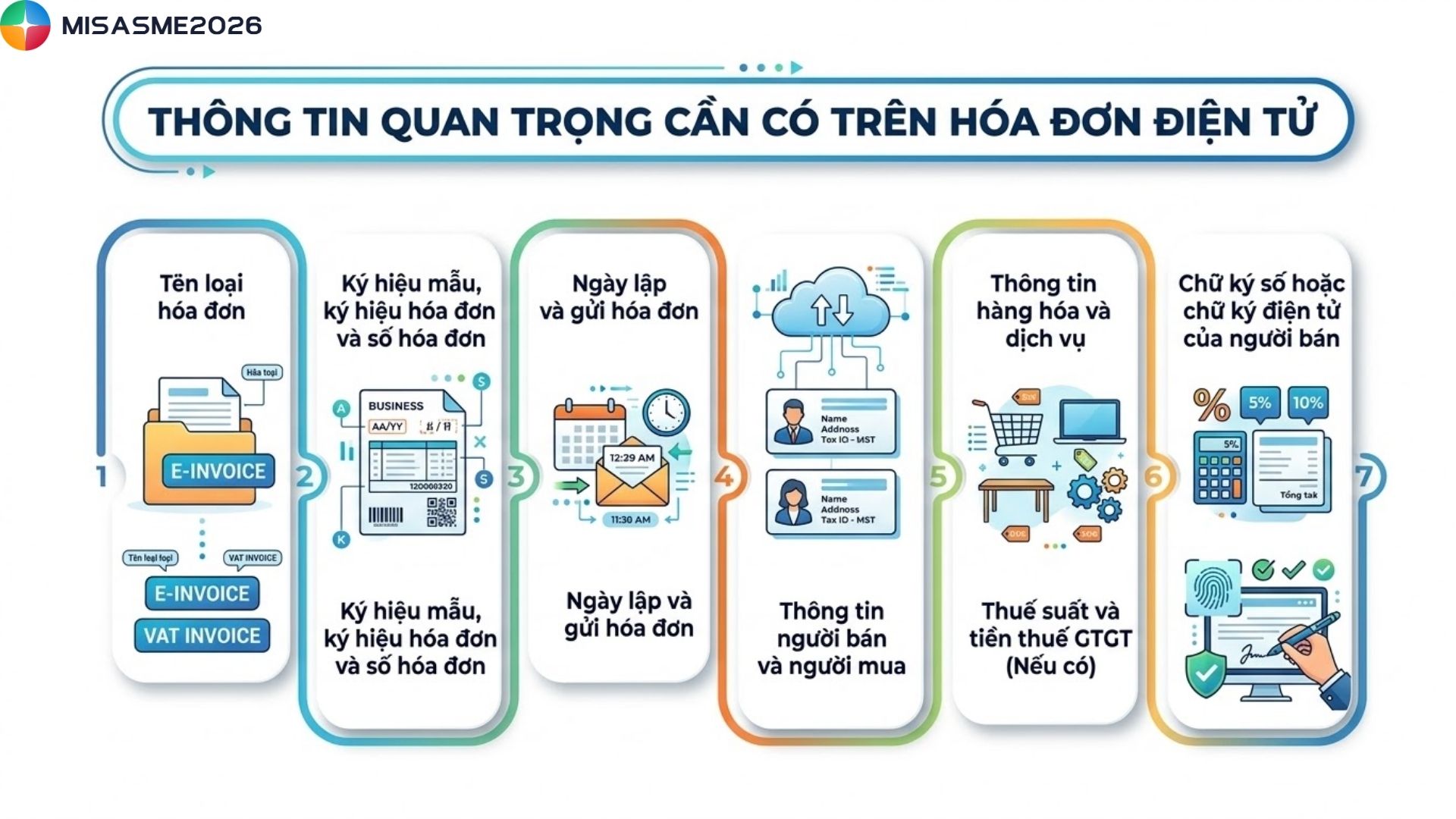

2. Nội dung cơ bản của hóa đơn điện tử hộ kinh doanh

Để đảm bảo tính hợp lệ theo quy định pháp luật, hóa đơn điện tử hộ kinh doanh khi phát hành cần có đầy đủ các thông tin quan trọng sau:

- Tên loại hóa đơn (Hóa đơn GTGT hay hóa đơn bán hàng)

- Ký hiệu mẫu, ký hiệu hóa đơn và số hóa đơn

- Ngày lập và gửi hóa đơn

- Thông tin người bán, người mua (tên, địa chỉ và mã số thuế nếu có)

- Thông tin hàng hóa/dịch vụ: Tên, đơn vị tính, số lượng, đơn giá và thành tiền

- Thuế suất và tiền thuế GTGT (nếu có)

- Chữ ký số hoặc chữ ký điện tử của người bán

3. Những mẫu hóa đơn điện tử hộ kinh doanh phổ biến

Tùy vào phương pháp tính thuế và đặc điểm hoạt động, mỗi hộ kinh doanh sẽ sử dụng các mẫu hóa đơn điện tử hộ kinh doanh khác nhau. Các mẫu này hiện được quy định tại Phụ lục III ban hành kèm theo Nghị định 123/2020/NĐ-CP. Dưới đây là những loại hóa đơn phổ biến nhất đang được nhiều hộ kinh doanh áp dụng.

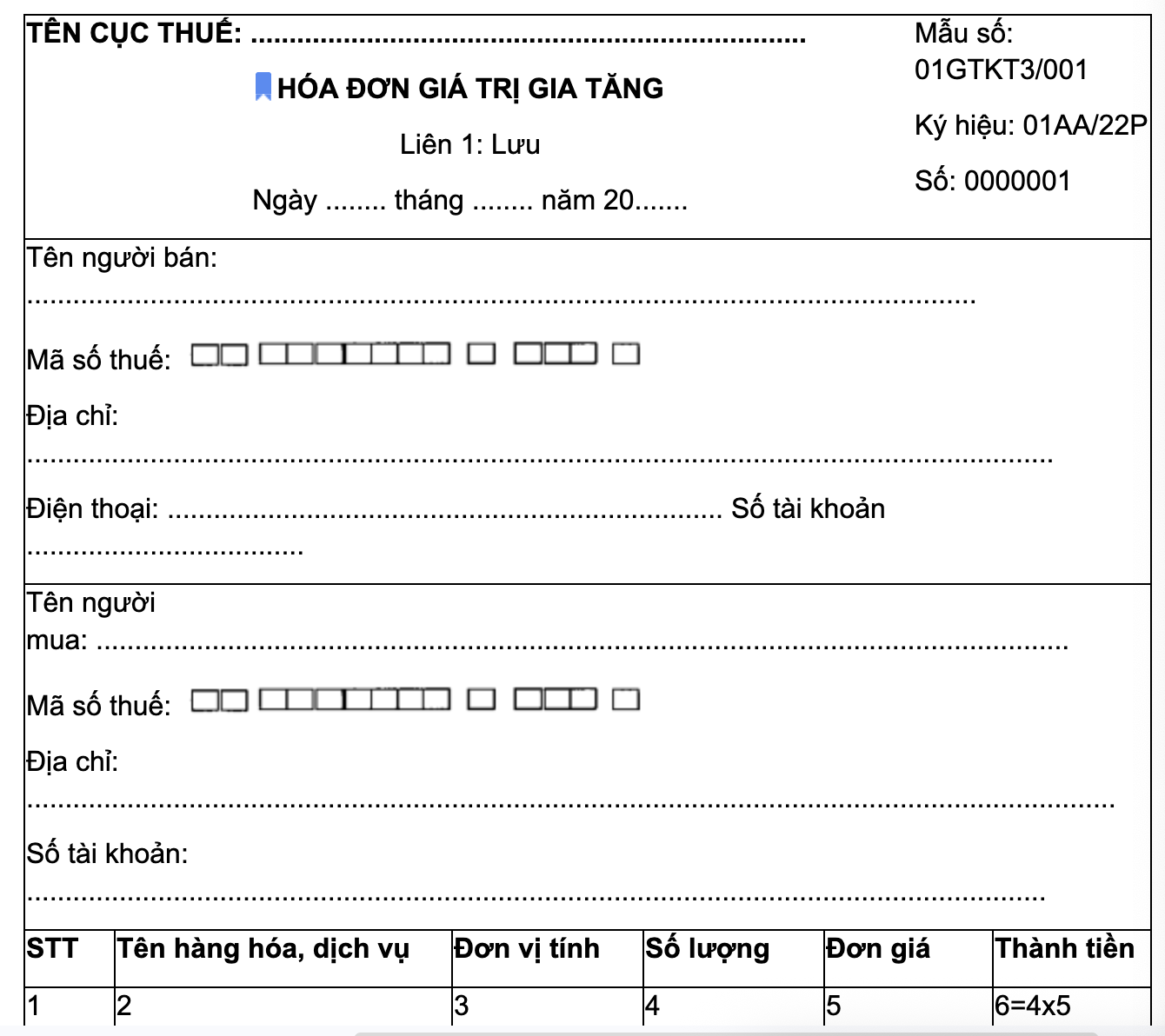

3.1 Hóa đơn giá trị gia tăng (Mẫu số 01)

Đây là mẫu hóa đơn GTGT thường được sử dụng bởi các hộ kinh doanh kê khai thuế theo phương pháp khấu trừ. Hóa đơn thể hiện rõ giá trị hàng hóa, dịch vụ trước thuế, thuế GTGT và tổng số tiền thanh toán.

- Đối tượng sử dụng: Hộ kinh doanh có quy mô tương đối lớn, đáp ứng điều kiện kê khai và nộp thuế GTGT theo phương pháp khấu trừ

- Đặc điểm nhận dạng: Trên hóa đơn có đầy đủ thông tin về thuế suất GTGT, tiền thuế GTGT và tổng giá trị thanh toán sau thuế

- Ý nghĩa: Giúp hộ kinh doanh được khấu trừ thuế đầu vào và tăng tính minh bạch khi giao dịch với doanh nghiệp hoặc đối tác lớn.

TẢI MẪU HÓA ĐƠN GIÁ TRỊ GIA TĂNG (MẪU SỐ 01)

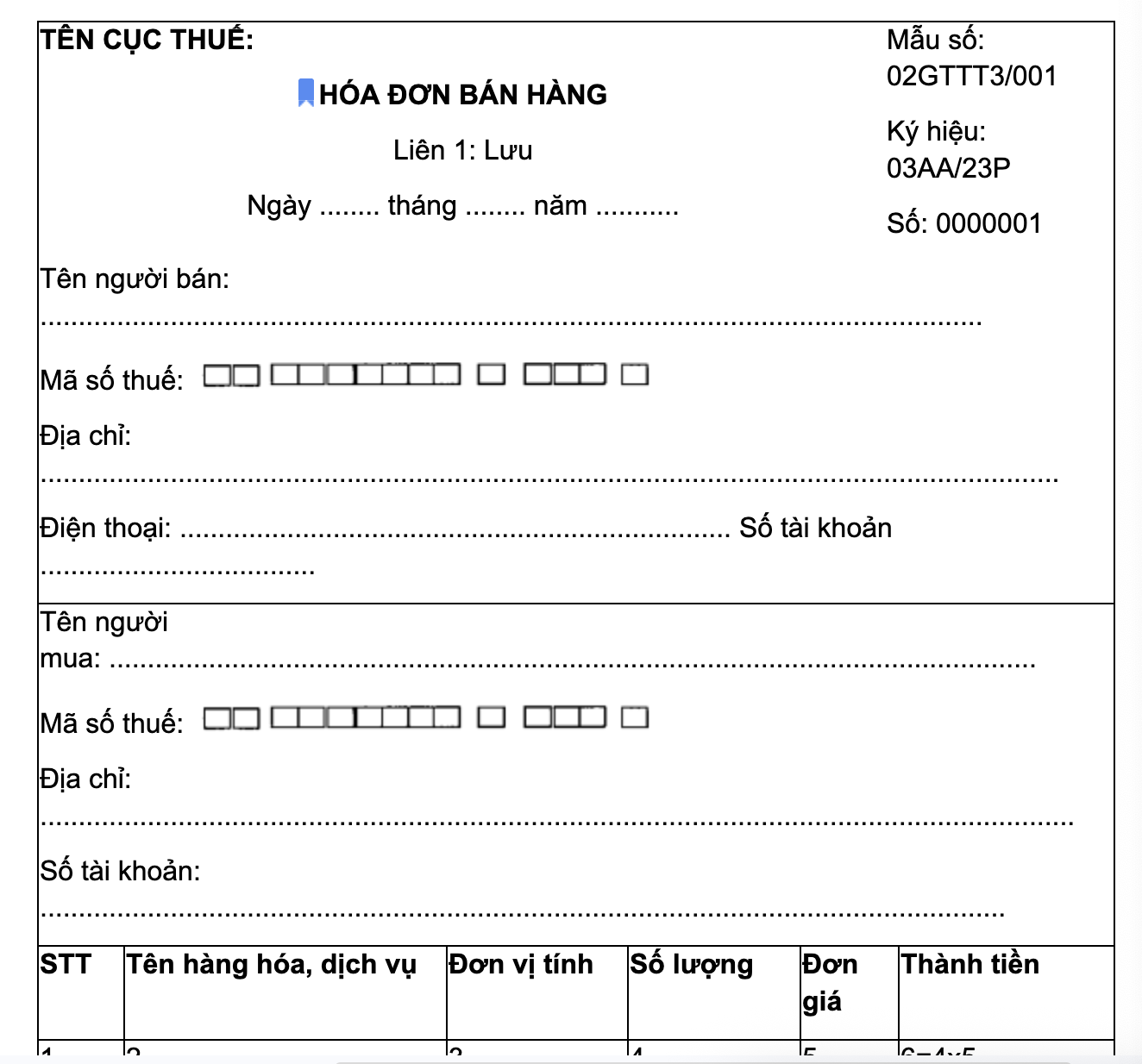

3.2 Hóa đơn bán hàng (Mẫu số 02)

Hóa đơn bán hàng là loại hóa đơn điện tử hộ kinh doanh áp dụng cho trường hợp hộ kinh doanh nộp thuế theo phương pháp trực tiếp và không kê khai thuế GTGT.

- Đối tượng áp dụng: Hộ kinh doanh quy mô nhỏ như cửa hàng bán lẻ, tạp hóa, siêu thị mini hoặc mô hình kinh doanh cá thể

- Đặc điểm nhận diện: Hóa đơn không thể hiện thuế suất và tiền thuế GTGT mà chỉ ghi nhận giá bán, tổng số tiền thanh toán

- Ý nghĩa: Đơn giản hóa thủ tục thuế nhưng vẫn đảm bảo tính pháp lý và minh bạch trong giao dịch mua bán

TẢI MẪU HÓA ĐƠN BÁN HÀNG (MẪU SỐ 02)

3.3 Phiếu xuất kho gửi đại lý/CTV (Mẫu số 03)

Phiếu xuất kho gửi đại lý là chứng từ được sử dụng khi xuất hàng từ kho để vận chuyển hoặc giao cho đại lý, cửa hàng, cộng tác viên bán hàng.

- Đối tượng áp dụng: Hộ kinh doanh có hoạt động lưu kho, vận chuyển hoặc phân phối hàng hóa qua đại lý

- Đặc điểm nhận diện: Chứng nhận thể hiện thông tin về bên giao hàng, bên nhận hàng, phương tiện vận chuyển, thời điểm và số lượng hàng xuất kho

- Ý nghĩa: Chứng minh nguồn gốc hàng hóa khi lưu thông và hỗ trợ quản lý xuất – nhập – tồn kho rõ ràng

TẢI MẪU PHIẾU XUẤT KHO GỬI ĐẠI LÝ/CTV (MẪU SỐ 03)

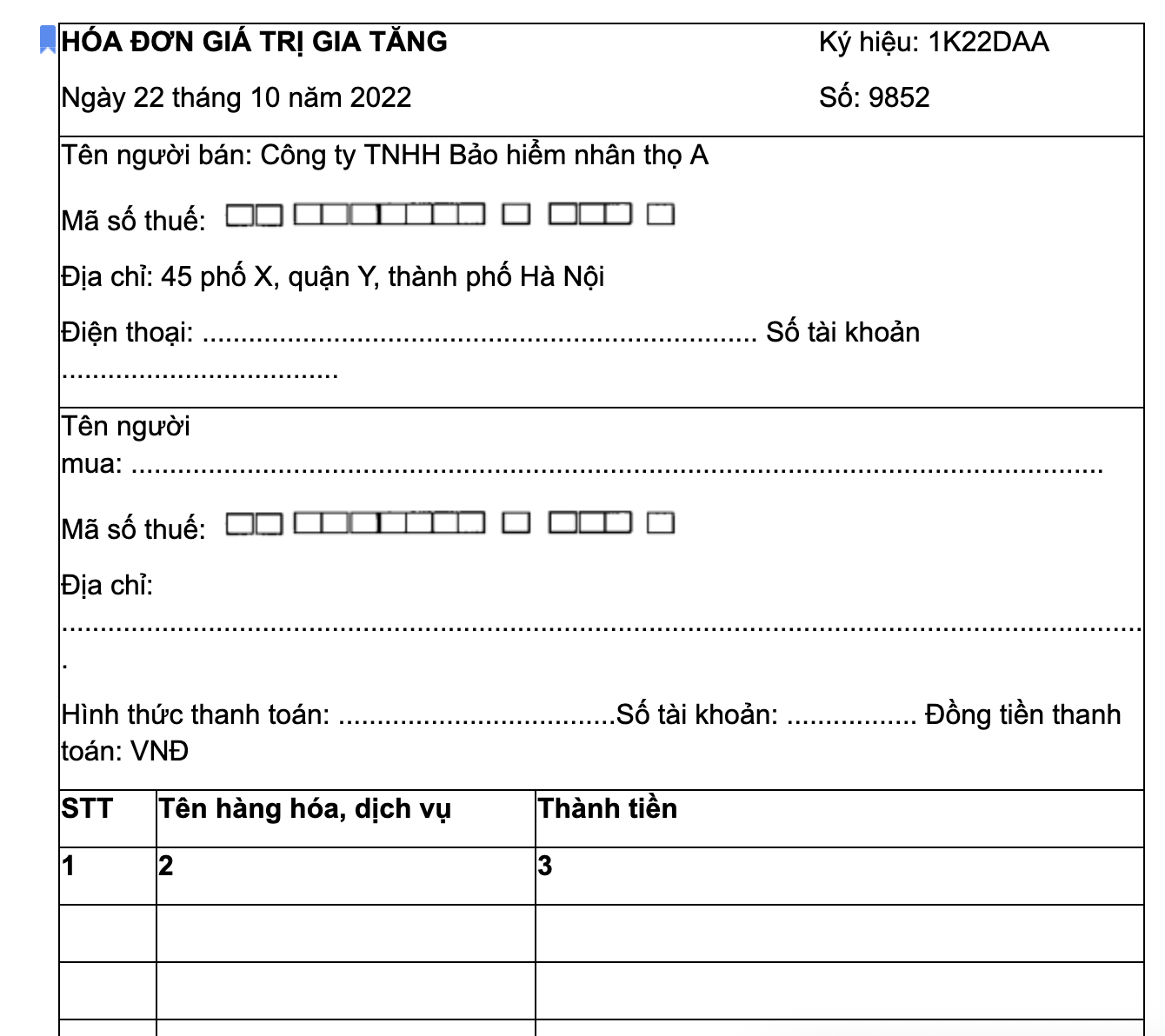

3.4 Hóa đơn giá trị gia tăng đặc thù (Mẫu số 04)

Đây là loại hóa đơn được thiết kế cho ngành nghề có hoạt động đặc biệt theo quy định của Bộ Tài chính như điện lực, xăng dầu, bảo hiểm, hàng không…

- Đối tượng áp dụng: Hộ kinh doanh hoặc cá nhân kinh doanh hoạt động trong lĩnh vực đặc thù theo quy định của cơ quan quản lý

- Đặc điểm nhận diện: Ngoài nội dung bắt buộc còn có các chỉ tiêu riêng theo từng ngành như thông tin công tơ điện, chuyến bay, hợp đồng bảo hiểm…

- Ý nghĩa: Giúp cơ quan thuế quản lý doanh thu và nghĩa vụ thuế phù hợp với từng lĩnh vực, đồng thời đảm bảo tính chính xác trong các giao dịch chuyên ngành

TẢI MẪU HÓA ĐƠN GIÁ TRỊ GIA TĂNG ĐẶC THÙ (MẪU SỐ 04)

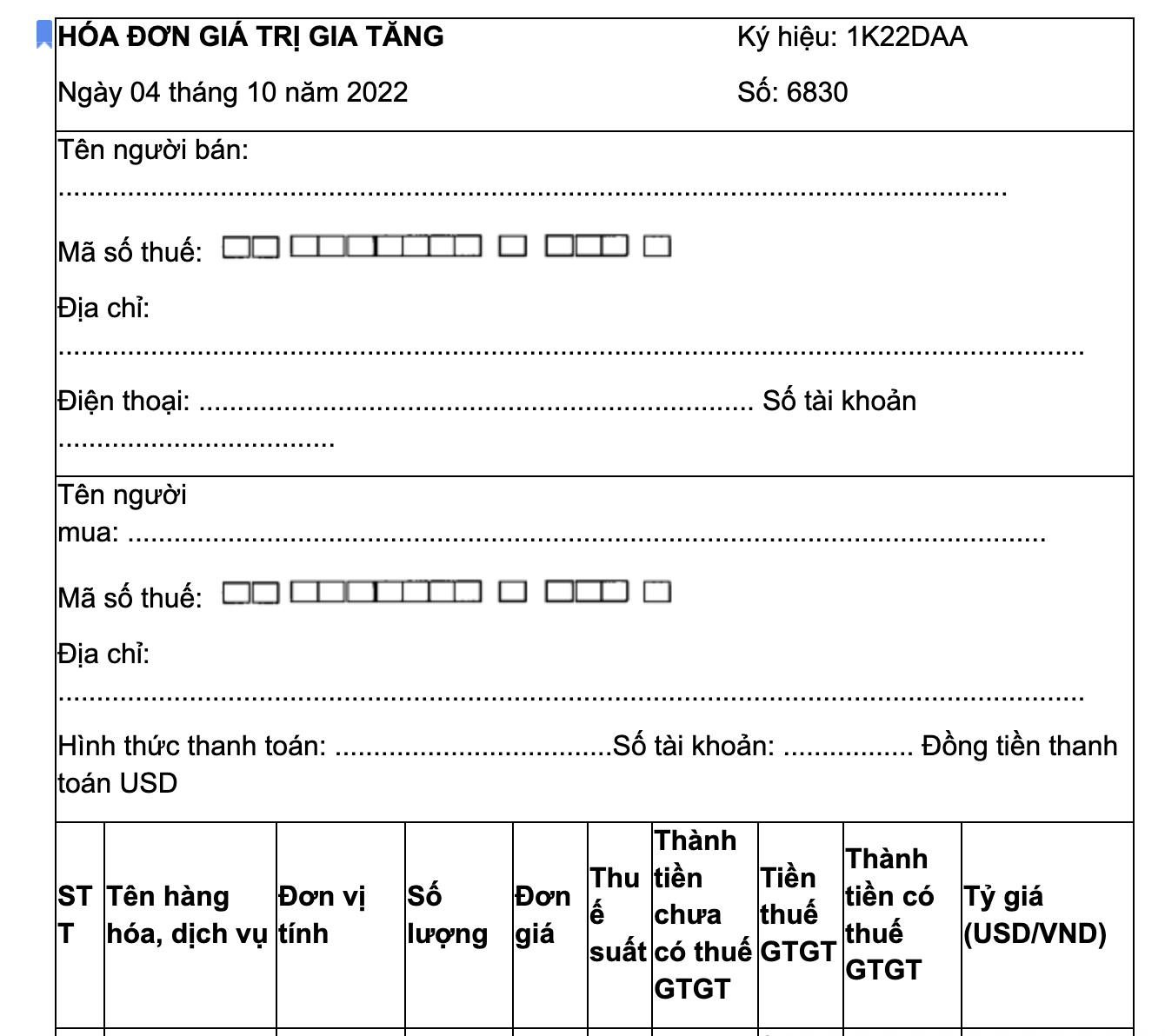

3.5 Hóa đơn GTGT bằng ngoại tệ (Mẫu số 05)

Đây là mẫu hóa đơn điện tử sử dụng khi giao dịch thanh toán bằng ngoại tệ như USD, EUR…thay cho đồng Việt Nam.

- Đối tượng áp dụng: Hộ kinh doanh có hoạt động xuất khảu hàng hóa, cung cấp dịch vụ cho đối tác nước ngoài hoặc các giao dịch được phép thanh toán bằng ngoại tệ

- Đặc điểm nhận diện: Giá trị hàng hóa, dịch vụ được thể hiện bằng ngoại tệ và quy đổi sang VNĐ theo tỷ giá của ngân hàng thương mại tại thời điểm lập hóa đơn

- Ý nghĩa: Đảm bảo tính pháp lý cho các giao dịch quốc tế, thuận tiện trong thanh toán, kê khai thuế và mở rộng hoạt động kinh doanh ra thị trường nước ngoài

TẢI MẪU HÓA ĐƠN GIÁ TRỊ GIA TĂNG BẰNG NGOẠI TỆ

4. Những lưu ý quan trọng cho hộ kinh doanh khi sử dụng hóa đơn điện tử

Trong quá trình triển khai và hỗ trợ khách hàng sử dụng hóa đơn điện tử, hộ kinh doanh cần chú ý đến 1 số vấn đề dưới đây:

- Chọn đúng loại hóa đơn theo phương pháp tính thuế: Hộ kinh doanh kê khai thuế theo phương pháp khẩu trừ sử dụng hóa đơn GTGT (mẫu số 01), nộp thuế theo phương pháp trực tiếp sử dụng hóa đơn bán hàng (mẫu số 02)…

- Đảm bảo đầy đủ nội dung bắt buộc trên hóa đơn: Trên hóa đơn cần có đủ các thông tin của người bán, người mua, mã số thuế, ngày lập, ký hiệu và số hóa đơn, thông tin hàng hóa, dịch vụ, thuế suất (nếu có), chữ ký số và mã cơ quan thuế (đối với hóa đơn có mã)

- Xử lý hóa đơn sai sót đúng quy định: Khi hóa đơn đã phát hành sai thông tin, không được tự ý xóa hoặc hủy mà phải lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo quy định.

- Lưu trữ hóa đơn điện tử đúng thời hạn: Hóa đơn điện tử phải được lưu trữ tối thiểu 10 năm, đảm bảo dữ liệu an toàn và có thể tra cứu khi cơ quan thuế kiểm tra

- Sử dụng phần mềm hóa đơn điện tử hợp pháp: Lựa chọn phần mềm được cơ quan thuế chấp thuận để đảm bảo tính pháp lý và hạn chế rủi ro lỗi hệ thống hoặc mất dữ liệu.

5. Một số câu hỏi liên quan

Câu hỏi: Hộ kinh doanh có bắt buộc dùng hóa đơn điện tử không?

Trả lời: Có. Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc phải sử dụng hóa đơn điện tử. Trường hợp doanh thu dưới 1 tỷ đồng hiện được khuyến khích áp dụng.

Câu hỏi: Hóa đơn VAT và hóa đơn GTGT có phải là một không?

Trả lời: Có. Hóa đơn VAT là cách gọi phổ biến của hóa đơn giá trị gia tăng (GTGT), trước đây thường được gọi là “hóa đơn đỏ”.

Câu hỏi: Hóa đơn điện tử hộ kinh doanh phải lưu trữ bao lâu?

Trả lời: Hóa đơn điện tử cần được lưu trữ tối thiểu 10 năm kể từ khi kết thúc kỳ kế toán năm phát sinh hóa đơn, theo quy định của Luật Kế toán.

Câu hỏi: Khách hàng không lấy hóa đơn thì có phải xuất hóa đơn điện tử không?

Trả lời: Có. Theo Nghị định 70/2025/NĐ-CP (hiệu lực từ 01/06/2025), hộ kinh doanh vẫn phải lập hóa đơn điện tử và gửi dữ liệu cho cơ quan thuế, kể cả khi khách lẻ không yêu cầu lấy hóa đơn.

Câu hỏi: Hóa đơn điện tử viết sai có được xóa không?

Trả lời: Không. Khi hóa đơn đã phát hành nhưng có sai sót, hộ kinh doanh phải lập hóa đơn điều chỉnh hoặc hóa đơn thay thế, không được xóa bỏ. Quy định này áp dụng theo Nghị định 70/2025/NĐ-CP.

Việc sử dụng hóa đơn điện tử hộ kinh doanh giúp đảm bảo tuân thủ quy định thuế và tăng tính minh bạch trong giao dịch. Hiểu rõ các loại hóa đơn và quy định liên quan sẽ giúp hộ kinh doanh sử dụng hóa đơn điện tử hộ kinh doanh đúng cách và hạn chế sai sót.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/