Việc hiểu rõ những hộ kinh doanh được miễn thuế giúp chủ hộ kinh doanh thực hiện đúng nghĩa vụ thuế và tối ưu chi phí hoạt động. Theo quy định hiện hành, một số trường hợp hộ kinh doanh sẽ được miễn thuế nếu doanh thu chưa đạt ngưỡng nhất định. Cùng tìm hiểu ngay những hộ kinh doanh được miễn thuế và điều kiện áp dụng trong bài viết dưới đây của phần mềm kế toán doanh nghiệp MISA SME.

1. Hộ kinh doanh có phải nộp thuế không?

Theo khoản 2 điều 4 Thông tư 40/2021/TT-BTC, hộ kinh doanh và cá nhân kinh doanh hải nộp thuế theo quy định pháp luật. Cụ thể, HKD cần phải nộp hai loại thuế là:

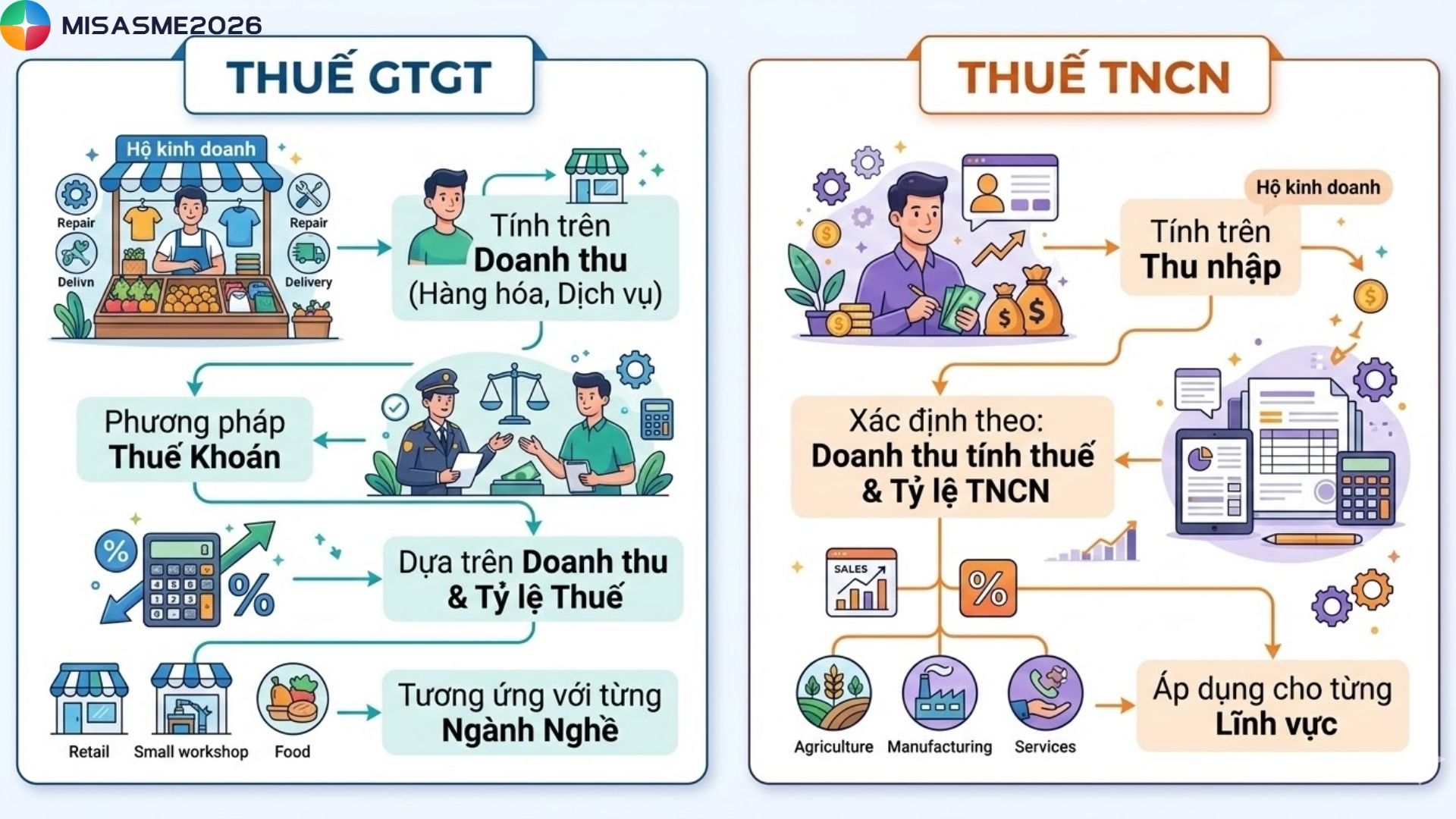

- Thứ nhất, thuế GTGT: Là loại thuế gián thu tính vào giá trị tăng thêm của hàng hóa, dịch vụ. Thuế được cộng vào giá bán, người tiêu dùng là người chịu thuế cuối cùng, còn hộ kinh doanh có trác nhiệm thu hộ và nộp lại cho Nhà nước.

- Thứ hai, thuế TNCN: Là loại thuế trực thu đánh vào thu nhập từ hoạt động kinh doanh của chủ hộ. Số thuế phải nộp được xác định dựa trên doanh thu tính thuế nhân với tỷ lệ thuế cố định theo từng ngành nghề, không trừ chi phí đầu vào.

- Một số loại thuế khác tùy theo lĩnh vực hoạt động như thuế tài nguyên nếu khai thác khoáng sản, tài nguyên, thuế bảo vệ môi trường nếu sản xuất hoặc tiêu thụ hàng hóa gây ô nhiễm…

Ngoài ra, theo chính sách cải cách thuế, từ năm 2026, Nhà nước đã chính thức bãi bỏ lệ phí môn bài đối với hộ kinh doanh. Nhờ đó, hộ kinh doanh sẽ giảm bớ được một nghĩa vụ tài chính cố định hàng năm.

2. Những trường hợp hộ kinh doanh được miễn thuế

Trong bối cảnh kinh tế còn nhiều biến động, các chính sách miễn, giảm thuế được Nhà nước ban hành nhằm hỗ trợ và khuyến khích hoạt động kinh doanh quy mô nhỏ. Hiện nay, quy định về miễn thuế đối với hộ kinh doanh chủ yếu dựa trên Thông tư 40/2021/TT-BTC và các nghị định liên quan đến lệ phí môn bài, áp dụng đến hết 31/12/2025.

2.1 Trường hợp hộ kinh doanh được miễn thuế GTGT và thuế TNCN

Theo Luật Thuế thu nhập cá nhân (sửa đổi) vừa được Quốc hội thông qua, hộ và cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp thuế GTGT và thuế TNCN.

Đây cũng là ngưỡng doanh thu được áp dụng khi chuyển từ phương pháp khoán sang tự kê khai và nộp thuế từ ngày 01/01/2026. Mốc 500 triệu đồng/năm được xem là tiêu chí quan trọng để xác định nghĩa vụ thuế của hộ kinh doanh quy mô nhỏ.

Hộ kinh doanh muốn được miễn thuế theo ngưỡng doanh thu cần chú ý đến một số vấn đề như sau:

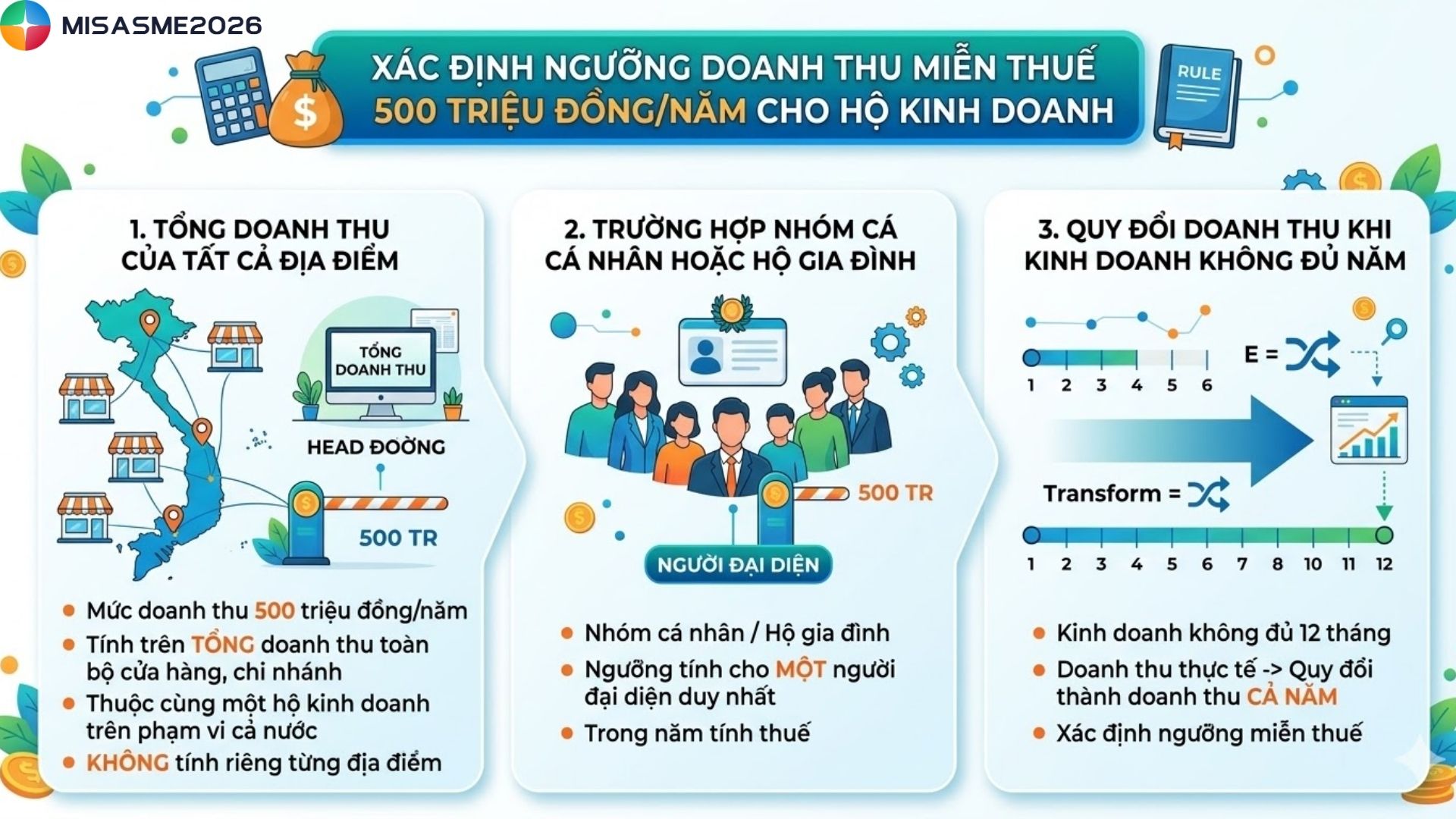

- Tổng doanh thu của tất cả địa điểm kinh doanh: Mức doanh thu 500 triệu đồng/năm được tính trên tổng doanh thu của toàn bộ cửa hàng, chính nhánh thuộc cùng một hộ kinh doanh trên phạm vi cả nước, không tính riêng từng địa điểm.

- Trường hợp hộ kinh doanh theo nhóm cá nhân hoặc hộ kinh doanh: Nếu HKD được thành lập dưới hình thức nhóm cá nhân hoặc hộ gia đình, ngưỡng 500 triệu đồng/năm sẽ được tính cho một người đại diện duy nhất tong năm tính thuế.

- Quy đổi doanh thu khi kinh doanh không đủ năm: Nếu hộ kinh doanh không hoạt động đủ 12 tháng trong năm, doanh thu thực tế sẽ được quy đổi thành doanh thu cả năm để xác định ngưỡng miễn thuế.

Công thức quy đổi:

Doanh thu quy đổi năm = (Doanh thu thực tế/Số tháng hoạt động) × 12

Ví dụ minh họa:

Hộ kinh doanh A hoạt động từ tháng 7/2025 có doanh thu 360 triệu đồng đến hết năm. Áp dụng công thức, ta có doanh thu quy đổi sẽ là: (360 / 6) × 12 = 720 triệu đồng

Như vậy, dựa vào mức doanh thu này, hộ kinh doanh cần phải nộp thuế TNCN và thuế GTGT cho phần doanh thu đã phát sinh.

2.2 Bãi bỏ lệ phí môn bài từ năm 2026

Theo Nghị quyết 198/2025/QH15, lệ phí môn bài – khoản phí cố định hằng năm áp dụng đối với hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp – sẽ chính thức được bãi bỏ từ ngày 01/01/2026.

Những thay đổi chính:

- Từ năm 2026, hộ kinh doanh, cá nhân và doanh nghiệp không còn phải nộp hoặc kê khai lệ phí môn bài.

- Các quy định về miễn, giảm lệ phí môn bài tại Nghị định 139/2016/NĐ-CP và Nghị định 22/2020/NĐ-CP sẽ không còn hiệu lực.

Tác động tích cực của chính sách:

- Giảm chi phí và thủ tục hành chính liên quan đến kê khai, nộp phí hằng năm.

- Hỗ trợ hộ kinh doanh mới thành lập, đặc biệt trong giai đoạn khởi nghiệp.

- Góp phần cải thiện môi trường kinh doanh và đơn giản hóa chính sách thuế theo định hướng cải cách của Chính phủ.

3. Thay đổi phương thức nộp thuế cho hộ kinh doanh: Từ thuế khoán sang kê khai

Theo Nghị quyết 198/2025/QH15, kể từ 01/01/2026, hộ kinh doanh sẽ chuyển từ hình thức thuế khoán sang phương pháp kê khai thuế. Điều này đồng nghĩa với việc thuế sẽ được tính dựa trên doanh thu thực tế phát sinh, thay vì mức thuế cố định như trước đây.

Những điểm nổi bật hộ kinh doanh cần lưu ý như sau:

- Hộ kinh doanh phải kê khai đầy đủ doanh thu, chi phí và số thuế phát sinh, đồng thời sử dụng hóa đơn, chứng từ theo quy định.

- Việc chuyển sang kê khai giúp tăng tính minh bạch và đảm bảo công bằng giữa các hộ kinh doanh, đặc biệt giảm áp lực thuế đối với những hộ có doanh thu thấp.

- Trong giai đoạn đầu áp dụng, hộ kinh doanh nên chuẩn bị sổ sách, hệ thống quản lý bán hàng và phối hợp với cơ quan thuế để thực hiện chuyển đổi đúng quy định, hạn chế rủi ro vi phạm.

4. Thủ tục hộ kinh doanh được miễn thuế

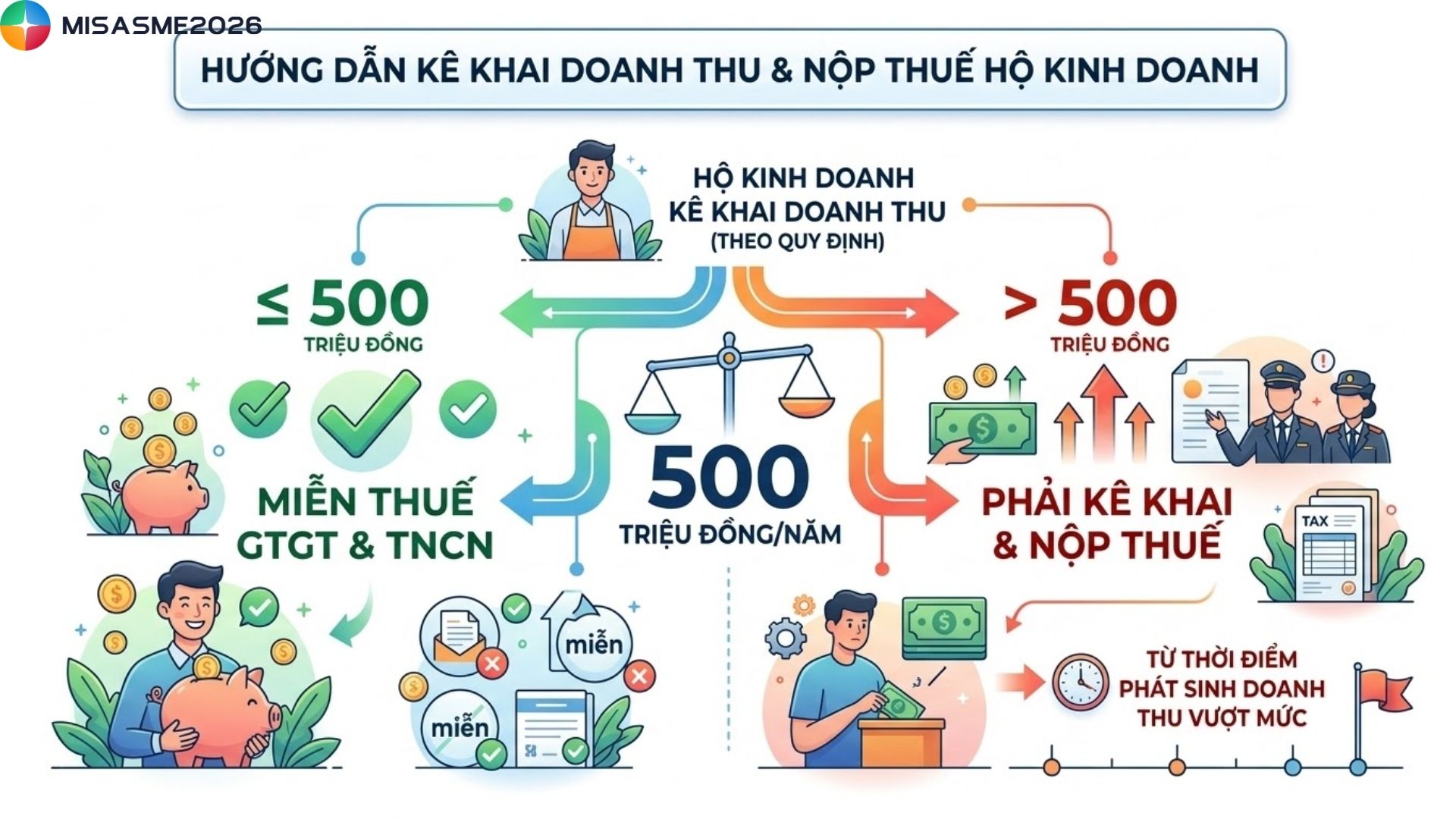

Theo quy định, hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ được miễn thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Tuy nhiên, dù thuộc diện miễn thuế, hộ kinh doanh vẫn cần kê khai doanh thu với cơ quan thuế để xác nhận đủ điều kiện áp dụng chính sách miễn thuế.

Bước 1: Đăng ký hoặc cập nhật thông tin với cơ quan thuế

Hộ kinh doanh cần thực hiện đăng ký kinh doanh hoặc đăng ký mã số thuế, đồng thời cập nhật thông tin về ngành nghề và doanh thu dự kiến với cơ quan thuế quản lý.

Bước 2: Kê khai doanh thu

Hộ kinh doanh thực hiện kê khai doanh thu theo quy định. Nếu doanh thu trong năm không vượt quá 500 triệu đồng, hộ kinh doanh sẽ được miễn thuế GTGT và TNCN. Trường hợp doanh thu vượt ngưỡng, hộ kinh doanh phải kê khai và nộp thuế kể từ thời điểm phát sinh doanh thu vượt mức.

Bước 3: Lưu trữ hồ sơ và chứng từ

Các hộ kinh doanh cần lưu giữ đầy đủ hóa đơn, chứng từ và sổ sách liên quan đến doanh thu và chi phí. Đây là căn cứ để cơ quan thuế kiểm tra và xác nhận điều kiện miễn thuế khi cần thiết.

Bước 4: Xác nhận miễn thuế từ cơ quan thuế

Sau khi kê khai và xác định doanh thu dưới 200 triệu đồng/năm, cơ quan thuế sẽ ghi nhận hộ kinh doanh thuộc diện miễn thuế theo quy định.

5. Giải đáp những câu hỏi liên quan

Câu hỏi 1: Hộ kinh doanh được miễn thuế có phải nộp tờ khai không?

Trả lời: Câu trả lời là có. Theo quy định mới tại Luật Thuế thu nhập cá nhân sửa đổi, hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống tuy được miễn thuế GTGT và thuế TNCN nhưng vẫn phải thực hiện kê khai và nộp hồ sơ thuế theo quy định. Việc kê khai này nhằm giúp cơ quan thuế quản lý doanh thu minh bạch và chính xác.

Trong trường hợp cơ quan thuế thanh tra, kiểm tra và có căn cứ xác định doanh thu thực tế vượt ngưỡng 500 triệu đồng/năm, hộ kinh doanh sẽ bị truy thu số thuế còn thiếu, đồng thời phải nộp tiền chậm nộp và có thể bị xử phạt vi phạm hành chính.

Vì vậy, ngay cả khi thuộc diện miễn thuế, các chủ hộ kinh doanh vẫn nên ghi chép doanh thu đầy đủ và rõ ràng. Đây sẽ là căn cứ quan trọng để giải trình với cơ quan thuế khi cần thiết.

Câu hỏi: Kinh doanh thua lỗ có được miễn thuế không?

Trả lời: Câu trả lời là không. Đây cũng là một trong những điểm khác biệt lớn giữa hộ kinh doanh và doanh nghiệp.

Đối với hộ kinh doanh, thuế GTGT và thuế TNCN được tính dựa trên doanh thu, không phải lợi nhuận. Vì vậy, ngay cả khi hoạt động kinh doanh bị thua lỗ (chi phí lớn hơn doanh thu), hộ kinh doanh vẫn phải nộp thuế nếu doanh thu trong năm vượt ngưỡng miễn thuế theo quy định.

Nắm rõ những hộ kinh doanh được miễn thuế giúp chủ hộ chủ động trong việc kê khai và tránh rủi ro về thuế. Trước các thay đổi như ngưỡng miễn thuế 500 triệu đồng/năm hay việc bãi bỏ lệ phí môn bài từ 2026, hộ kinh doanh nên cập nhật quy định mới để thực hiện đúng nghĩa vụ và đảm bảo hoạt động kinh doanh minh bạch.

")

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/