Ngày 05/03/2026, Bộ Tài chính đã chính thức ban hành Thông tư 18/2026/TT-BTC quy định chi tiết về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh. Nhằm thay thế hoàn toàn các quy định cũ tại Thông tư 40/2021/TT-BTC và Thông tư 100/2021/TT-BTC, văn bản mới này mang đến nhiều thay đổi bước ngoặt, đặc biệt là việc siết chặt quản lý qua tài khoản ngân hàng, ví điện tử.

Cùng phần mềm kế toán MISA SME tìm hiểu chi tiết những điểm mới nổi bật nhất của Thông tư 18/2026/TT-BTC qua bài viết dưới đây để đảm bảo quá trình kinh doanh tuân thủ đúng pháp luật!

1. Tổng quan về Thông tư 18/2026/TT-BTC

Thông tư 18/2026/TT-BTC đóng vai trò là “kim chỉ nam” mới cho mọi hồ sơ, thủ tục quản lý thuế của khối hộ kinh doanh cá thể. Văn bản này được xây dựng trên cơ sở Luật Quản lý thuế số 108/2025/QH15 và Nghị định 68/2026/NĐ-CP, có hiệu lực ngay từ ngày ký ban hành (05/03/2026).

[Tải xuống toàn văn thông tư 18/2026/TT-BTC tại đây]

| Loại văn bản | Thông tư |

| Số | 18/2026/TT-BTC |

| Nội dung chính | Quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh |

| Ngày có hiệu lực | Ngày 05 tháng 3 năm 2026 |

| Cơ quan ban hành | Bộ Tài chính |

| Phạm vi điều chỉnh | Thông báo doanh thu, kê khai và nộp thuế, hoàn thuế, thông báo địa điểm kinh doanh, tạm ngừng hoặc chấm dứt hoạt động kinh doanh. |

| Đối tượng áp dụng |

|

| Văn bản bị thay thế |

|

2. 5 Điểm mới nổi bật của Thông tư 18/2026/TT-BTC đối với Hộ kinh doanh

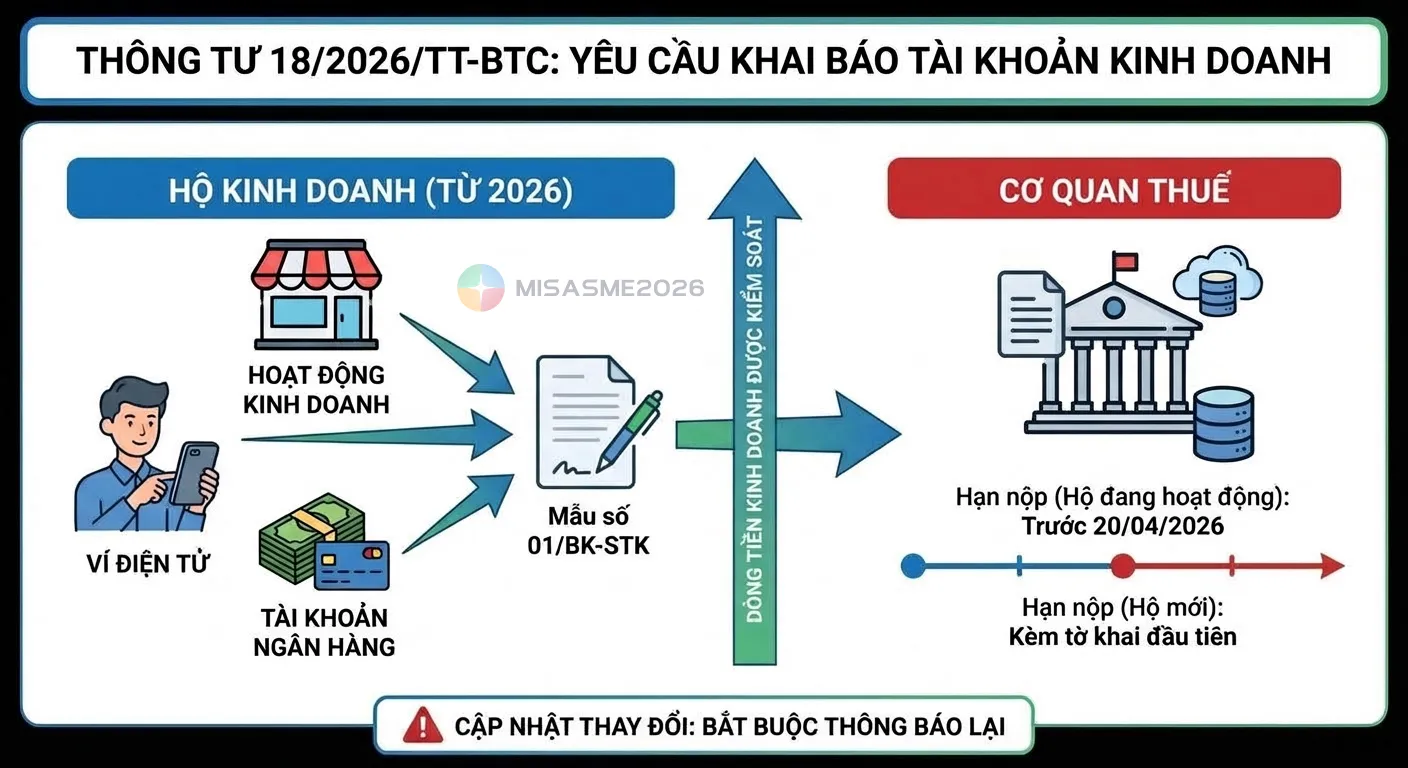

2.1. Bắt buộc thông báo tài khoản ngân hàng, ví điện tử

Khác biệt lớn nhất của Thông tư 18/2026/TT-BTC so với các quy định cũ là yêu cầu kiểm soát dòng tiền chặt chẽ thông qua việc khai báo tài khoản ngân hàng và ví điện tử. Từ năm 2026, toàn bộ tài khoản ngân hàng và ví điện tử sử dụng để nhận tiền từ hoạt động kinh doanh đều phải khai báo cho cơ quan thuế thông qua Mẫu số 01/BK-STK.

- Với hộ kinh doanh đang hoạt động: Thời hạn chậm nhất để gửi thông báo là trước ngày 20/04/2026 hoặc nộp kèm tờ khai thuế đầu tiên của năm.

- Với hộ kinh doanh mới thành lập: Gửi kèm Thông báo doanh thu hoặc tờ khai thuế đầu tiên.

- Bất kỳ sự thay đổi thông tin nào sau này cũng bắt buộc phải thông báo lại cho cơ quan thuế.

2.2. Quản lý chặt chẽ thông báo địa điểm kinh doanh

Điều 3 của Thông tư 18/2026/TT-BTC quy định rõ, khi có bất kỳ thay đổi nào liên quan đến địa điểm kinh doanh (mở mới, thay đổi thông tin, tạm ngừng hoặc chấm dứt hoạt động), người nộp thuế phải lập tức thông báo.

Hồ sơ khai báo sử dụng Mẫu 01/TB-ĐĐKD. Cơ quan thuế sau khi tiếp nhận sẽ gửi lại thông báo xác nhận theo Mẫu 02/TB-ĐĐKD, giúp quản lý sát sao mọi hoạt động phát sinh trên từng địa bàn cụ thể.

2.3. Cập nhật biểu mẫu kê khai thuế và thông báo doanh thu

Hệ thống kê khai thuế được phân loại cụ thể để tối ưu hóa thủ tục cho từng nhóm đối tượng:

- Hộ kinh doanh không chịu thuế GTGT và thuế TNCN (kể cả mới thành lập): Bắt buộc thông báo doanh thu thực tế và kê khai các loại thuế khác qua Mẫu số 01/TKN-CNKD.

- Trường hợp nộp thuế theo tỷ lệ % trên doanh thu hoặc phương pháp thu nhập tính thuế: Sử dụng Tờ khai Mẫu số 01/CNKD. Khi quyết toán thuế TNCN cuối năm, sử dụng Mẫu số 02/CNKD-TNCN-QTT.

2.4. Minh bạch quy trình đề nghị hoàn thuế nộp thừa

Để quá trình lấy lại tiền thuế nộp thừa diễn ra nhanh chóng, Thông tư mới chia rẽ rạch ròi hồ sơ theo phương pháp tính thuế ban đầu:

- Dùng Mẫu số 01/TKN-CNKD nếu nộp thuế theo phương pháp “thuế suất nhân doanh thu”.

- Dùng Mẫu số 02/QTT-TNCN-CNKD nếu nộp thuế theo phương pháp “thu nhập tính thuế nhân thuế suất”.

Cơ quan thuế sẽ phân loại và ban hành Quyết định hoàn thuế hoặc hoàn thuế kiêm bù trừ thu ngân sách nhà nước. Nếu từ chối hoàn, phải có văn bản thông báo rõ lý do.

2.5. Các điều khoản chuyển tiếp bảo vệ người nộp thuế

Nhằm tạo điều kiện thuận lợi trong giai đoạn chuyển giao giữa luật cũ và mới, Thông tư quy định một số hướng dẫn quan trọng:

- Với hoạt động cho thuê tài sản/bất động sản: Khai điều chỉnh doanh thu thực tế phát sinh năm 2025 theo Mẫu 01/TTS (thuộc Thông tư 40/2021/TT-BTC), và bắt đầu khai doanh thu năm 2026 theo Mẫu số 01/BĐS ban hành kèm Thông tư mới này.

- Nếu người nộp thuế đã khai và nộp thuế theo Thông tư 40/2021/TT-BTC thì không cần điều chỉnh lại. Nếu chưa khai thuế, việc thực hiện theo hồ sơ, thủ tục của Thông tư mới sẽ không bị xử phạt.

- Đặc biệt, hoạt động cho thuê tài sản được phép khai điều chỉnh doanh thu năm 2025 theo mẫu cũ (Mẫu 01/TTS) và chỉ dùng mẫu mới (Mẫu 01/BĐS) từ năm 2026 trở đi. Đồng thời, hộ kinh doanh cần lưu ý gửi Bảng kê hàng tồn kho, máy móc, thiết bị theo Mẫu số 01/BK-HTK.

3. Tải miễn phí mẫu biểu hồ sơ cho cá nhân, hộ kinh doanh theo phụ lục lục thông tư 18/2026/TT-BTC

| Mẫu | Nội dung | Link tải |

| Mẫu số: 01/TB-ĐĐKD | Thông báo về việc thành lập/thay đổi thông tin/tạm ngừng/chấm dứt hoạt động đối với địa điểm kinh doanh | File word |

| Mẫu số: 02/TB-ĐĐKD | Thông báo về việc cập nhật thông tin thành lập/thay đổi thông tin/tạm ngừng/chấm dứt hoạt động đối với địa điểm kinh doanh | File word |

| Mẫu số: 01/TKN-CNKD | Thông báo doanh thu/Tờ khai thuế năm | File word |

| Mẫu số: 02/CNKD-TNCN-QTT | Tờ khai quyết toán thuế thu nhập cá nhân | File word |

| Mẫu số: 01/BK-STK | Thông báo số tài khoản/số hiệu ví điện tử | File word |

| Mẫu số: 01/TCKT | Tờ khai thuế của tổ chức khai thay | File word |

| Mẫu số: 01/BK-KTHTKD | Phụ lục Bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh | File word |

| Mẫu số: 02/BK-KTBĐS | Phụ lục Bảng kê chi tiết cá nhân cho thuê bất động sản | File word |

| Mẫu số: 01/XSBHĐC | Tờ khai thuế thu nhập cá nhân | File word |

| Mẫu số: 01/BK-XSBHĐC | Phụ lục Bảng kê chi tiết cá nhân có phát sinh doanh thu từ hoạt động đại lý xổ sổ, đại lý bảo hiểm, bán hàng đa cấp | File word |

| Mẫu số: 01/BĐS | Thông báo doanh thu/Tờ khai thuế đối với hoạt động cho thuê bất động sản | File word |

| Mẫu số: 01/BK-BĐS | Phụ lục Bảng kê chi tiết bất động sản cho thuê | File word |

| Mẫu số: 01/BK-HTK | Bảng kê hàng tồn kho, máy móc, thiết bị của hộ kinh doanh, cá nhân kinh doanh | File word |

Lời kết

Sự ra đời của Thông tư 18/2026/TT-BTC đánh dấu một bước tiến lớn trong việc đưa công tác quản lý thuế hộ kinh doanh đi vào nề nếp, số hóa và minh bạch hơn. Việc yêu cầu công khai tài khoản ngân hàng/ví điện tử cùng việc chuẩn hóa các biểu mẫu có thể tạo ra bỡ ngỡ ban đầu, nhưng về lâu dài sẽ đảm bảo sự công bằng, cạnh tranh lành mạnh trên thị trường.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/