Nhiều hộ kinh doanh khi ngừng bán hàng thường nghĩ rằng chỉ cần dừng hoạt động là đã hoàn tất nghĩa vụ với cơ quan thuế. Tuy nhiên, nếu chưa thực hiện thủ tục đóng mã số thuế hộ kinh doanh, hệ thống thuế vẫn ghi nhận hộ kinh doanh đang hoạt động và có thể phát sinh nghĩa vụ thuế. Vì vậy, việc nắm rõ quy định và quy trình thực hiện là rất cần thiết. Hãy cùng theo dõi bài viết dưới đây của phần mềm quản lý kế toán MISA SME để hiểu rõ thủ tục đóng mã số thuế hộ kinh doanh, hồ sơ cần chuẩn bị và các lưu ý quan trọng.

1. Vì sao cần phải đóng mã số thuế hộ kinh doanh?

Nhiều chủ hộ kinh doanh cho rằng chỉ cần ngừng bán hàng hoặc treo biển “tạm nghỉ” là đã chấm dứt hoạt động. Tuy nhiên, về mặt pháp lý và quản lý thuế, nếu chưa thực hiện thủ tục đóng mã số thuế hộ kinh doanh, cơ quan thuế vẫn ghi nhận hộ kinh doanh đang tồn tại trên hệ thống.

Điều này có thể dẫn đến nhiều rủi ro phát sinh trong quá trình quản lý thuế, chẳng hạn như:

-

Bị xử phạt hành chính: Trường hợp không nộp tờ khai thuế hoặc chậm nộp hồ sơ theo quy định, hộ kinh doanh vẫn có thể bị xử phạt dù không phát sinh doanh thu.

-

Gặp khó khăn khi đăng ký kinh doanh sau này: Nếu mã số thuế cũ bị treo, bị khóa do nợ thuế hoặc bị xác định là bỏ địa chỉ kinh doanh, chủ hộ có thể gặp vướng mắc khi đăng ký hộ kinh doanh mới hoặc tham gia thành lập doanh nghiệp.

Vì vậy, khi chấm dứt hoạt động, chủ hộ cần thực hiện đầy đủ thủ tục đóng mã số thuế hộ kinh doanh để tránh phát sinh nghĩa vụ thuế và các rủi ro pháp lý không đáng có.

2. Khi nào cần đóng mã số thuế hộ kinh doanh?

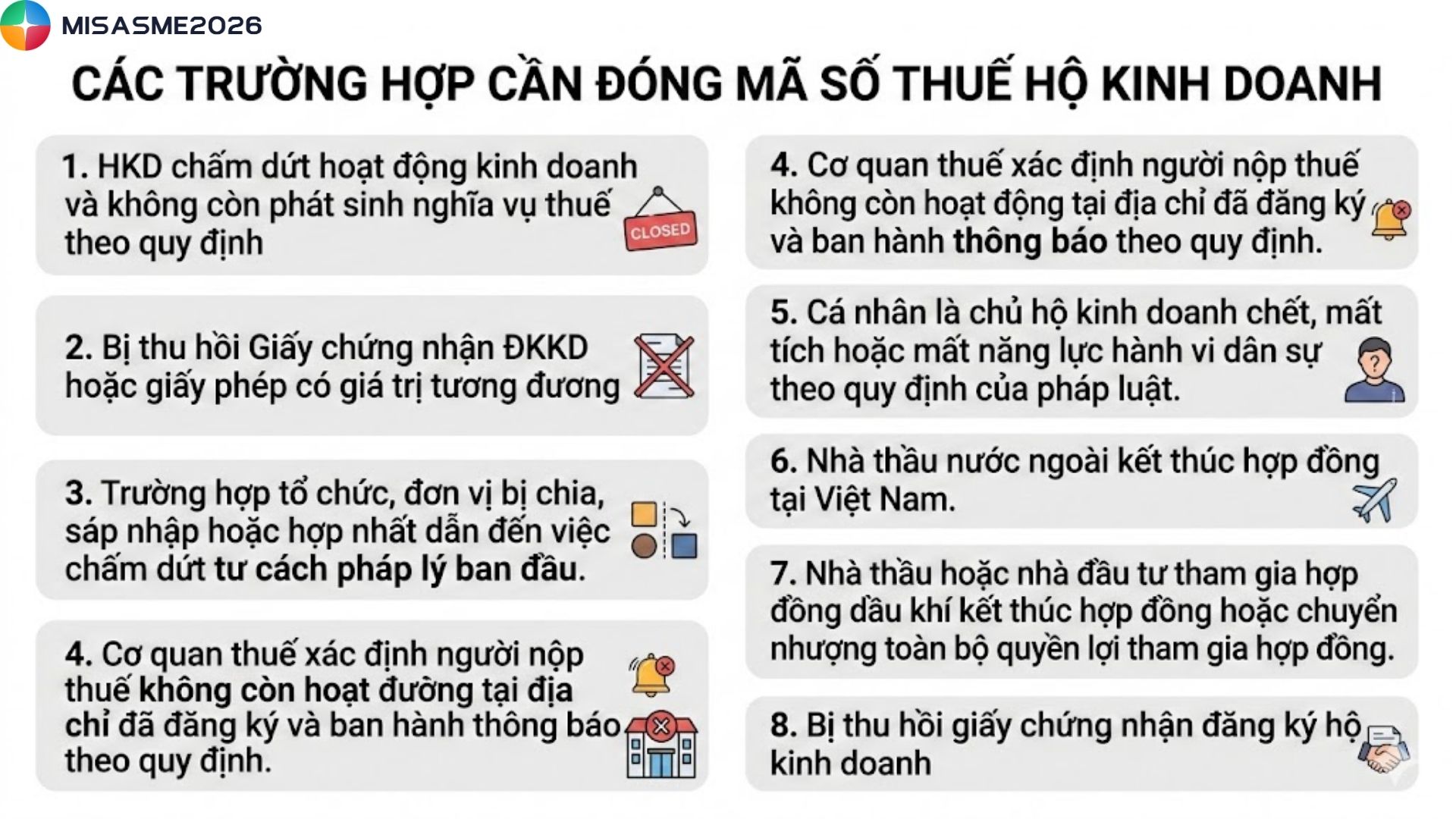

Theo quy định tại khoản 2 Điều 39 Luật Quản lý thuế 2019, mã số thuế của hộ kinh doanh sẽ bị chấm dứt hiệu lực trong một số trường hợp nhất định khi người nộp thuế không còn tiếp tục hoạt động hoặc không còn phát sinh nghĩa vụ thuế. Cụ thể, việc đóng mã số thuế thường được thực hiện trong các trường hợp sau:

- Hộ kinh doanh chấm dứt hoạt động kinh doanh và không còn phát sinh nghĩa vụ thuế theo quy định.

- Bị thu hồi Giấy chứng nhận đăng ký kinh doanh hoặc các loại giấy phép có giá trị tương đương.

- Trường hợp tổ chức, đơn vị bị chia, sáp nhập hoặc hợp nhất dẫn đến việc chấm dứt tư cách pháp lý ban đầu.

- Cơ quan thuế xác định người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký và ban hành thông báo theo quy định.

- Cá nhân là chủ hộ kinh doanh chết, mất tích hoặc mất năng lực hành vi dân sự theo quy định của pháp luật.

- Nhà thầu nước ngoài kết thúc hợp đồng tại Việt Nam.

- Nhà thầu hoặc nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng.

Các trường hợp đóng mã số thuế hộ kinh doanh

Ngoài các trường hợp nêu trên, việc đóng mã số thuế hộ kinh doanh cũng có thể phát sinh khi hộ kinh doanh bị thu hồi giấy chứng nhận đăng ký hộ kinh doanh.

Theo Điều 105 Nghị định 168/2025/NĐ-CP, Giấy chứng nhận đăng ký hộ kinh doanh có thể bị thu hồi trong các trường hợp sau:

- Nội dung kê khai trong hồ sơ đăng ký hộ kinh doanh không trung thực hoặc giả mạo.

- Ngừng hoạt động kinh doanh liên tục trên 06 tháng nhưng không thông báo cho cơ quan đăng ký kinh doanh cấp xã và cơ quan thuế quản lý trực tiếp.

- Hộ kinh doanh được thành lập bởi cá nhân không có quyền thành lập theo quy định của pháp luật.

- Không nộp báo cáo theo yêu cầu của cơ quan đăng ký kinh doanh cấp xã trong vòng 30 ngày kể từ ngày hết hạn nộp báo cáo.

- Các trường hợp khác theo quyết định của Tòa án hoặc theo đề nghị của cơ quan có thẩm quyền.

Trong các tình huống này, cơ quan quản lý có thể tiến hành thu hồi giấy phép và thực hiện thủ tục chấm dứt hiệu lực mã số thuế hộ kinh doanh theo quy định hiện hành.

3. Thủ tục đóng mã số thuế hộ kinh doanh

Chủ hộ kinh doanh có thể tùy chọn đóng mã số thuế trực tiếp tại cơ quan hoặc qua hình thức online theo nhu cầu của mình. Cách thực hiện chi tiết như sau:

3.1 Thủ tục đóng mã số thuế hộ kinh doanh trực tiếp

Để chấm dứt hiệu lực của MST, hộ kinh doanh cần thực hiện trình tự thủ tục theo quy định của cơ quan thuế. Các bước thực hiện như sau:

Bước 1: Chuẩn bị hồ sơ

Hộ kinh doanh cần phải chuẩn bị 1 bộ hồ sơ đề nghị chấm dứt hiệu lưc mã số thuế bao gồm có:

-

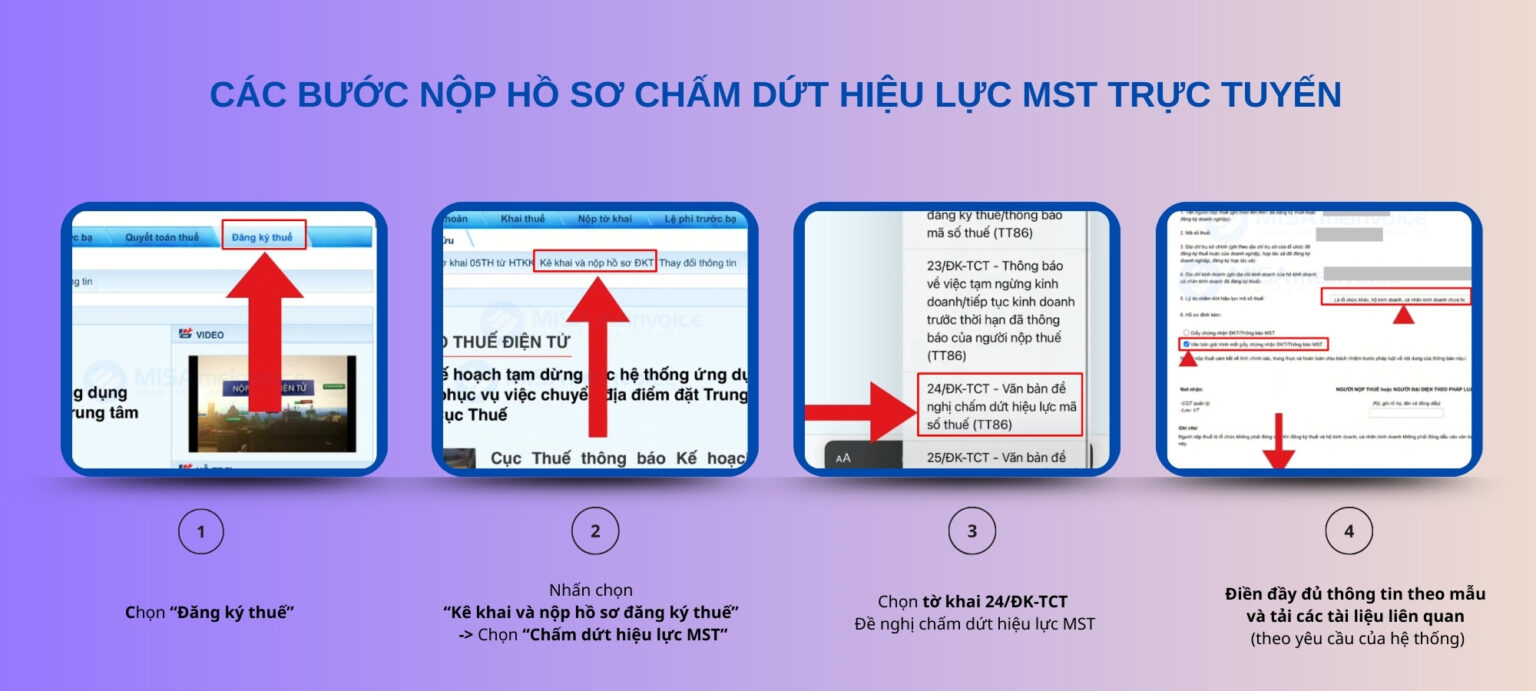

Đơn đề nghị chấm dứt hiệu lực mã số thuế (Mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC).

-

Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

Nếu hộ kinh doanh tự ngừng hoạt động kinh doanh thì chủ hộ không cần phải nộp bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh.

Bước 2: Nộp hồ sơ trực tiếp

Sau khi chuẩn bị đầy đủ hồ sơ, hộ kinh doanh nộp hồ sơ đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động kinh doanh.

Trường hợp thủ tục đăng ký thuế được thực hiện đồng thời với thủ tục đăng ký kinh doanh theo cơ chế một cửa liên thông, hộ kinh doanh sẽ nộp hồ sơ tại cơ quan đăng ký kinh doanh có thẩm quyền. Sau khi tiếp nhận, cơ quan này có trách nhiệm chuyển thông tin hồ sơ sang cơ quan thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế.

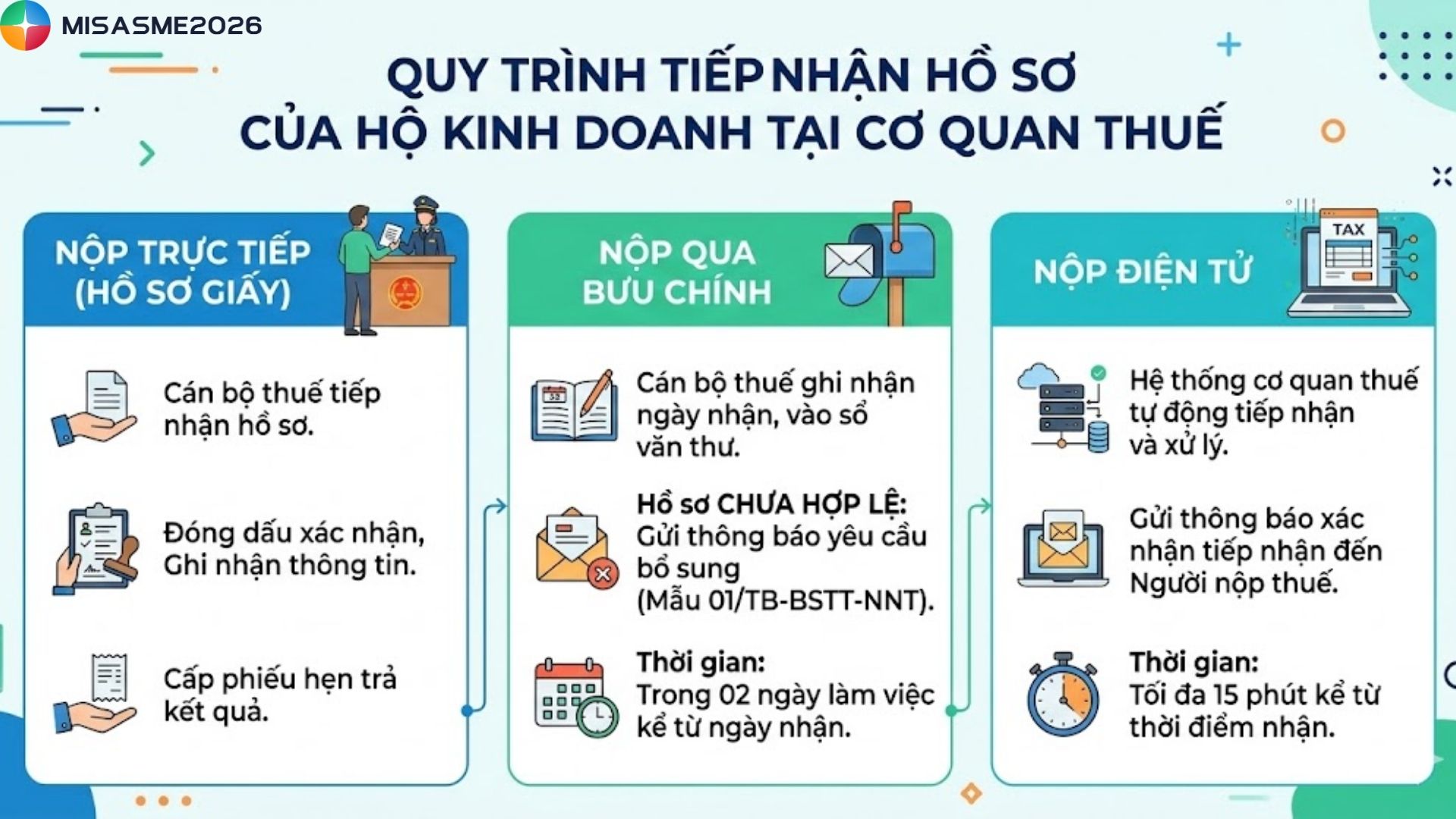

Bước 3: Cơ quan thuế tiếp nhận và xử lý hồ sơ

Sau khi nhận được hồ sơ, cơ quan thuế sẽ tiến hành tiếp nhận và xử lý theo từng hình thức nộp hồ sơ:

-

Đối với hồ sơ giấy nộp trực tiếp: Cán bộ thuế tiếp nhận hồ sơ, đóng dấu xác nhận, ghi nhận thông tin và cấp phiếu hẹn trả kết quả cho hộ kinh doanh.

-

Đối với hồ sơ gửi qua đường bưu chính: Cán bộ thuế ghi nhận ngày nhận hồ sơ và vào sổ văn thư của cơ quan thuế. Nếu hồ sơ chưa hợp lệ, cơ quan thuế sẽ gửi thông báo yêu cầu bổ sung theo mẫu 01/TB-BSTT-NNT trong thời hạn 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

-

Đối với hồ sơ nộp điện tử: Hệ thống của cơ quan thuế sẽ tự động tiếp nhận và xử lý. Thông báo xác nhận tiếp nhận hồ sơ sẽ được gửi đến người nộp thuế trong tối đa 15 phút kể từ thời điểm nhận hồ sơ.

Bước 4: Nhận kết quả

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/