1. Tiền lương của giám đốc công ty TNHH 1 thành viên có tính vào chi phí được trừ khi tính thuế TNDN không?

Việc xác định tiền lương của Giám đốc Công ty TNHH một thành viên (do cá nhân làm chủ) có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) hay không cần căn cứ vào các quy định của pháp luật thuế hiện hành.

Theo quy định tại tiết d, điểm 2.6, khoản 2, Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi, bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC), các khoản chi không được trừ khi tính thuế TNDN bao gồm:

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

…

d) Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh.

Bên cạnh đó, theo hướng dẫn tại Công văn 1590/TCT-DNNCN năm 2019 của Tổng cục Thuế, khi áp dụng quy định nêu trên thì các khoản chi liên quan đến Giám đốc là chủ Công ty TNHH một thành viên do cá nhân làm chủ đều không được tính vào chi phí được trừ. Cụ thể:

Căn cứ hướng dẫn nêu trên, các chi phí tiền lương, tiền bảo hiểm, tiền thuê nhà và các dịch vụ khác kèm theo đã chi cho Giám đốc Công ty TNHH một thành viên (do một cá nhân làm chủ), (không phân biệt có hay không tham gia trực tiếp điều hành sản xuất kinh doanh) đều thuộc khoản chi phí không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Như vậy, tiền lương của Giám đốc công ty TNHH 1 thành viên không được tính vào chi phí được trừ khi tính thuế TNDN, không phụ thuộc vào việc người này có trực tiếp tham gia điều hành hoạt động sản xuất kinh doanh hay không.

2. Tiền lương của giám đốc công ty TNHH 1 thành viên có khấu trừ thuế TNCN không?

Tiền lương của Giám đốc Công ty TNHH một thành viên do cá nhân làm chủ có thuộc diện chịu thuế thu nhập cá nhân (TNCN) hay không cần căn cứ vào các quy định pháp luật hiện hành.

Theo quy định tại Điều 2 Thông tư số 111/2013/TT-BTC của Bộ Tài chính, thu nhập chịu thuế TNCN bao gồm thu nhập từ tiền lương, tiền công. Cụ thể:

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền;

b) Các khoản phụ cấp, trợ cấp….

Đồng thời, theo Điều 90 Bộ luật Lao động số 10/2012/QH13 quy định về tiền lương:

Tiền lương là khoản tiền mà người sử dụng lao động trả cho người lao động để thực hiện công việc theo thỏa thuận. Tiền lương bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác.

Tuy nhiên, theo Công văn số 1404/TCT-TNCN ngày 14/04/2017 của Tổng cục Thuế, đối với trường hợp chủ Công ty TNHH một thành viên đồng thời giữ chức vụ Tổng giám đốc, khoản tiền mà cá nhân này tự chi trả cho chính mình không được coi là thu nhập từ tiền lương, tiền công. Cụ thể:

Khoản tiền của Tổng giám đốc Công ty TNHH một thành viên nhận được do chính bản thân Tổng giám đốc chi trả không phải là thu nhập từ tiền lương, tiền công và không chịu thuế thu nhập cá nhân từ tiền lương, tiền công.

Tương tự, theo Công văn số 13697/CT-TTHT ngày 29/03/2019 của Cục Thuế TP Hà Nội, trường hợp doanh nghiệp chuyển đổi sang Công ty TNHH một thành viên do cá nhân làm chủ, trong đó chủ sở hữu đồng thời là Giám đốc trực tiếp điều hành hoạt động kinh doanh thì:

Khoản tiền lương mà Giám đốc Công ty TNHH một thành viên do một cá nhân làm chủ nhận được do chính bản thân Giám đốc chi trả không phải là thu nhập của người lao động nhận được từ người sử dụng lao động; do đó, không chịu thuế TNCN từ tiền lương, tiền công.

Tiền lương, tiền công và các khoản chi theo lương (bao gồm cả các khoản bảo hiểm) của chủ công ty TNHH một thành viên do một cá nhân làm chủ (không phân biệt có hay không tham gia điều hành sản xuất, kinh doanh) không được hạch toán vào chi phí được trừ khi tính thuế TNDN

Như vậy, tiền lương của Giám đốc Công ty TNHH một thành viên do cá nhân làm chủ không được xem là thu nhập từ tiền lương, tiền công, do đó không thuộc đối tượng chịu thuế thu nhập cá nhân theo quy định.

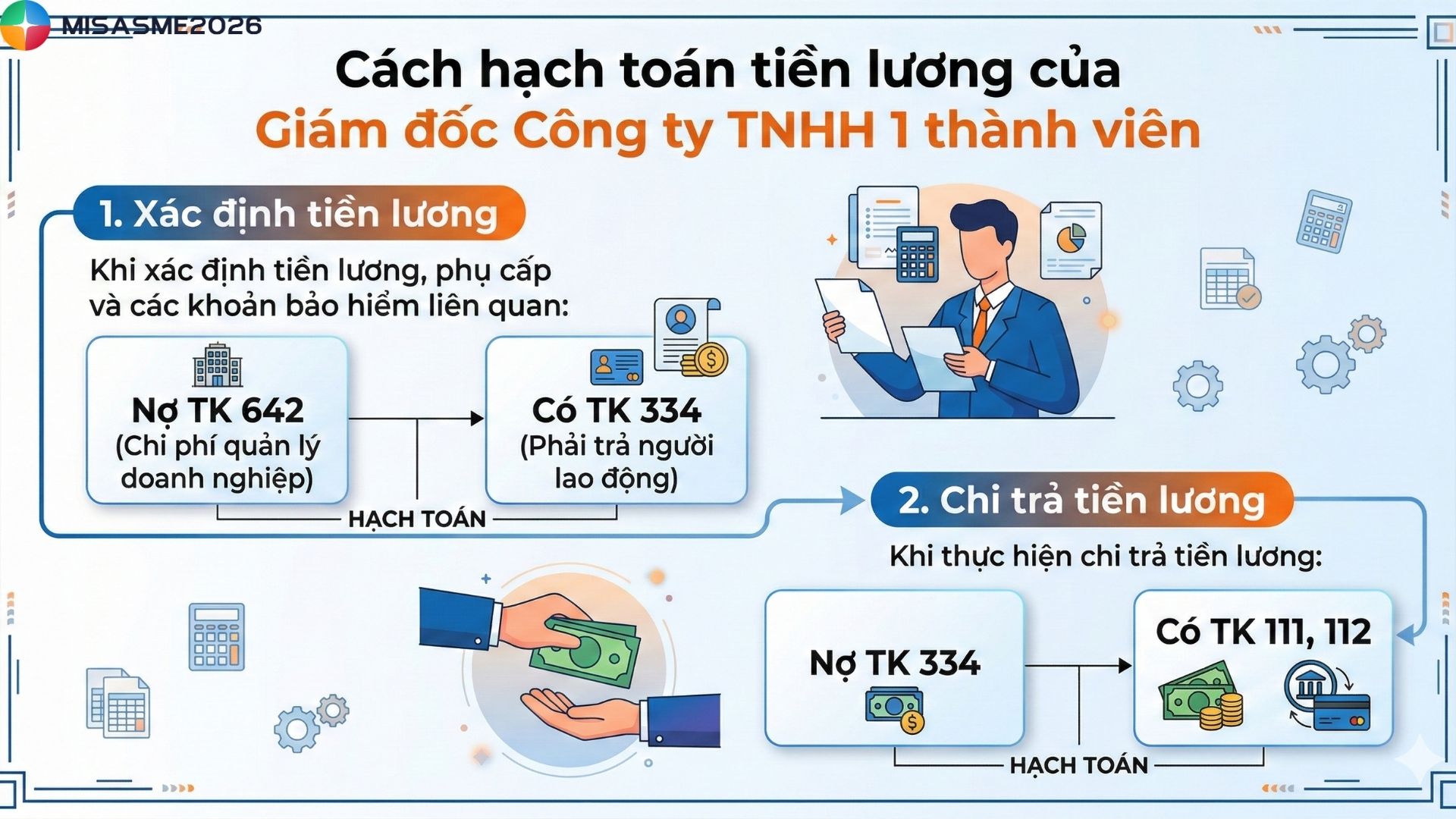

3. Hạch toán tiền lương của giám đốc công ty TNHH 1 thành viên

Trong thực tế, khoản tiền lương của Giám đốc Công ty TNHH một thành viên (do cá nhân làm chủ) có thể không được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp (TNDN). Tuy nhiên, về mặt kế toán, doanh nghiệp vẫn phải ghi nhận khoản chi này như chi phí tiền lương thông thường.

Cụ thể về cách hạch toán như sau:

Khi xác định tiền lương, phụ cấp và các khoản bảo hiểm liên quan:

Nợ TK 642 (Chi phí quản lý doanh nghiệp)

Có TK 334 (Phải trả người lao động)

Khi thực hiện chi trả tiền lương:

Nợ TK 334

Có TK 111, 112

Cuối kỳ kế toán, khoản chi phí tiền lương này vẫn được kết chuyển để xác định kết quả hoạt động kinh doanh theo quy định.

Tuy nhiên, do khoản tiền lương của Giám đốc không được tính là chi phí được trừ khi xác định thuế TNDN, nên khi lập Tờ khai quyết toán thuế TNDN mẫu 03/TNDN, doanh nghiệp cần điều chỉnh tăng thu nhập chịu thuế bằng cách đưa khoản chi phí này vào chỉ tiêu B4 (chi phí không được trừ).

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/