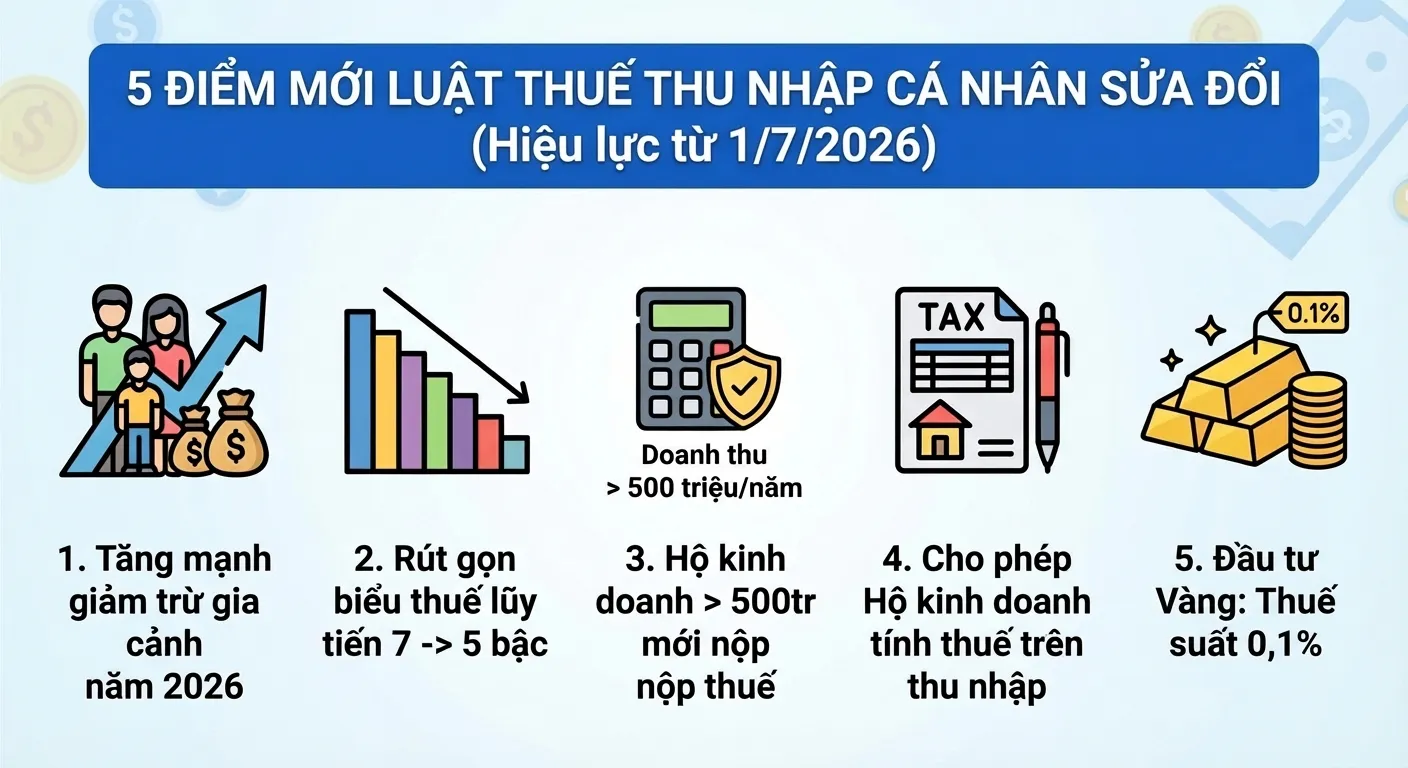

Ngày 10/12/2025, Quốc hội đã chính thức bấm nút thông qua Luật Thuế thu nhập cá nhân (sửa đổi). Đây được xem là một trong những lần sửa đổi được mong chờ nhất với tinh thần “khoan thư sức dân”, giảm bớt gánh nặng tài chính cho người lao động và hộ kinh doanh trong bối cảnh giá cả biến động. Cùng MISA SME tìm hiểu các điểm mới quan trọng trong nội dung dưới đây.

1. Tăng mạnh mức giảm trừ gia cảnh năm 2026

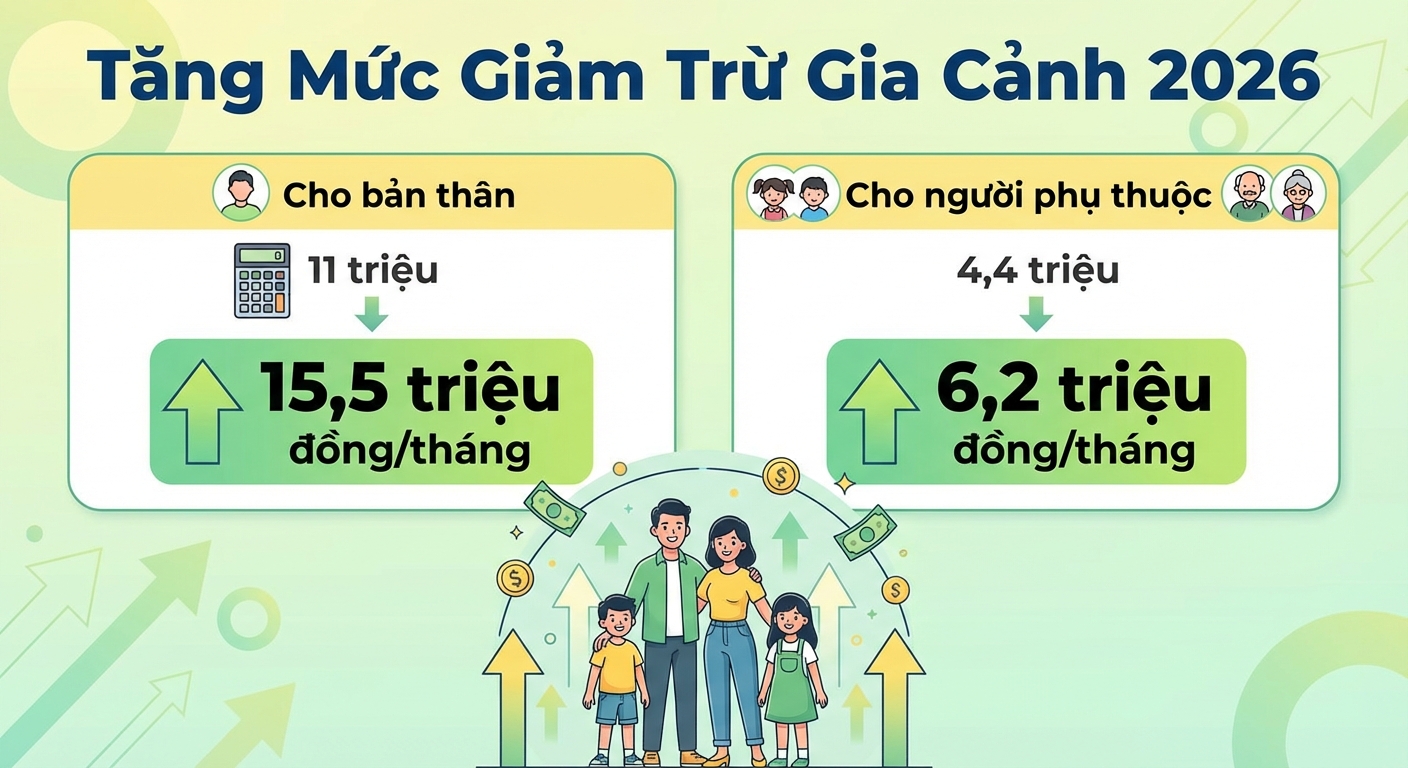

Đây là thay đổi tác động trực tiếp và rộng rãi nhất. Trước áp lực của lạm phát, mức giảm trừ gia cảnh cũ (11 triệu đồng) đã trở nên lạc hậu. Luật mới đã điều chỉnh mức này lên con số thực tế hơn rất nhiều.

Cụ thể, mức giảm trừ gia cảnh mới như sau:

- Cho bản thân người nộp thuế: Tăng từ 11 triệu => 15,5 triệu đồng/tháng.

- Cho mỗi người phụ thuộc: Tăng từ 4,4 triệu => 6,2 triệu đồng/tháng.

Điều này có ý nghĩa gì? Nghĩa là ngưỡng thu nhập bắt đầu phải nộp thuế đã được nới rộng đáng kể. Bạn có thể hình dung qua các ví dụ sau:

- Người độc thân: Thu nhập dưới 17 triệu/tháng => Không mất đồng thuế nào.

- Có 01 người phụ thuộc (con cái, bố mẹ già…): Thu nhập dưới 24 triệu/tháng => Miễn thuế hoàn toàn.

- Có 02 người phụ thuộc: Thu nhập dưới 31 triệu/tháng => Vẫn chưa phải nộp thuế.

Tác động: Người thu nhập trung bình thấp sẽ gần như không phải đóng thuế, giúp họ có thêm nguồn lực chi tiêu cho cuộc sống

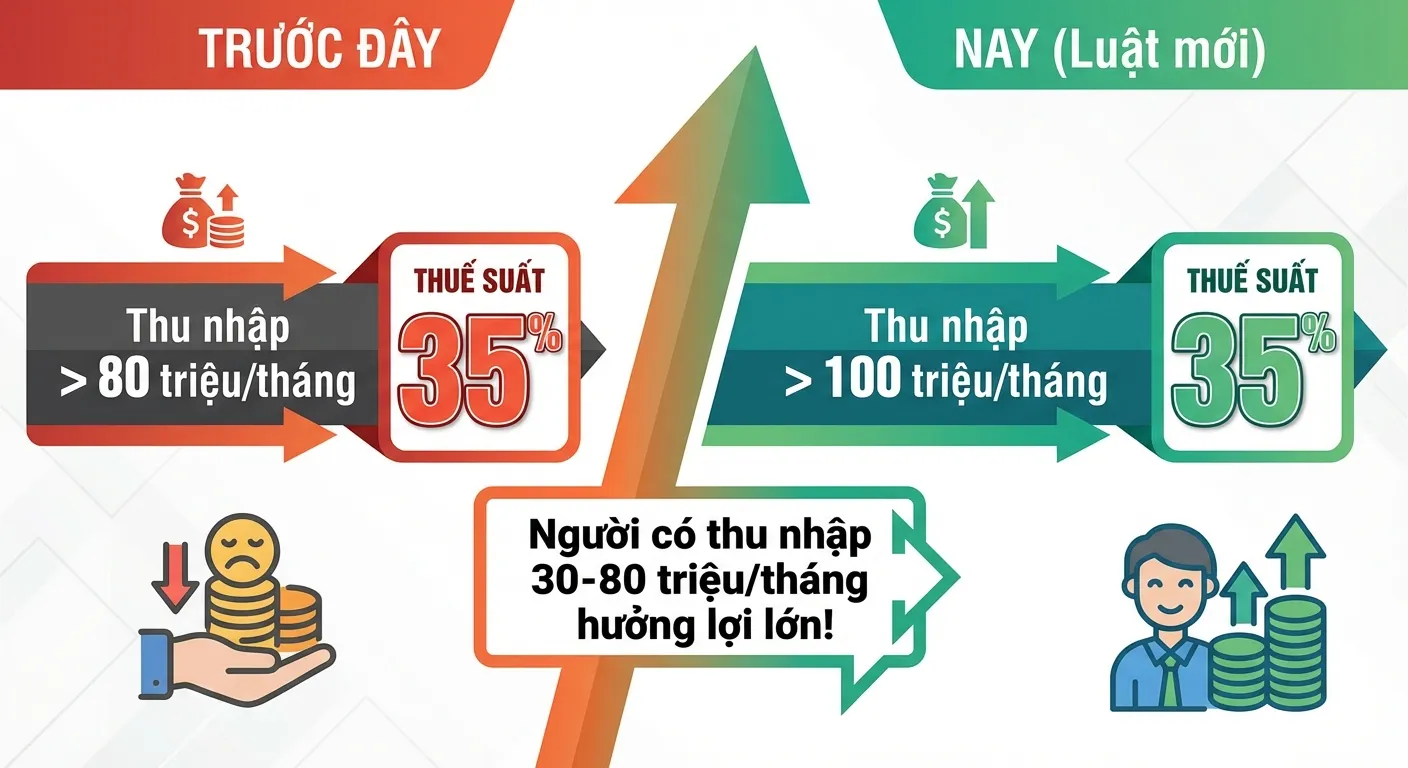

2. Rút gọn biểu thuế lũy tiến từ 7 bậc xuống 5 bậc

Không chỉ nâng mức giảm trừ, cách tính thuế cũng trở nên gọn gàng và hợp lý hơn. Biểu thuế lũy tiến từng phần đã được rút gọn từ 7 bậc xuống còn 5 bậc.

Khoảng cách giữa các bậc thuế được giãn ra rộng hơn, giúp người lao động không bị “nhảy bậc thuế” quá nhanh khi được tăng lương.

| Bậc | Thu nhập tính thuế/tháng (Triệu đồng) | Thuế suất |

| 1 | Đến 10 | 5% |

| 2 | Trên 10 đến 30 | 10% |

| 3 | Trên 30 đến 60 | 20% |

| 4 | Trên 60 đến 100 | 30% |

| 5 | Trên 100 | 35% |

Điểm nổi bật: Trước đây, mức thuế suất cao nhất (35%) áp dụng cho thu nhập trên 80 triệu đồng/tháng. Nay, mức “kịch trần” này chỉ áp dụng cho phần thu nhập trên 100 triệu đồng/tháng. Những người có thu nhập khá (từ 30-80 triệu) sẽ được hưởng lợi lớn từ việc điều chỉnh các bậc thuế ở giữa.

3. Hộ kinh doanh doanh thu 500 triệu/năm mới phải nộp thuế

Trước đây, hộ kinh doanh cá thể có doanh thu trên 200 triệu đồng/năm đã phải nộp thuế, Luật sửa đổi đã nâng mạnh hạn mức này lên 500 triệu đồng/năm. Theo đó:

- Không phải nộp thuế: Nếu doanh thu dưới 500 triệu đồng/năm.

- Giảm trừ: Nếu doanh thu trên 500 triệu, hộ kinh doanh được trừ đi mức 500 triệu này trước khi tính thuế theo tỉ lệ trên doanh thu..

- Tăng mức doanh thu không chịu thuế GTGT: lên 500 triệu đồng.

Đặc biệt: Cá nhân được tự chọn tính thuế theo doanh thu hoặc theo thu nhập.

4. Cho phép Hộ kinh doanh tính thuế trên thu nhập

Đối với các hộ kinh doanh có quy mô lớn hơn một chút (doanh thu từ trên 500 triệu đến 3 tỷ đồng/năm), Luật bổ sung thêm, cho phép chọn một trong 2 phương pháp:

- Phương pháp cũ: Tính thuế trên doanh thu: đôi khi lợi nhuận ít nhưng doanh thu cao vẫn đóng thuế nhiều.

- Phương pháp mới bổ sung: Tính thuế trên thu nhập: Được chọn tính thuế 15% trên thu nhập (lợi nhuận). Mức thuế suất này tương đương với ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và siêu nhỏ.

Sự linh hoạt này cho phép người kinh doanh chọn phương án tối ưu nhất cho mô hình hoạt động của mình.

5. Quy định mới về đầu tư Vàng: Thuế suất 0,1%

Trong bối cảnh thị trường vàng biến động, Luật mới đã đưa hoạt động chuyển nhượng vàng vào khuôn khổ quản lý chặt chẽ hơn nhưng minh bạch hơn.

- Mức thuế: Áp dụng 0,1% trên giá chuyển nhượng từng lần đối với vàng miếng.

- Lộ trình: Chính phủ sẽ quy định cụ thể ngưỡng giá trị vàng phải chịu thuế và thời điểm áp dụng để phù hợp với tình hình thị trường.

Quy định này nhằm mục tiêu quản lý thị trường vàng minh bạch, hạn chế đầu cơ, đồng thời đảm bảo công bằng trong nghĩa vụ thuế đối với các kênh đầu tư tài sản.

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/