Trong quá trình thực hiện các dự án BOT có yếu tố vay vốn nước ngoài, nhiều doanh nghiệp thắc mắc về nghĩa vụ thuế nhà thầu đối với các khoản chi phí tài chính phát sinh, đặc biệt là lãi vay và các loại phí liên quan. Mới đây, Cục Thuế ban hành Công văn số 5662/CT-CS ngày 01/12/2025 hướng dẫn cụ thể trường hợp của Công ty TNHH Điện lực Jaks Hải Dương – một dự án BOT nhiệt điện có bảo lãnh Chính phủ.

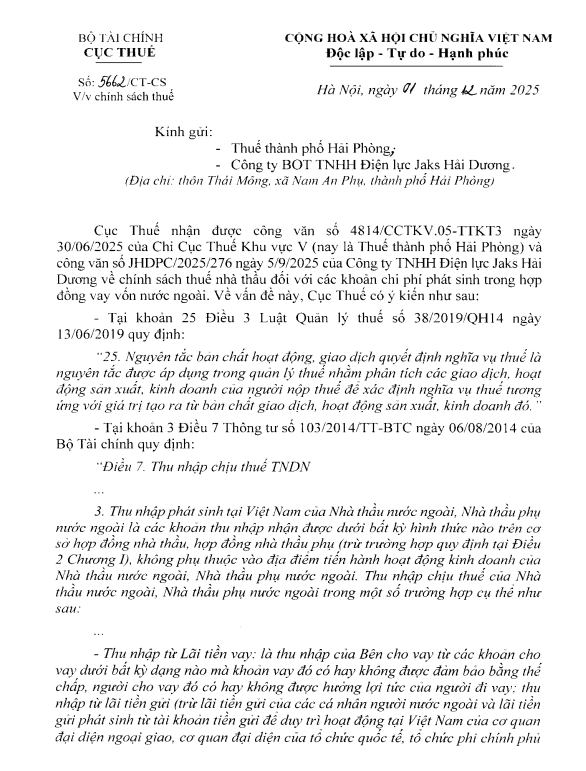

1. Nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế

Theo Khoản 25, Điều 3 Luật Quản lý thuế số 38/2019/QH14, nguyên tắc này yêu cầu phân tích bản chất thực sự của các hoạt động, giao dịch sản xuất kinh doanh để xác định nghĩa vụ thuế một cách chính xác, tránh việc áp dụng nghĩa vụ thuế không phù hợp dựa trên hình thức bên ngoài của giao dịch.

2. Thu nhập chịu thuế đối với nhà thầu nước ngoài

Theo Khoản 3, Điều 7 Thông tư 103/2014/TT-BTC quy định thu nhập phát sinh tại Việt Nam của nhà thầu nước ngoài và nhà thầu phụ, dưới mọi hình thức theo hợp đồng nhà thầu, bao gồm:

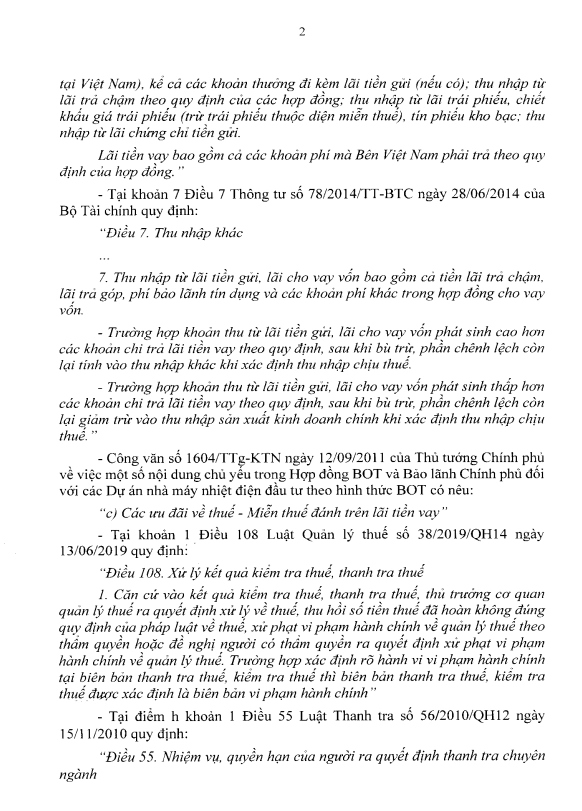

- Thu nhập từ lãi tiền vay, bao gồm các khoản phí liên quan mà bên Việt Nam phải trả theo hợp đồng vay vốn, dù khoản vay có đảm bảo thế chấp hay không, bên cho vay có hưởng lợi tức hay không.

- Thu nhập từ lãi tiền gửi (trừ một số trường hợp đặc biệt) cùng các khoản thưởng, chiết khấu liên quan đến lãi tiền gửi.

- Thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu được miễn thuế), tín phiếu kho bạc và chứng chỉ tiền gửi

-

Thu nhập từ lãi tiền gửi, lãi cho vay và các khoản liên quan

Công văn cũng làm rõ quy định về thu nhập từ các khoản lãi tiền gửi và lãi cho vay vốn, bao gồm cả các loại chi phí và phí liên quan, theo hướng dẫn cụ thể của Bộ Tài chính.

- Khoản 7, Điều 7 Thông tư 78/2014/TT-BTC quy định:

- Thu nhập từ lãi tiền gửi, lãi cho vay vốn bao gồm cả tiền lãi trả chậm, lãi trả góp, phí bảo lãnh tín dụng và các khoản phí khác trong hợp đồng cho vay vốn.

- Nếu thu nhập từ lãi tiền gửi, lãi cho vay cao hơn khoản chi trả lãi tiền vay thì phần chênh lệch được tính vào thu nhập khác.

- Nếu thấp hơn thì phần chênh lệch được giảm trừ vào thu nhập sản xuất kinh doanh chính.

4. Miễn thuế đối với lãi tiền vay trong dự án BOT

Ngoài ra, công văn nhắc lại chính sách ưu đãi thuế liên quan đến các dự án BOT, nhằm hỗ trợ các dự án đầu tư nhà máy nhiệt điện theo hình thức BOT có bảo lãnh Chính phủ.

- Công văn số 1604/TTg-KTN ngày 12/09/2011 nêu rõ dự án BOT nhà máy nhiệt điện đầu tư theo hình thức BOT được miễn thuế đánh trên lãi tiền vay, theo quy định bảo lãnh Chính phủ.

5. Xử lý kết quả kiểm tra, thanh tra thuế

Về khía cạnh quản lý, công văn quy định rõ quyền hạn và trách nhiệm của cơ quan thuế trong việc xử lý kết quả thanh tra, kiểm tra thuế theo đúng luật hiện hành.

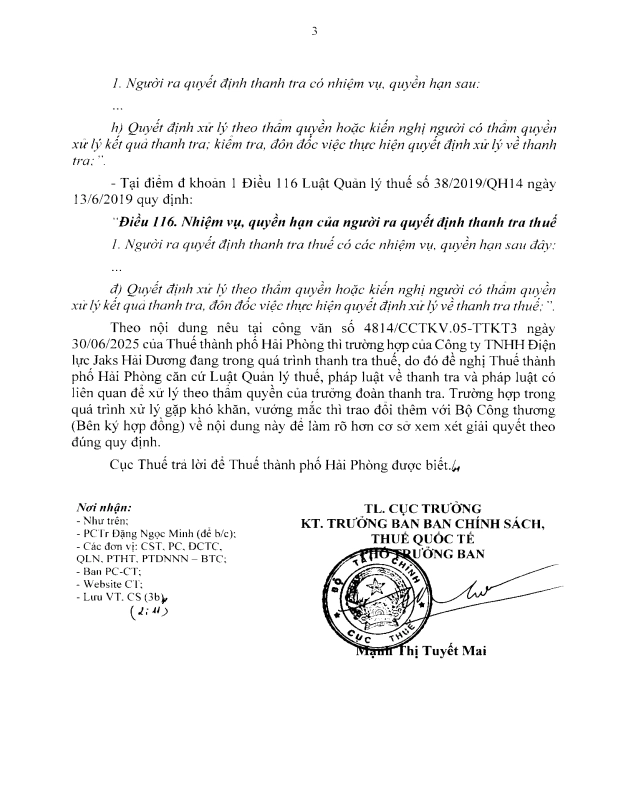

- Theo Khoản 1, Điều 108 Luật Quản lý thuế 38/2019/QH14 và các quy định tại Luật Thanh tra 56/2010/QH12, cơ quan thuế có thẩm quyền ra quyết định xử lý về thuế dựa trên kết quả thanh tra, kiểm tra. Người ra quyết định thanh tra là người chịu trách nhiệm xử lý theo thẩm quyền.

6. Trường hợp của Công ty TNHH Điện lực Jaks Hải Dương

Đối với trường hợp Công ty TNHH Điện lực Jaks Hải Dương, công văn chỉ rõ hướng xử lý trong quá trình thanh tra thuế dựa trên quy định pháp luật và đề nghị phối hợp chặt chẽ giữa các bên liên quan.

- Công ty TNHH Điện lực Jaks Hải Dương đang trong quá trình thanh tra thuế. Thuế thành phố Hải Phòng căn cứ các quy định pháp luật về quản lý thuế, thanh tra và liên quan để xử lý theo thẩm quyền của trưởng đoàn thanh tra.

- Khi gặp khó khăn, vướng mắc, cần phối hợp trao đổi thêm với Bộ Công Thương (bên ký hợp đồng) để rõ cơ sở pháp lý, đảm bảo xử lý đúng quy định thuế.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/