Ngày 13/10/2025, Thuế tỉnh Quảng Ngãi ban hành Công văn 2244/QNG-NVDTPC năm 2025 giới thiệu điểm mới Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 được Quốc hội thông qua ngày 14/06/2025, có hiệu lực thi hành từ ngày 01/10/2025.

Nội dung chính của Công văn như sau:

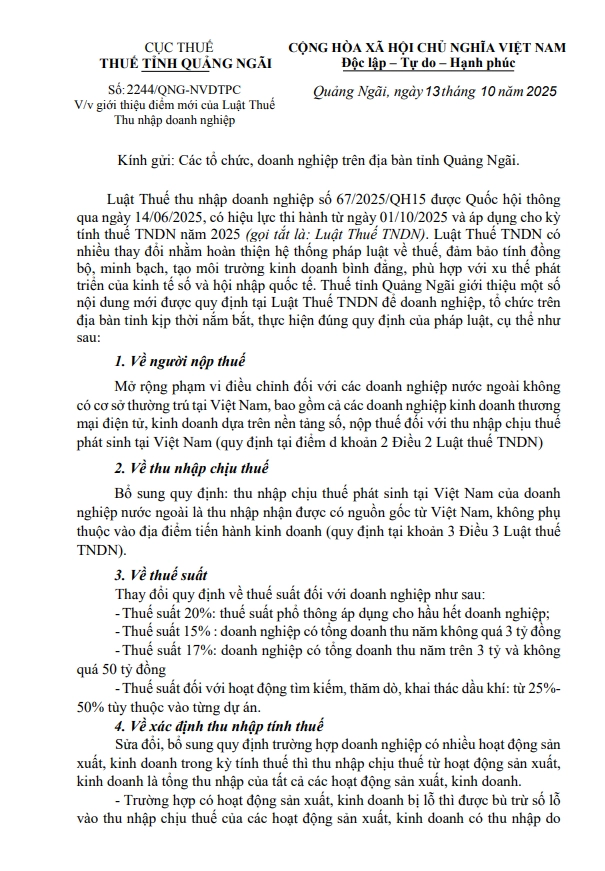

1. Mở rộng đối tượng người nộp thuế

Phạm vi áp dụng được mở rộng, bao gồm cả doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam. Những doanh nghiệp này, đặc biệt là hoạt động kinh doanh thương mại điện tử, dịch vụ số… sẽ phải thực hiện nghĩa vụ thuế đối với phần thu nhập phát sinh tại Việt Nam, theo quy định tại điểm d khoản 2 Điều 2 Luật thuế TNDN.

2. Quy định về thu nhập chịu thuế

Bổ sung quy định: thu nhập chịu thuế phát sinh tại Việt Nam của doanh nghiệp nước ngoài là thu nhập nhận được có nguồn gốc từ Việt Nam, không phụ thuộc vào địa điểm tiến hành kinh doanh (quy định tại khoản 3 Điều 3 Luật thuế TNDN).

3. Thuế suất áp dụng

Thuế suất thuế TNDN được điều chỉnh lại như sau:

-

20%: thuế suất phổ thông áp dụng cho phần lớn doanh nghiệp;

-

15%: doanh nghiệp có doanh thu năm ≤ 3 tỷ đồng;

-

17%: doanh nghiệp có doanh thu trên 3 tỷ đến 50 tỷ đồng;

-

25% – 50%: áp dụng cho hoạt động tìm kiếm, thăm dò, khai thác dầu khí, tùy từng dự án cụ thể.

4. Cách xác định thu nhập tính thuế

Sửa đổi, bổ sung quy định đối với doanh nghiệp có nhiều hoạt động kinh doanh trong kỳ:

-

Thu nhập chịu thuế là tổng thu nhập từ tất cả các hoạt động.

-

Nếu có hoạt động bị lỗ, doanh nghiệp được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động sản xuất, kinh doanh có thu nhập do doanh nghiệp tự lựa chọn (trừ thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư không bù trừ với thu nhập của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế).

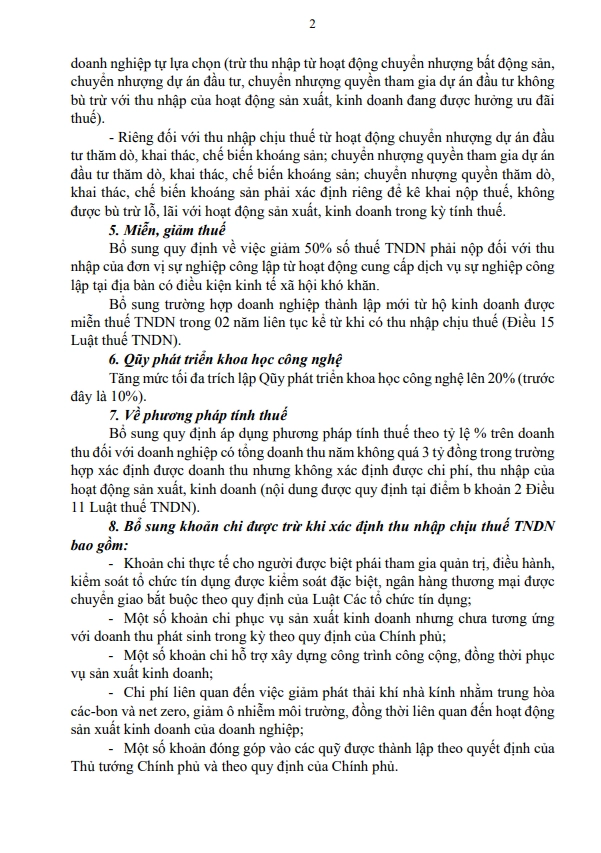

- Riêng thu nhập từ chuyển nhượng dự án khoáng sản hoặc quyền khai thác khoáng sản… phải kê khai riêng, không được bù trừ lỗ, lãi với hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

5. Chính sách miễn, giảm thuế

-

Giảm 50% số thuế TNDN đối với đơn vị sự nghiệp công lập có hoạt động cung cấp dịch vụ công tại địa bàn kinh tế – xã hội khó khăn.

-

Miễn thuế 2 năm liên tiếp đối với doanh nghiệp mới thành lập từ hộ kinh doanh, kể từ năm đầu tiên phát sinh thu nhập chịu thuế.

6. Quỹ phát triển khoa học và công nghệ

Tăng mức trích lập tối đa lên 20% lợi nhuận trước thuế (trước đây là 10%).

7. Phương pháp tính thuế đối với doanh nghiệp nhỏ

Doanh nghiệp có doanh thu năm ≤ 3 tỷ đồng, nếu không xác định được chi phí, sẽ được áp dụng phương pháp tính theo tỷ lệ % trên doanh thu (quy định tại điểm b khoản 2 Điều 11).

8. Khoản chi được trừ khi xác định thu nhập chịu thuế

Luật mới bổ sung một số khoản chi hợp lý được trừ, bao gồm:

-

Chi phí cho người biệt phái làm việc tại tổ chức tín dụng bị kiểm soát đặc biệt;

-

Chi phí phục vụ hoạt động sản xuất kinh doanh nhưng chưa phát sinh doanh thu tương ứng trong kỳ;

-

Chi phí hỗ trợ xây dựng công trình công cộng có liên quan đến hoạt động sản xuất kinh doanh;

-

Chi phí giảm phát thải khí nhà kính, hướng tới net-zero và bảo vệ môi trường;

-

Đóng góp vào các quỹ theo quyết định của Thủ tướng Chính phủ và quy định của Chính phủ.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/