Mục lục

hiện

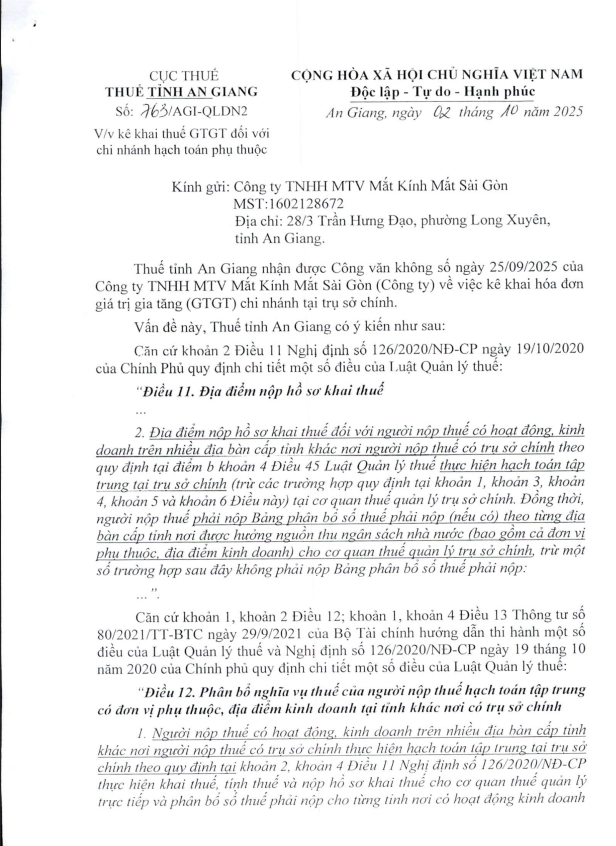

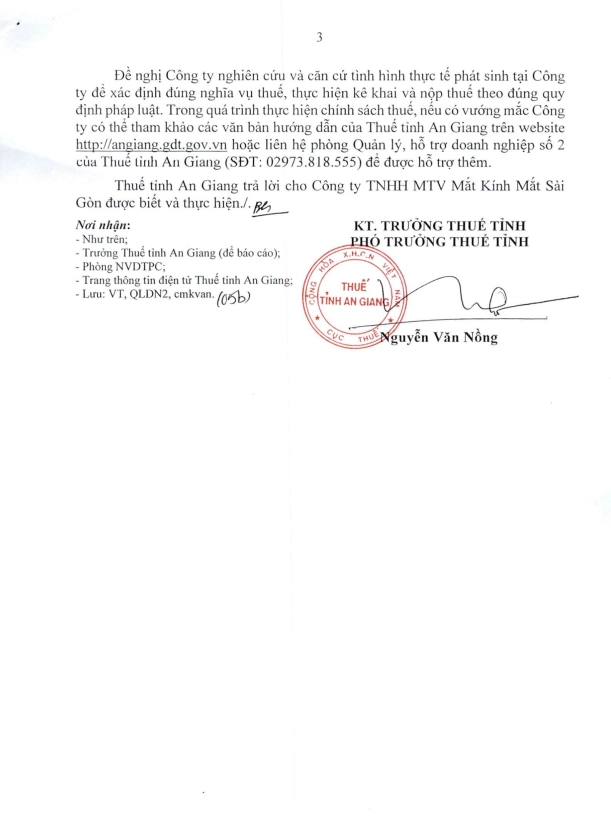

Ngày 02/10/2025, Cục thuế tỉnh An Giang ban hành Công văn 763/AGI-QLDN2 nhằm phản hồi đề nghị của Công ty TNHH MTV Mắt Kính Mắt Sài Gòn liên quan đến việc kê khai hóa đơn GTGT cho chi nhánh hạch toán phụ thuộc tại Thành phố Hồ Chí Minh.

1. Căn cứ pháp lý

- Nghị định 126/2020/NĐ-CP – Điều 11 khoản 2: Quy định nơi nộp hồ sơ khai thuế đối với doanh nghiệp có hoạt động kinh doanh tại nhiều tỉnh.

- Thông tư 80/2021/TT-BTC – Điều 12 và Điều 13: Hướng dẫn phân bổ nghĩa vụ thuế và khai, nộp thuế GTGT đối với đơn vị phụ thuộc.

2. Địa điểm hồ sơ khai thuế

Theo Điều 11 Nghị định 126/2020/NĐ-CP và Điều 12 Thông tư 80/2021/TT-BTC, doanh nghiệp có hoạt động kinh doanh trên nhiều địa bàn cấp tỉnh khác nơi đặt trụ sở chính và thực hiện hạch toán tập trung thì:

- Hồ sơ khai thuế được nộp tại cơ quan thuế quản lý trụ sở chính.

- Đồng thời, doanh nghiệp phải nộp Bảng phân bổ số thuế phải nộp (nếu có) cho từng địa bàn cấp tỉnh có hoạt động kinh doanh hoặc có đơn vị phụ thuộc, địa điểm kinh doanh.

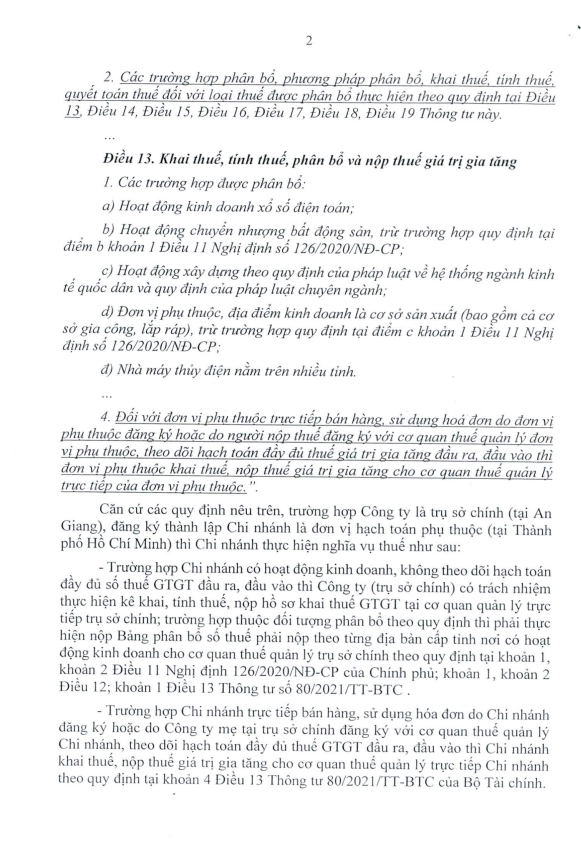

- Nghĩa vụ phân bổ, khai, tính và nộp thuế được thực hiện theo các quy định chi tiết tại Điều 13 đến Điều 19 Thông tư 80/2021/TT-BT

- Đối với đơn vị phụ thuộc trực tiếp bán hàng, sử dụng hoá đơn do đơn vị phụ thuộc đăng ký hoặc do người nộp thuế đăng ký với cơ quan thuế quản lý đơn vị phụ thuộc, theo dõi hạch toán đầy đủ thuế giá trị gia tăng đầu ra, đầu vào thì đơn vị phụ thuộc khai thuế, nộp thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp của đơn vị phụ thuộc

3. Trường hợp Công ty TNHH MTV Mắt Kính Mắt Sài Gòn

Ttrường hợp Công ty là trụ sở chính (tại An Giang), đăng ký thành lập Chi nhánh là đơn vị hạch toán phụ thuộc (tại Thành phố Hồ Chí Minh) thì Chi nhánh thực hiện nghĩa vụ thuế như sau:

- Trường hợp Chi nhánh có hoạt động kinh doanh, không theo dõi hạch toán đầy đủ số thuế GTGT đầu ra, đầu vào:

- Công ty (trụ sở chính) có trách nhiệm thực hiện kê khai, tính thuế, nộp hồ sơ khai thuế GTGT tại cơ quan quản lý trực tiếp trụ sở chính

- Ttrường hợp thuộc đối tượng phân bố theo quy định thì phải thực hiện nộp Bảng phân bổ số thuế phải nộp theo từng địa bàn cấp tỉnh nơi có hoạt động kinh doanh cho cơ quan thuế quản lý trụ sở chính theo quy định tại khoản 1, khoản 2 Điều 11 Nghị định 126/2020/NĐ-CP của Chính phủ; khoản 1, khoản 2 Điều 12; khoản 1 Điều 13 Thông tư số 80/2021/TT-BTC .

- Trường hợp Chi nhánh trực tiếp bán hàng, sử dụng hóa đơn do Chi nhánh đăng ký hoặc do Công ty mẹ tại trụ sở chính đăng ký với cơ quan thuế quản lý Chi nhánh, theo dõi hạch toán đầy đủ thuế GTGT đầu ra, đầu vào:

- Chi nhánh khai thuế, nộp thuế giá trị gia tăng cho cơ quan thuế quản lý trực tiếp Chi nhánh theo quy định tại khoản 4 Điều 13 Thông tư 80/2021/TT-BTC của Bộ Tài chính.

Nội dung đầy đủ của Công văn như sau:

Đánh giá bài viết

[Tổng số: 0 Trung bình: 0]

Bài viết này hữu ích chứ?

CóKhông

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/